トランプ関税でスタグフレーション!?

2025/04/07 12:43

【今週のポイント】

・米相互関税の発表を受けて株価が急落して強いリスクオフに

・EU貿易相会議などで各国からどんな対抗措置が検討されるか

・NZ中銀会合では先行きの金融政策についてどのようなヒントが示されるか

4月2日の米相互関税の発表を受けて主要株価指数が急落。リスクオフが強まって米国などの長期金利(10年物国債利回り)が大きく低下しました。4日に発表された米国の3月雇用統計はNFP(非農業部門雇用者数)が前月比22.8万人増と市場予想(14.0万人増)を上回るなど堅調でしたが、市場は相互関税やその対抗措置が経済の大きな重石になると判断したようです。

今週も株価が波乱含みの展開となる可能性があり、市場のリスクオフが一段と強まるかもしれません(※1)。その場合、円に上昇圧力が加わり、米ドルやユーロは円以外の通貨に対して強含む展開となりそう。ユーロは、相互関税への対応を検討する7日のEU貿易相会議の結果も相場材料となりそうです。関税に関する公式の発表や非公式の発信、新たな報道には引き続き要注意でしょう。

(※1) 7日朝の日経平均は前週末比で一時3,000円近く下落

米国やその他の国でスタグフレーションの懸念が強まっています。足もとでは、FRBの利下げ観測が高まって(※2)、米長期金利(10年物国債利回り)が昨年10月以来の4%割れとなるなど金利が低下しています。

(※2) 4日のOIS(翌日物金利スワップ)によれば、市場は次々回6月のFOMCを含め、25年中に0.25%×4回の利下げをほぼ完全に織り込んでいます。2月中旬では市場は25年中に1回の利下げしか織り込んでいませんでした。

足もとで市場はリセッション(景気後退)を強く意識しているようです。アトランタ連銀のGDPNow(短期予測モデル)は最新3日時点で1-3月期GDPを前期比年率-2.8%と予測しています。大幅なマイナス予測には金の輸出入に関する特殊要因もあるようですが、このままマイナス成長の予測が解消されなければ、リセッションが一段と現実味を帯びそうです。GDPの公式統計は4月30日に発表されます。

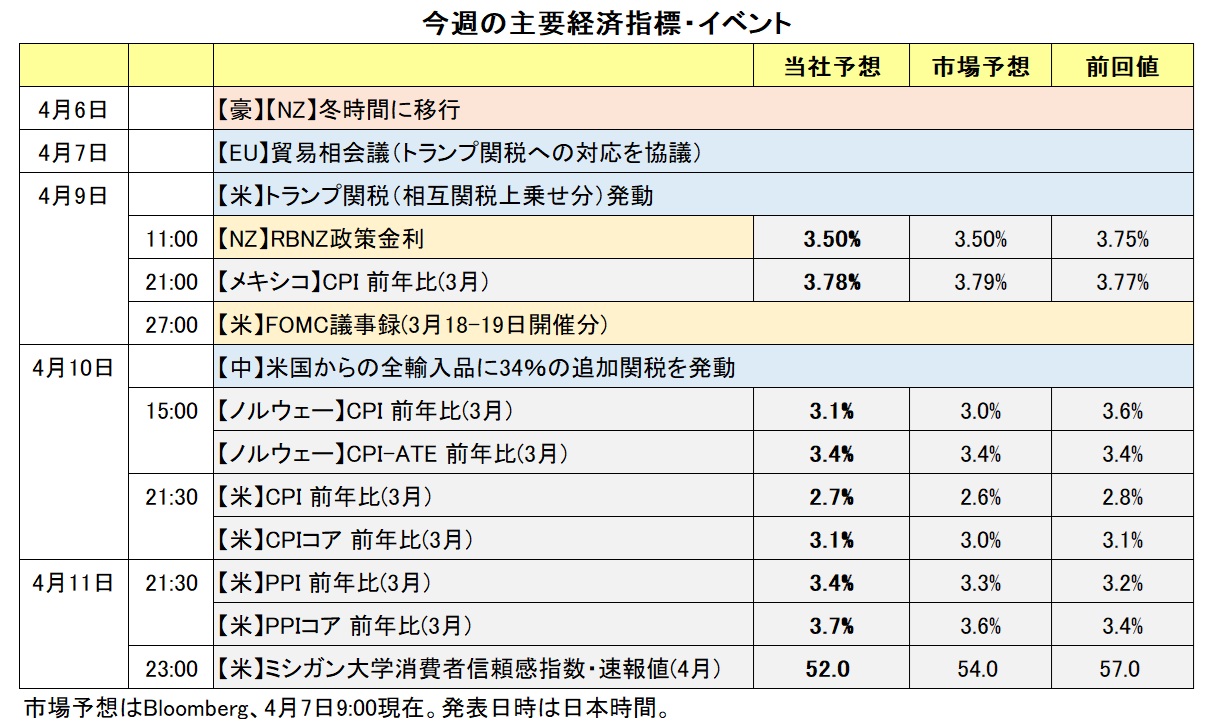

今週は、9日に米FOMC議事録(3月18-19日開催分)、10日に3月の米CPIが発表されます。議事録では、トランプ関税の影響や足もとの景気・物価動向に関してどんな議論がなされたかに注目。CPIに関して、3月は対中国関税や鉄鋼・アルミ関税など一部の関税が発動されていましたが、消費者段階でそれらの影響はまだ確認できないかもしれません。ただ、一部の小売業者が一連の関税を先取りする形で値上げしている可能性は否定できません。<西田>

*******

先週はリスクオフ(リスク回避)が強まったことで、豪ドル/米ドルやNZドル/米ドル、クロス円(豪ドル/円やNZドル/円、メキシコペソ/円など)は総じて下落しました。

今週は引き続き、関税をめぐる報道に注意が必要です。トランプ政権は9日に相互関税の税率を上乗せする措置を発動するとみられ、10日には中国が対米報復関税を発動する予定です。

米国や中国に限らず関税についての新たな報道が出てくれば市場が反応しそう。新たな報道により、貿易戦争が激化するとの懸念が市場で一段と強まれば、リスクオフがさらに強まる可能性があります。リスクオフが強まる場合、円が全般的に堅調に推移して豪ドル/円やNZドル/円などのクロス円には下押し圧力が加わりやすいかもしれません。

米国など主要国の株価動向にも注目です。主要国の株価が下落を続ければ、リスクオフ要因になる可能性があります。

RBNZ(NZ中銀)の政策会合が9日に開かれます。豪ドル/NZドルはこの結果が材料になりそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:140.000円~150.000円>

株価の急落を受けて日銀の追加利上げの観測が大きく後退しています。1週間前には早ければ6月にも利上げとの見方がありましたが、足もとで(少なくとも)今年中に利上げはできないとの見方が急浮上。米長期金利(10年物国債利回り)以上に日本の長期金利が大きく低下しているため、日米長期金利差は3月中旬をボトムにやや拡大しています。

日米長期金利差の拡大は米ドル/円の上昇要因とも考えられますが、足もとでは株価急落により市場のリスクオフが強まっています。そのため、逃避先としての円が買われて米ドル/円に下落圧力(円高圧力)が加わり易い状況かもしれません。

週明け7日の日経平均が大幅続落したように、相互関税は日本経済にとって大きな打撃となり得ます。もっとも、世界的に株価の下落が続いて市場のリスクオフが一段と強まるようであれば、米ドル/円がさらに下落する可能性があるでしょう。

米ドル/円は、FRBの利上げ打ち止めが視野に入りつつあった23年末と、日銀の追加利上げ後に株価が急落した昨年9月に140円でサポートされて切り返しました。今回も140円がいったんのサポートになるかもしれませんが、株安⇒景気悪化⇒株安の負の連鎖が続くようであれば、140円を割り込む円高も想定する必要がでてきそうです。<西田>

今週の注目通貨ペア②:<ユーロ/米ドル 予想レンジ:1.05000ドル~1.12000ドル>

米国とドイツの長期金利差(米>独)は昨年12月中旬をピークに縮小傾向にあります。今年3月には総選挙の結果を受けてドイツの財政規律が緩むとの思惑からドイツの長期金利が急上昇したためであり、足もとでは株安のリスクオフで米長期金利が大きく低下しているためです。

ユーロはリスクオフに比較的強い通貨であり(※)、米国とユーロ圏(主にドイツ)との長期金利差が一段と縮小するようならユーロ/米ドルに上昇圧力が加わるかもしれません。もっとも、目先的にはEU貿易相会議で、米相互関税に対してどのような対応が検討されるか。また、それらが明らかになった場合にトランプ政権が新たな対抗措置を示唆するか、などが相場材料になりそうです。<西田>

(※)Bloombergによれば、3月31日~4月7日の騰落率は、「円>ユーロ(>カナダドル)>米ドル」の順。カナダドルは4月2日発表の相互関税の対象外となったことがプラス要因となったのでしょう。

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.06000NZドル~1.09500NZドル>

豪ドル/NZドルは4月4日に大きく下落し、一時1.07670NZドルと24年6月以来およそ10カ月ぶりの安値をつけました。

中国政府は同じく4日に「米国からの輸入品すべてに34%の追加関税を10日から課す」と発表しました。これを受けて米国と中国の貿易摩擦激化への懸念が市場で強まったことが、豪ドル/NZドルへの下落圧力になったと考えられます。豪州とNZのいずれも中国を最大の輸出先とするものの、主力輸出品は豪州が鉄鉱石や石炭、NZが乳製品です。仮に中国の景気が悪化すれば、豪州の方がその影響をより受けやすいと市場で見なされたのかもしれません。

トランプ政権や中国政府の関税をめぐる新たな報道により、両国の貿易摩擦がさらに激化するとの懸念が市場で一段と強まる場合、豪ドル/NZドルへの下落圧力はさらに強まる可能性があります。

9日にRBNZ(NZ中銀)の政策会合が開かれます。市場では、0.25%利下げすることが決定されるとの見方が有力です。政策決定とともに、RBNZの声明や会合の議事要旨で5月以降の金融政策に関してどのようなヒントが示されるかに注目です。声明などで先行きの追加利下げ観測が市場で後退する場合、NZドルのプラス材料になりそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.40000カナダドル~1.44000カナダドル>

米ドル/カナダドルは4月3日に一時1.40239カナダドルへと下落し、24年12月以来およそ4カ月ぶりの安値をつけました。足もとの米ドル/カナダドル下落は、米国景気の先行きへの懸念が強まったためと考えられます。

今週はカナダの主要な経済指標の発表はなく、米ドル/カナダドルは米国の材料に反応しやすいと考えられます。米国の3月CPI(消費者物価指数)や4月ミシガン大学消費者信頼感指数・速報値などの結果を受け、米景気をめぐる懸念やFRBの追加利下げ観測が一段と強まる場合、米ドル/カナダドルは軟調に推移しそうです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。