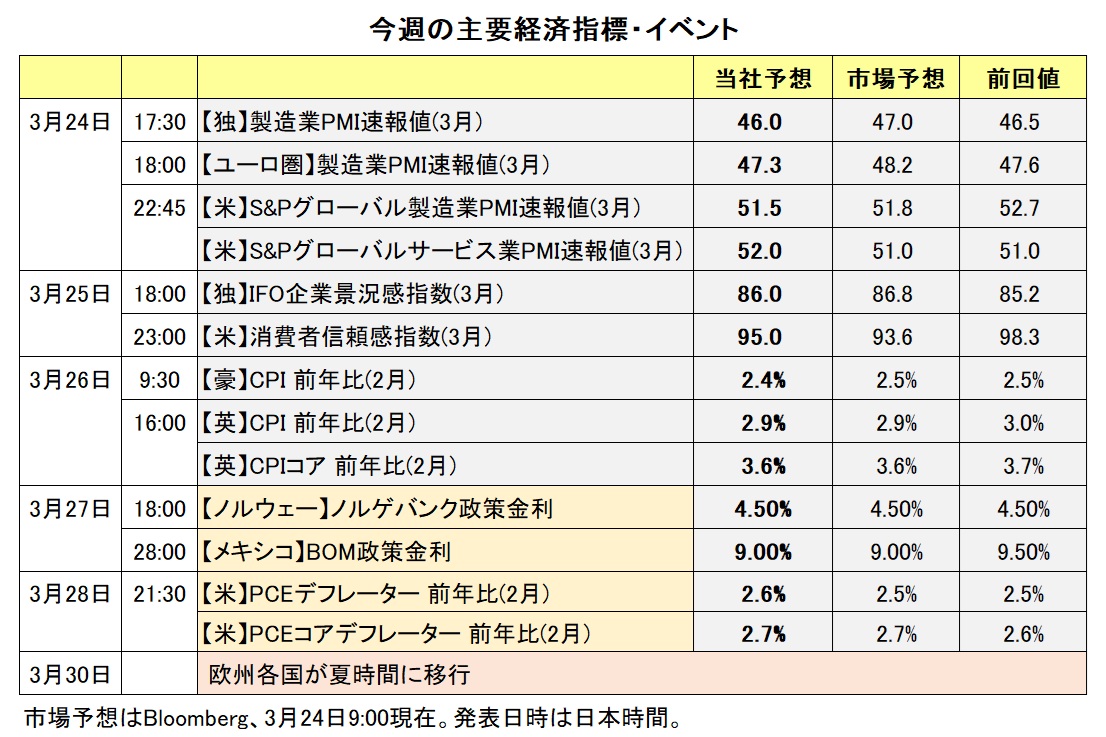

4月2日「トランプ関税」発動へ

2025/03/24 12:46

【今週のポイント】

・トランプ政権の相互関税やセクター別関税に関する発表・報道が相場材料に

・対EU関税やそれに対するEUの対抗措置次第では「関税戦争」がエスカレートも

・豪CPIでRBAの利下げ観測が市場で強まるか

4月2日に相互関税や自動車関税など一連の「トランプ関税」が発動される予定です。ただ、一部の報道によると、相互関税は米国との貿易量の多い国だけが対象になる可能性があるようです。また、自動車、医薬品、半導体などのセクター別関税や、対カナダ・メキシコ関税(USMCAの適用項目)は、実際の発動日も含めて詳細が明らかになっていないようです。

今週(3/24- )、「トランプ関税」に関する新たな発表や報道が出てくれば、為替相場の材料になるかもしれません。

米国では28日に2月の個人所得・消費が発表されます。これまで米景気をけん引してきた個人消費に陰りがみえるだけに、1月に前月比マイナス0.5%と落ち込んだ実質PCE(個人消費支出)は盛り返せるでしょうか。また、FRBがインフレ指標として重視するPCEデフレーターにも要注目です。

アトランタ連銀のGDPNow(短期予測モデル)によれば、3月18日時点で1-3月期GDPは前期比年率-1.8%と、マイナス成長が予測されています。関税発動前の駆け込みで輸入が急増したことで、純輸出がGDPを4.0%分押し下げる(寄与度-4.0%)と予測されていることが最大の要因です。ただ、個人消費の寄与度も0.3%と、前期の2.8%から大きく鈍化するとの予測です。2月の個人消費を受けてGDP予測は上方修正されるでしょうか。

日本では28日に3月の東京都区部CPI(消費者物価指数)が発表されます。同じ日に3月18-19日の日銀会合の「主な意見」が公表されます。それらを受けて日銀の利上げ観測が一段と高まるかもしれません。日本の長期金利は10日に1.584%をつけた後、1.5%台後半で揉み合っています。再び1.60%を目指す展開になるかどうか注目されます。

英国ではBOE(英中銀)が追加利下げに慎重な姿勢をみせるなか、24日の3月PMI景況指数、26日の2月CPI、28日の昨年10-12月期GDPなどの経済指標が注目されます。<西田>

*******

トランプ米政権による関税についての新たな報道により、関税を課される可能性が高まる国の通貨には下落圧力が加わりやすくなるとみられます。

豪ドル/円や豪ドル/米ドル、豪ドル/NZドルは26日の豪州の2月CPI(消費者物価指数)が材料になる可能性があります。CPIの結果を受けてRBA(豪中銀)の利下げ観測が強まる場合、豪ドル/NZドルなどの上値を抑える要因になりそうです。

27日のBOM(メキシコ中銀)の政策会合では、0.50%利下げすることが決定されそうです。その通りの結果になれば、BOMの声明で次回5月の会合について何らかのヒントが提供されるかに注目。声明で次回会合では利下げ幅を縮小する可能性があることが示されれば、メキシコペソのプラス材料になるかもしれません。

***

19日にトルコリラが急落し、対米ドルや対円で過去最安値をつけました。トルコの検察当局がイマモール・イスタンブール市長を拘束したためです。イマモール氏はエルドアン大統領の最大のライバルとされており、23日に最大野党CHP(共和人民党)の次期大統領選候補に指名されるとみられていました。トルコの政治リスクが市場で意識されてトルコリラに対して下押し圧力が加わりました。

トルコリラを下支えするため、19日に複数の国営銀行が大規模な米ドル売り・トルコリラ買いを行ったもようです。また、TCMB(トルコ中銀)は20日に緊急会合を開き、翌日物貸出金利を44.00%から46.00%へと引き上げるとともに、1週間物レポ入札を停止することを決定しました。事実上の金融引き締めと考えられます。これらにより、トルコリラ安はいったん落ち着くかもしれません。ただし、トルコ政治の混乱が続く場合、トルコリラには再び下押し圧力が加わる可能性があるため注意は必要です。<八代>

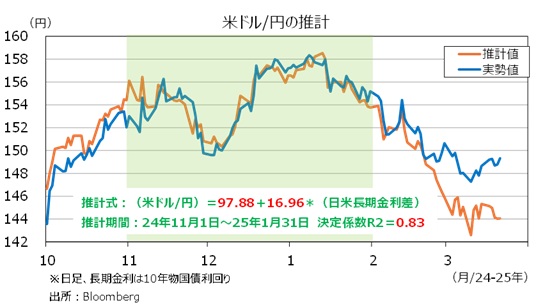

今週の注目通貨ペア①:<米ドル/円 予想レンジ:145.000円~152.500円>

2月下旬以降、昨年11月-今年1月の日米長期金利(10年物国債利回り)差から求められる米ドル/円の推計値と、実勢値の間にかい離が生じています。

日米の長期金利が引き続き相場材料となる一方で、「トランプ関税」、DOGE(政府効率化省)による政府縮小(≒財政赤字削減)の動き、FRBによるQT(量的引き締め=保有国債の削減)縮小、さらには「トランプ減税」に向けた議会の漸進などに対する為替相場と債券相場の反応に温度差が生じているからかもしれません。

日米の景気・物価動向、FRBや日銀の金融政策見通し、それらを反映した日米長期金利の動きは引き続き重要だとみられます。ただ一方で、上述した関税、DOGE、QT縮小、減税案などに対する為替相場の反応を注意深く見守る必要がありそうです。<西田>

今週の注目通貨ペア②:<ユーロ/米ドル 予想レンジ:1.05000ドル~1.12000ドル>

昨年10月以降に下落基調だったユーロ/米ドルは今年に入って堅調に推移しています。とりわけ、3月上旬にはドイツの長期金利が急騰して、ユーロ/米ドルが大幅に上昇しました。2月23日のドイツ総選挙で野党CDU/CSU(キリスト教民主社会同盟)が第1党となり、防衛支出の増大を債務ブレーキ(憲法上の借入制限)の対象外とする財政改革が動き出したことが背景です。

ロシア・ウクライナ戦争やEUに対するトランプ政権の姿勢に絡んで、ユーロ圏各国の防衛支出が増大して財政赤字拡大とともに景気刺激にもつながるとの思惑があるのでしょう。もっとも、トランプ政権がEUに対して関税を賦課するのはこれからであり、EUの対抗措置などによっては「関税戦争」がエスカレートする可能性もあります。結局はユーロ圏経済にとってマイナスとなりかねません。ユーロ圏の安全保障や域内政治に関わる不透明感も根強くあるため、それらの状況次第ではユーロ/米ドルの重石となるかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.08500NZドル~1.10300NZドル>

豪ドル/NZドルは3月20日に一時1.08976NZドルへと下落し、24年10月1日以来の安値をつけました。

200日移動平均線を明確に下回ったこと(投資家の心理的側面)に加え、強弱対照的な結果だった豪州とNZの経済指標が、足もとの豪ドル/NZドル軟調の要因と考えられます。

豪州の2月雇用統計は、雇用者数が前月比5.28万人減と、市場予想(3.00万人増)に反して前月から減少。NZの24年10-12月期GDP(国内総生産)は前期比0.7%と、市場予想の0.4%を上回りました。

26日に豪州の2月CPI(消費者物価指数)が発表されます。市場では、RBA(豪中銀)は5月に利下げを行うとの見方が優勢です(次回4月1日の会合については、政策金利の据え置きを予想)。CPIが市場予想を下回る結果になれば、RBAの利下げ観測が高まるかもしれません。その場合には豪ドルのマイナス材料となり、豪ドル/NZドルは下値を試す展開になりそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.41500カナダドル~1.46000カナダドル>

トランプ米大統領が2月1日(土)に「カナダとメキシコからの輸入品に25%の関税を課す(ただし、カナダのエネルギー資源は10%)」との大統領令に署名したことで、米ドル/カナダドルは2月3日(月)に一時1.47883カナダドルへと上昇しました。

ただその日を除くと、米ドル/カナダドルは24年12月中旬以降、おおむね1.41500~1.46000カナダドルで推移しており、明確な方向感が失われているように見えます。トランプ政権の関税政策が二転三転しているため、市場は動きづらいのかもしれません。

トランプ政権は4月2日に相互関税を導入し、自動車などの分野別関税を発動する考えを示しています。また、USMCA(米国・メキシコ・カナダ協定)準拠品も再び高率の関税対象に含める予定です。

関税について新たな報道が出てくれば米ドル/カナダドルが反応しそう。カナダに対して高率の関税が課される可能性が高まる場合、米ドル/カナダドルには上昇圧力が生じるかもしれません。

カナダでは4月28日に総選挙が行われます。最大野党の保守党に大きくリードされていた与党・自由党の支持率は、1月のトルドー前首相の辞任表明をきっかけに上昇。最近の世論調査では両党の支持率は拮抗しており、選挙は接戦になると予想されています。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。