ドイツ長期金利と米利下げ観測

2025/03/10 12:54

【今週のポイント】

・米ドル安の背景にある米景況感の悪化はやや行き過ぎ??

・トランプ政権の外交政策が欧州通貨の上昇要因!?

・カナダ新首相はトランプ政権にどのように対応するか

・カナダ中銀は追加利下げの可能性を示すか

Bloombergが集計する17主要通貨の先週1週間の騰落率をみると、米ドルが最下位でした。スウェーデンクローナ、ユーロ、ノルウェークローネ、英ポンドが上位に並び、円は中位、メキシコペソやカナダドルが下位でした。

トランプ政権の外交政策により欧州各国の防衛費が増大するとの観測が欧州通貨の支援材料となりました。スウェーデンは軍事産業が強く、武器輸出大国です。また、ドイツでの財政制度改革の動きが防衛費増大懸念から長期金利(10年物国債利回り)の大幅上昇につながりました(後述)。

日本でも日銀の利上げ観測から長期金利が7日に1.52%と、約16年ぶりの水準まで上昇しました。さらにトランプ大統領が円安をけん制する発言をしたことも円高要因となりました。他方、メキシコペソやカナダドルが軟調だったのは、トランプ関税の直撃を受ける点が意識されたのでしょう。

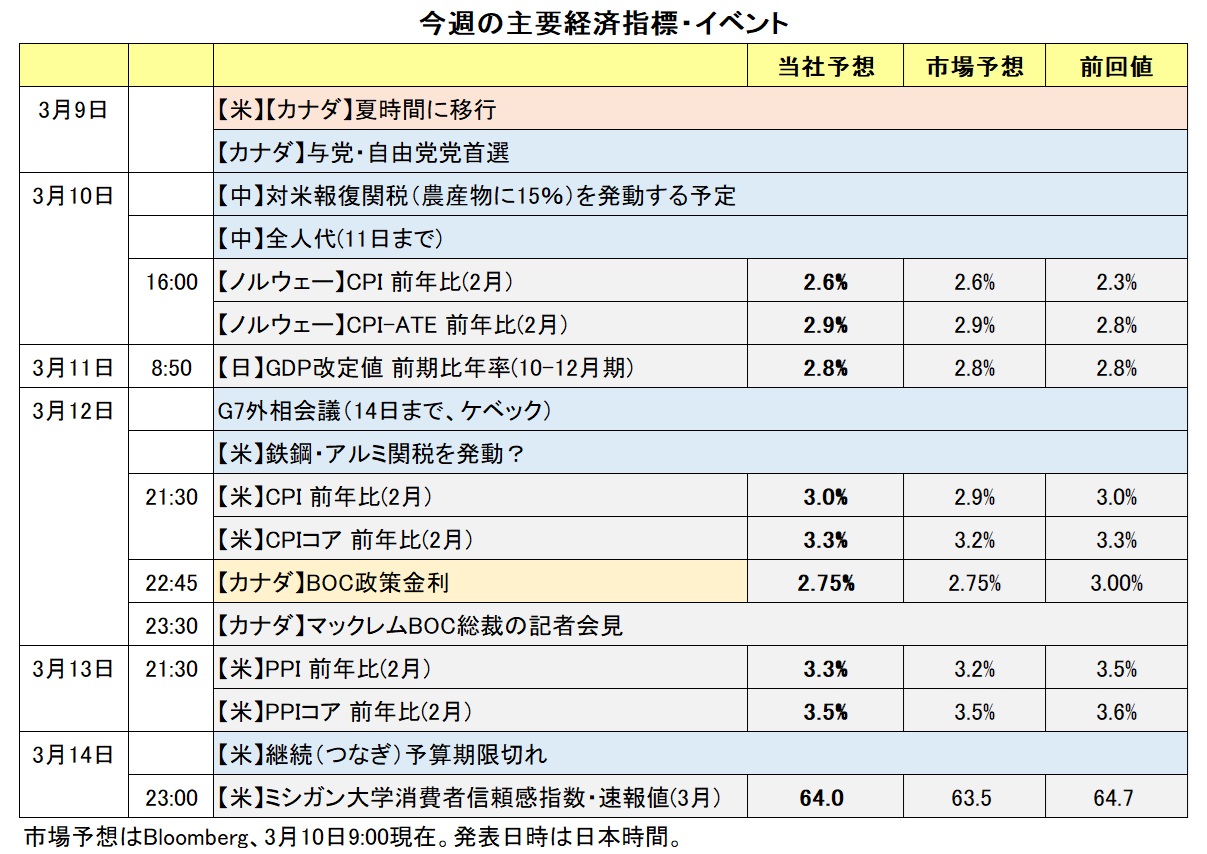

今週も、引き続き関税関連の動きが予定されています。中国は10日、米国の農産物などに最大15%の関税を課す報復措置を発動しました。中国はカナダに対しても食品等を中心とした報復関税を29日に発動する予定です。12日には、米国の鉄鋼・アルミニウムに対する25%関税の発効が予定されています。

米国では14日に継続(つなぎ)予算が期限切れとなります。議会は15日以降をカバーする予算案を審議します。下院共和党は国防費以外の歳出を削減する年度末(25年9月末)までの予算案を発表しました。民主党は反対の姿勢をみせており、15日以降の予算措置が成立しなければ、短期間であってもシャットダウン(政府機能の一部停止)が発生する可能性があります。議会の審議状況によっては、米長期金利(10年物国債利回り)が乱高下する可能性もありそうです。

経済指標は、12日の2月米CPIを除けば、あまり大きなものはありません。FRBは18-19日にFOMCが予定されており、先週末からブラックアウト期間(中銀関係者が政策会合を控えて目先の金融政策に関する発言を封印する期間)に入っています。パウエルFRB議長は利下げを急がない旨を繰り返しており、市場の金融政策に関する見方は目先にあまり変化しないかもしれません。<西田>

*******

トランプ米政権による関税をめぐる報道に市場は敏感に反応しやすい状況です。関税をめぐる報道に引き続き注意が必要です。

トランプ政権は、全ての貿易相手国を対象にした鉄鋼・アルミ関税を12日に発動する予定。鉄鋼・アルミ関税を含めて関税について新たな報道が出てくれば、市場が反応しそうです。その場合、米ドルは全般的に上値が重い展開となり、豪ドル/米ドルやNZドル/米ドルは底堅く推移するかもしれません。

トランプ政権による関税発動への懸念が高まれば、リスクオフ(リスク回避)が強まることも考えられます。その場合には円に対して上昇圧力が加わるとともに、豪ドル/円やNZドル/円などのクロス円が下落する可能性があります。

BOC(カナダ中銀)は12日に政策会合を開きます。市場では0.25%の利下げが決定されるとの見方が有力です。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:144.000円~150.000円>

OIS(翌日物金利スワップ)に基づけば、市場が織り込む25年中のFRBの利下げは0.25%×2.9回です。2月12日には0.25%×1.1回しか織り込まれていませんでした。この間に、長期金利(10年物国債利回り)は4.7%近辺から一時4.1%近くまで低下(7日終値は4.30%)、米ドル/円は155円手前から147円近辺まで下落しました。

パウエルFRB議長は7日の講演で、景気は底堅いと述べ、利下げを急がない意向を改めて示しました。そのため、市場の利下げ観測は今後修正される可能性があるでしょう。アトランタ連銀のGDPNow(短期予測モデル)は最新6日時点(雇用統計発表前)で、今年1-3月期のGDPを前期比年率-2.4%と、マイナス成長を予測しています。投入されたデータは少なく、今後のデータによって予測値のマイナス幅縮小やプラス転換の可能性は高いとみられます。しかし、逆にマイナス成長の継続が示唆されるようなら、長期金利が低下して米ドルに一段の下押し圧力を加えそうです。

米長期金利に関しては、議会で審議中の予算審議やトランプ減税の動きにも影響を受けるかもしれません。議会の動向にも注意を向ける必要がありそうです。

他方、日本の長期金利は10日に1.55%と、09年6月以来の高値を更新しました。それも、当日発表された毎月勤労統計の実質賃金総額が前年比-1.8%と、3カ月ぶりのマイナスで、24年3月(-2.1%)以来のマイナス幅になったにも関わらず、です。長期金利上昇の勢いは強く(国債相場の地合いは悪く)、さらに上を目指すようなら、日米長期金利差がさらに縮小して米ドル/円の下押し圧力となりそうです。<西田>

今週の注目通貨ペア②:<ユーロ/米ドル 予想レンジ:1.06000ドル~1.12000ドル>

ユーロ/米ドルは先週1週間(3/3-3/7)に1.03ドル台から1.09ドル手前まで上昇しました。トランプ政権の外交政策によってユーロ圏の安全保障が揺らぐなか、ドイツの軍事費増大の観測(※)から長期金利が急騰したこと、そして米景気鈍化に対してFRBの利下げ観測が高まったことなどが背景です。

(※)次期首相就任が確実視されるCDU(キリスト教民主同盟)のメルツ氏は、財政改革案を提示。内容は、5,000億ユーロの特別基金の設立や、防衛費としてGDP1%以上を支出する場合に「債務ブレーキ(憲法上の借入制限)」の対象外とすることなど。

今後の状況次第では、米長期金利が一段と低下してユーロ/米ドルの上昇圧力となる可能性はあります。ただ一方で、ユーロ圏の状況に鑑みれば、トランプ政権がユーロ圏に対して関税を発動するならば、ユーロ圏経済にとって打撃となるでしょう。その場合に(ドイツ等の)長期金利が低下してユーロ安圧力となる可能性があります。

欧州では、反EU(欧州連合)・反ユーロ圏の極右政党が勢力を増しています。そうしたなかで政治不安が強まれば、中長期的にみてユーロにとってマイナスでしょう。また、2月23日のドイツ総選挙によって、最大野党だったCDU/CSU(キリスト教民主社会同盟)と政権党のSPD(社会民主党)の連立政権発足、いわゆる「大連立」の可能性が高まっています。大連立が実現すれば、ユーロにとってプラスとなりそうですが、不透明な政治情勢が続く間はユーロに下押し圧力が加わるかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.09700NZドル~1.11000NZドル>

豪ドル/NZドルは24年10月上旬以降、1.09000NZドル~1.12000NZドルのレンジで上下動を繰り返しています。

目先の豪州とNZの重要な経済指標として、3月20日発表のNZの24年10-12月期GDP(国内総生産)と豪州の2月雇用統計が挙げられます。

今週(3/10- )は新たな手掛かり材料が乏しいことから、豪ドル/NZドルは引き続き1.09000NZドル~1.12000NZドルのレンジ内で推移しそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.40000カナダドル~1.45500カナダドル>

トランプ米政権は4日、カナダからの輸入品に25%(ただし、エネルギー製品には10%)の関税を課す措置を発動。ただし、翌5日に「自動車への関税を1カ月間免除する」と表明し、さらに6日には「USMCA(米国・メキシコ・カナダ協定)に準拠した製品は4月2日まで関税を免除する」としました。

トランプ政権の関税政策は二転三転しており、引き続き関税をめぐる報道に市場が敏感に反応する状況は続きそうです。

トランプ政権は米国が輸入する鉄鋼・アルミに対して25%の関税措置を12日に発動する予定です。

トランプ大統領は7日、カナダから輸入する乳製品と木材に対して高率の関税を課す可能性に言及しました。トランプ大統領は関税発動のタイミングについて「早ければ今日中(7日)かもしれない。10日か11日まで待つかもしれない」と述べました。このことに関してラトニック米商務長官は9日に「関税の発動は4月2日の可能性がある」との見解を示しましたが、早期の関税発動に警戒する必要がありそうです。

仮にトランプ政権が鉄鋼・アルミを含めてカナダに対して高率の関税を発動したとしても、米ドル/カナダドルはそれほど上昇しないかもしれません。米国の景気減速への懸念が一段と強まるとともに、米ドルが全般的に軟調に推移すると考えられるからです。

カナダでは9日に与党・自由党の党首選が実施され、カーニー氏(元カナダ中銀総裁、前英中銀総裁)が勝利しました。カーニー氏はトルドー氏に代わって首相に就任する見通しです。カーニー新首相がトランプ政権にどう対応するか注目されます。

12日にBOC(カナダ中銀)の政策会合が開かれます。市場では0.25%の利下げが行わるとの見方が有力となっており、注目点はBOCの声明や総裁会見で今後さらに利下げする可能性が示されるかどうかです。

仮に声明や総裁会見で追加利下げに慎重な姿勢が示されれば、4月会合では追加利下げが見送られるとの観測が市場で強まるかもしれません。その場合には、カナダドルにとってプラス(米ドル/カナダドルの上値を抑える要因)になると考えられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。