トランプ関税とECB理事会

2025/03/03 13:13

【今週のポイント】

・トランプ関税発動の有無、対EUや相互関税はどうなる?

・米景気の減速感は強まるか、それとも一時的か

・トランプ政権に高率の関税を課された場合、カナダとメキシコはどう対応するか

米景気の減速感が強まっています。とりわけ、これまで景気をけん引してきた個人消費に陰りがみえるのは気になるところです。1月の実質個人消費は前月比-0.5%と、21年2月以来の大幅なマイナスとなりました。2月の消費者信頼感も低下が目立ちました。

アトランタ連銀のGDPNow(短期予測モデル)によれば、2月28日時点で今年1-3月期GDPは前期比年率-1.5%と予測されています。もっとも、今年1月の個人消費の減少は、堅調だった昨年11-12月の反動で一時的なものである可能性もあります。また、GDPの足を大きく引っ張るのは純輸出の悪化で、それだけでGDPを3.7%分押し下げる計算です。純輸出の悪化はトランプ関税発動前の駆け込み的な輸入の増加が大きいとみられ(※)、反動+関税発動で輸入が大幅に減少すれば、今度はGDPを押し上げることになります。

※輸入の増加は純輸出(=輸出-輸入)の悪化を通してGDPを押し下げる方向に作用します。

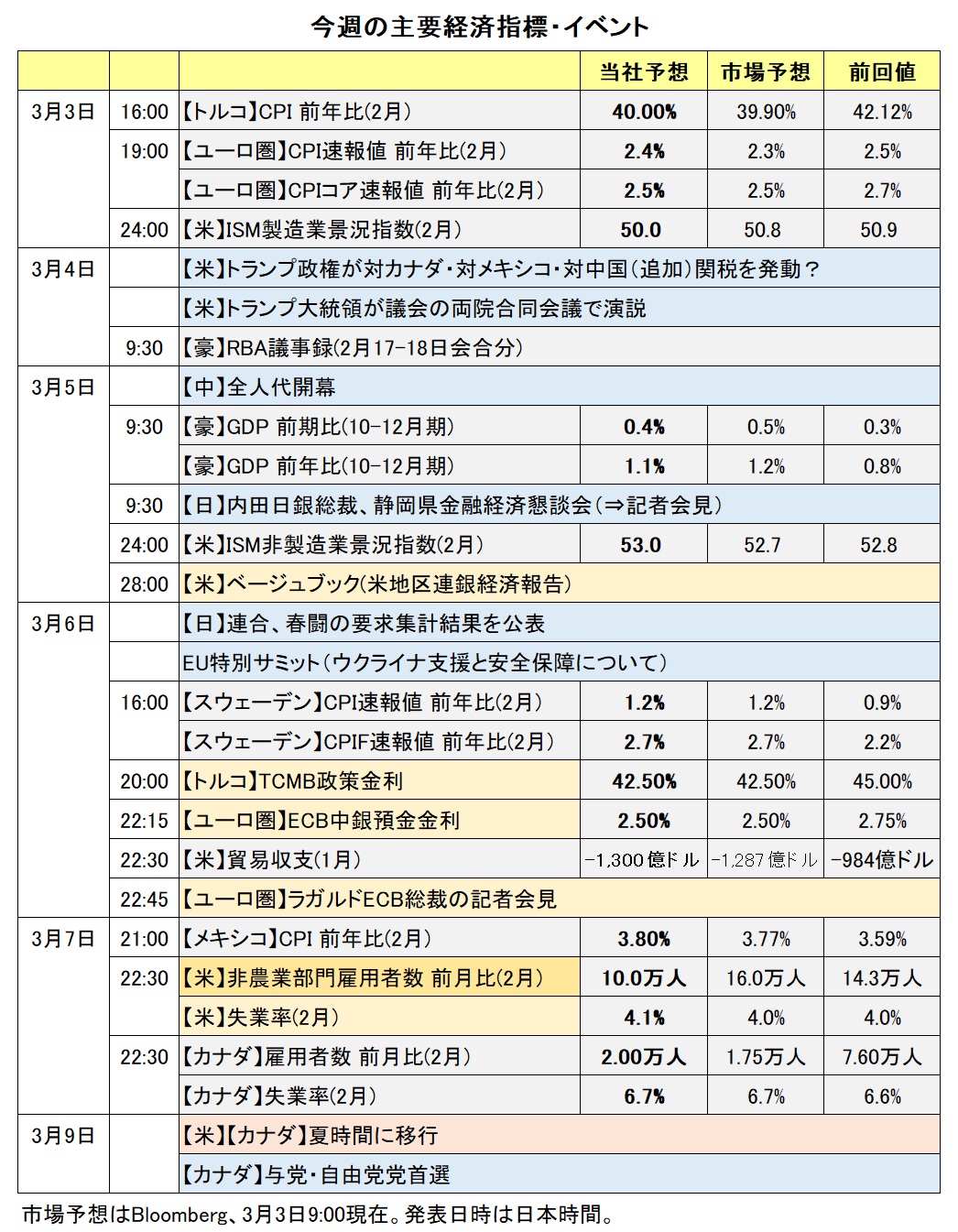

今週は、ISM製造業・非製造業景況指数、雇用統計などにより、2月の景況の一端が明らかになります。また、3月18-19日開催のFOMCでの討議資料となるベージュブック(地区連銀経済報告)も公表されます。それらを受けて、金融政策見通しに変化は生じるか、長期金利(10年物国債利回り)はどう反応するか、注目です。

今週も、トランプ大統領の言動が相場材料になるかもしれません。3月4日に予定される対カナダ・メキシコ・中国関税に土壇場で変更はあるか。その他の関税について、新しい情報が出てくるかなども注目されるところ。4日夜(日本時間5日午前)には、トランプ大統領が議会の上下両院合同会議で演説を行います(一般教書演説に該当)。そこで何らかのサプライズが飛び出す可能性もありそうです。

トランプ大統領との会談が物別れに終わった後、ゼレンスキー大統領は英国でスターマー首相と会談。ロシアとウクライナの停戦案を英・仏・ウクライナでまとめて米国に提示する方針が明らかになりました。6日にはEU(欧州連合)サミットでウクライナ問題が討議される予定です。そこで何らかの進展がみられるか、大いに注目でしょう。

6日にはECB理事会が開催され、0.25%の利下げがほぼ確実視されています。ECBは慎重に利下げを続ける姿勢を鮮明にしています。市場は、3月も含めて25年中に0.25%×3~4回の利下げを予想しています。ラガルド総裁の会見はそうした見方を裏付けるでしょうか。また、政策金利が2%に接近するなか、中立金利の水準や利下げの終着点(ターミナルレート)に関するヒントは出されるでしょうか。

5日に内田日銀副総裁の講演があります。最近、タカ派の田村・高田両審議委員が利上げに前向きな発言をしましたが、中道派の内田副総裁はどんな発言をするでしょうか。6日には連合(日本労働組合総連合会)が春闘の要求集計結果を公表します。日銀の利上げ観測が強まれば、日米長期金利差の縮小期待から米ドル/円には下押し圧力が加わりそうです。<西田>

*******

トランプ米政権による関税をめぐるニュースに引き続き注目です。4日に予定されている対カナダや対メキシコの関税発動が再び延期されるなどすれば、カナダドルやメキシコペソは堅調に推移しそうです。

トランプ政権はまた、カナダとメキシコと同じく4日に中国からの輸入品に対する関税をさらに引き上げる予定です。トランプ大統領はEU(欧州連合)からの輸入品に高率の関税を課すことや、「相互関税」を導入する考えを示しています。リスクオフ(リスク回避)が市場で強まるようなら、投資家のリスク意識の変化を反映しやすい豪ドルやNZドルには下落圧力が加わる可能性があります。

TCMB(トルコ中銀)は6日に政策会合を開きます。会合では24年12月と25年1月に続いて利下げすることが決定されるとみられ、利下げ幅は過去2会合と同じく2.50%になりそうです。TCMBの声明で金融政策の先行きについてどのようなヒントが示されるのかにも注目です。今回2.50%の利下げが行われたとしても、声明で追加利下げペースが今後鈍化する可能性が示されれば、トルコリラはそれほど下落しないかもしれません。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:145.000円~154.000円>

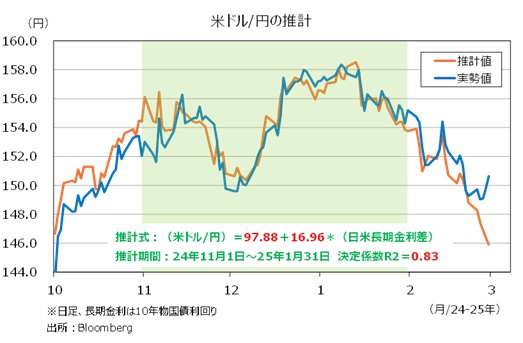

米国の長期金利(10年物国債利回り)が大きく低下する一方で、日本の長期金利は高止まりして推移。そのため、日米長期金利差は昨年9月以来の水準まで縮小しています。昨年9月に米ドル/円は主に140円台前半で推移していました。昨年10月-今年1月の日米長期金利のデータを用いた推計式に基づけば(図中に表示)、先週末28日時点の米ドル/円の推計値は、145.89円。したがって、日米の長期金利に照らせば、米ドル/円は足もとの150円近辺から下落してもおかしくはなさそうです。

トランプ政権の関税発動は、短期的にみれば米ドル/円の上昇要因になっています。しかし、中長期的に考えれば、報復関税などを招くことで、世界経済、ひいては米経済にとってもマイナス要因となりうるでしょう。仮に、企業業績見通しが下方修正されるなどして、株価が大きく下落するような局面では投資家のリスクオフが強まって、米ドル/円には下落圧力が加わる可能性もあるでしょう。

目先的には、関税やロシア・ウクライナの和平交渉に関するトランプ大統領の言動、さらには米議会におけるトランプ減税や予算の審議状況によって、ボラタイルな(変動の大きい)相場展開があり得そうです。<西田>

今週の注目通貨ペア②:<豪ドル/NZドル 予想レンジ:1.09800NZドル~1.12000NZドル>

4日にRBA(豪中銀)議事録が公表され、5日には豪州の24年10-12月期GDP(国内総生産)が発表されます。これらが豪ドル/NZドルの材料になる可能性があります。

今回の議事録は、0.25%利下げすることを決定した2月17-18日の政策会合のものです。RBAはこの時の声明で、「金融緩和が早過ぎれば、ディスインフレが停滞し、インフレ率が目標レンジの中間点を上回る水準に落ち着くおそれがある」、「さらなる政策緩和(追加利下げ)の見通しについては慎重だ」などとしました。

市場では、RBAは5月の会合で追加利下げを行うとの観測があります(次回3月31日-4月1日の会合については政策金利の据え置きを予想)。RBA議事録の内容や豪GDPの結果を受けて5月の追加利下げ観測が一段と強まる場合、豪ドル/NZドルは軟調に推移する可能性があります。豪ドル/NZドルの下値メドとして、200日移動平均線(3日時点で1.09897NZドルに位置)が挙げられます。<八代>

今週の注目通貨ペア③:<米ドル/カナダドル 予想レンジ:1.40000カナダドル~1.48000カナダドル>

トランプ米政権は、カナダとメキシコからの輸入品すべてに25%(ただし、カナダのエネルギー製品には10%)の関税を課す措置を4日に発動する予定です。高率の対カナダ関税が実行されるのかどうかが、米ドル/カナダドルの動向に大きな影響を与えそうです。

ただ、対カナダや対メキシコ関税は税率や適用範囲が変わる可能性もあるようです。ラトニック米商務長官は2日、カナダやメキシコに対する関税の税率が25%になるかどうかは流動的な状況だとの認識を示しました。仮に対カナダ関税の発動が再び延期される、あるいは関税の税率が予定の25%よりも低くなる場合、カナダドルにとってプラスになりそうです。

2月雇用統計など米国の経済指標にも注目です。米雇用統計などが市場予想と比べて弱い結果になれば、市場ではFRBの追加利下げ観測が一段と強まりそうです。その場合、米ドルにとってマイナスになると考えられます。

トランプ政権による対カナダ関税や米経済指標の結果次第では、米ドル/カナダドルは軟調に推移する可能性があります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。