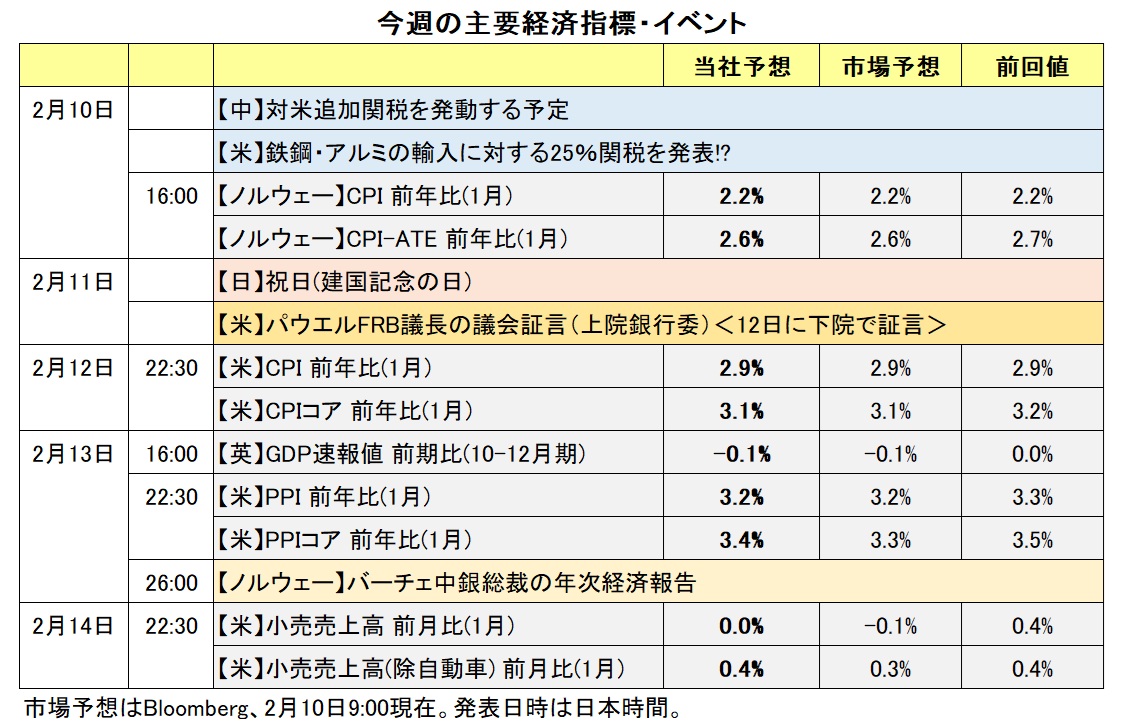

パウエル米FRB議長の議会証言

2025/02/10 12:23

【今週のポイント】

・トランプ関税を巡る動きが引き続き為替相場の材料となりそう

・パウエル議長の議会証言で金融政策見通しはどう変わるか

・対カナダや対メキシコの関税の発動延期、カナダドルやメキシコペソにとって目先的にプラスか

10日には中国が対米報復関税を発動する予定です。トランプ大統領は、同じ10日に鉄鋼とアルミの輸入に対して25%の関税を発表すると述べました。トランプ大統領は「相互関税」を発表するとも述べており、関税関連のニュースが引き続き市場で大いに注目されるでしょう。

関税は米国内のインフレ圧力を高め、長期金利(10年物国債利回り)の上昇要因となりうるため、米ドルにプラスとなる可能性があります。一方で、関税が世界的な貿易戦争に発展するとの懸念が強まれば、株価に大きく下押し圧力が加わる可能性があります。その場合は、市場におけるリスクオフが強まって米ドル/円は下落する(円高になる)かもしれません。

パウエルFRB議長が、11日に上院銀行委員会で、12日に下院金融サービス委員会で、経済や金融政策に関して半期に一度の証言を行います。証言を受けて市場の金融政策見通しがどう変化するか。1月28-29日のFOMCでは政策金利の据え置きが決定されました。声明文から前回の「労働市場は軟化・・」や「インフレは目標に向けて前進・・」が消えたことで市場はタカ派的と判断しました。しかし、パウエル議長は直後の会見で、文章を簡素化しただけで、メッセージ性があるわけではないとの旨を説明しました。議会証言では、景気や物価の判断、金融政策の先行きに関してどんな発言をするでしょうか。また、トランプ政権の経済政策に関しても質問を受けるとみられ、その見解が注目されます。

パウエル議長の2つの議会証言の間には1月のCPI(消費者物価指数)が発表されます。インフレ率は鈍化してきたものの、FRBが目標とする2%までの進捗が足踏みとなっており、「最後の1マイル」が遠い状況です。CPIの結果も金融政策見通しに影響を与える可能性はあります。

13日にはノルゲバンク(ノルウェー中銀)のバーチェ総裁が年次報告を行います。そのなかで、バーチェ総裁は、景気・物価・金融政策・為替相場などについて詳細に説明するようです。<西田>

*******

トランプ米大統領が4日に発動するとしていた対カナダ関税と対メキシコ関税は、3月4日まで1カ月間発動が延期されました。このことは、カナダドルやメキシコペソにとって目先的にはプラスと考えられます。

ただ、トランプ大統領は7日に「相互関税(※)」を導入する考えを示し、10日には「米国に輸入する全ての鉄鋼・アルミニウムに25%の関税を課す」と述べました。トランプ大統領による関税をめぐる報道には引き続き注意が必要です。トランプ大統領によって関税を課される対象となる国・地域の通貨には下落圧力が加わる可能性があります。

(※)貿易相手国が米国製品に課している関税と同じ税率の関税を課すもの。トランプ大統領は11日か12日に相互関税の詳細を発表するとしました。

米ドル/カナダドルや豪ドル/米ドル、NZドル/米ドルについては、12日発表の米国の1月CPI(消費者物価指数)や11日と12日に行われるパウエルFRB議長の議会証言にも反応しそうです。パウエル議長の発言などによってFRBの利下げ観測が一段と後退する場合、米ドルが全般的に堅調に推移する可能性があります。

主要国の株価動向にも目を向ける必要がありそうです。世界的な貿易戦争に発展するとの懸念が強まれば、主要国の株価には下落圧力が加わる可能性があります。株価が下落するなどしてリスクオフ(リスク回避)の動きが強まる場合、豪ドル/円やNZドル/円などのクロス円が軟調に推移しそうです。<八代>

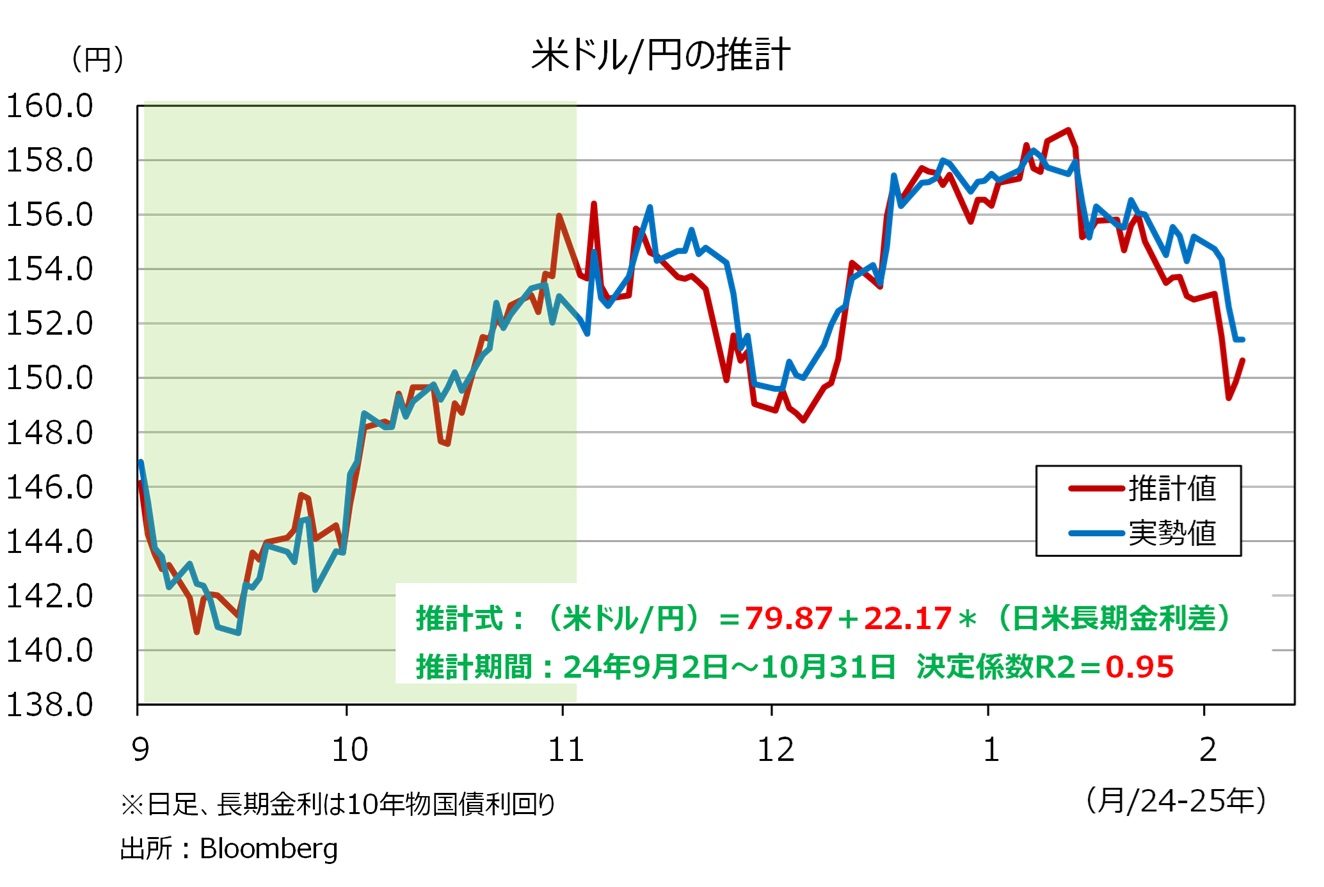

今週の注目通貨ペア①:<米ドル/円 予想レンジ:148.000円~155.000円>

日米の長期金利(10年物国債利回り)の差(米>日)は、直近で最大の1月13日の3.57%から2月7日時点で3.19%に縮小しました。昨年9-10月のデータを用いた推計式に基づけば、長期金利差0.40%の縮小は約9円の米ドル安円高に相当します。

約0.40%の縮小分のうち4分の3が米長期金利の低下、残り4分の1が日本の長期金利の上昇によるものでした。米長期金利の低下は、トランプ減税の進捗が遅れていることでインフレ高進や財政赤字拡大の懸念がやや後退していることも一因かもしれません。米議会では、トランプ減税案を盛り込む予算調整法案を成立させるための第一歩にあたる予算決議の採決が行われる可能性があります。減税案の進め方に関して上院と下院の共和党の間で見解の相違がありますが、何らかの進展があるようなら米長期金利に上昇圧力が加わるかもしれません。

日本の長期金利は足もとで約14年ぶりに1.30%を上回ってきました。背景に、日銀の利上げ観測の高まりがあります。市場では7月に利上げ決定との見方が有力なようですが、今後の状況によって利上げ観測が前倒しされるようなら、日本の長期金利に一段の上昇圧力が加わるかもしれません。<西田>

今週の注目通貨ペア②:<ノルウェークローネ/スウェーデンクローナ(NOK/SEK) 予想レンジ:0.96000Sクローナ~0.99000Sクローナ>

2月7日時点で、ノルゲバンク(ノルウェー中銀)の政策金利は4.50%、リクスバンク(スウェーデン中銀)のそれは2.25%と、政策金利差は03年以降で最大です。もっとも、今後は政策金利の差は縮小する方向でしょう。

ノルゲバンクは、1月23日の会合で政策金利を据え置くとともに、声明では次回3月の会合で利下げする可能性が高いと表明しました。市場は3月の利下げをほぼ確実視しており、追加利下げがあるのか、それはいつかに市場の関心が集まりそう。そのため、10日発表のノルウェーの1月CPIや、13日のバーチェ総裁の年次報告が重要な材料となりそうです。

リクスバンクは昨年5月以降、同年6月を除く全ての会合で利下げを決定しました(11月は0.50%、他は0.25%)。前回1月の会合後の会見でテデーン総裁は、政策金利が底に到達した可能性が高いとの見解を表明しました。

そのため、両国の政策金利差はいずれ縮小し、NOK/SEKの下落要因になる可能性が高そうです。ノルウェーが産油国であるため、NOK/SEKは原油価格にも影響を受けます。WTI原油価格は1月中旬に一時1バレル=80ドルを超えましたが、その後は70ドル近辺まで下落して、NOK/SEKの重石になっているようです。原油価格の動向にも注意する必要がありそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.10000NZドル~1.11000NZドル>

豪ドル/NZドルは24年12月中旬からおよそ2カ月間にわたって1.10000NZドル~1.11000NZドルのレンジを中心に推移しており、目先の方向感が失われている感があります。

今週(2/10- )は豪州とNZの主要な経済指標の発表は少なく、また来週にはRBA(豪中銀)とRBNZ(NZ中銀)の政策会合が開かれます。新たな手掛かり材料が乏しいことや、両中銀の会合が市場で意識されて、豪ドル/NZドルは引き続き方向感に欠ける展開になりそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.42500カナダドル~1.45000カナダドル>

米ドル/カナダドルは3日午前(日本時間)に一時1.47883カナダドルへと上昇し、03年4月以来およそ22年ぶりの高値をつけました。トランプ米大統領が1日にカナダに対して25%の関税を4日から課す大統領令に署名したためです。

その後、発動時刻の数時間前に対カナダ関税の発動が延期されると報じられると、米ドル/カナダドルは下落傾向となりました。トランプ大統領は米東部時間3日、対カナダ関税の発動を3月4日まで延期するとの大統領令を発令しました。

米ドル/カナダドルについては、関税をめぐる報道には引き続き注意が必要です。トランプ大統領による対カナダ関税への懸念が再び強まる場合、米ドル/カナダドルには上昇圧力が加わりそうです。

パウエルFRB議長の議会証言や米国の1月CPIも材料になりそうです。パウエル議長の議会証言などでは、FRBの先行きの金融政策について市場の見方がどう変化するかに注目です。FRBの利下げ観測が一段と後退する場合、米ドル高が全般的に進む可能性があります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。