日銀は利上げへ!? 次は???

2025/01/20 12:34

【今週のポイント】

・米ドル/円は、トランプ政権に関する思惑、日銀の利上げ見通しに注目

・ノルウェーとスウェーデンの政策金利差の変化がNOK/SEKの材料に

・高率の対メキシコ関税や対カナダ関税が実行されるか

・NZのCPIでNZ中銀の大幅利下げ観測が強まるか

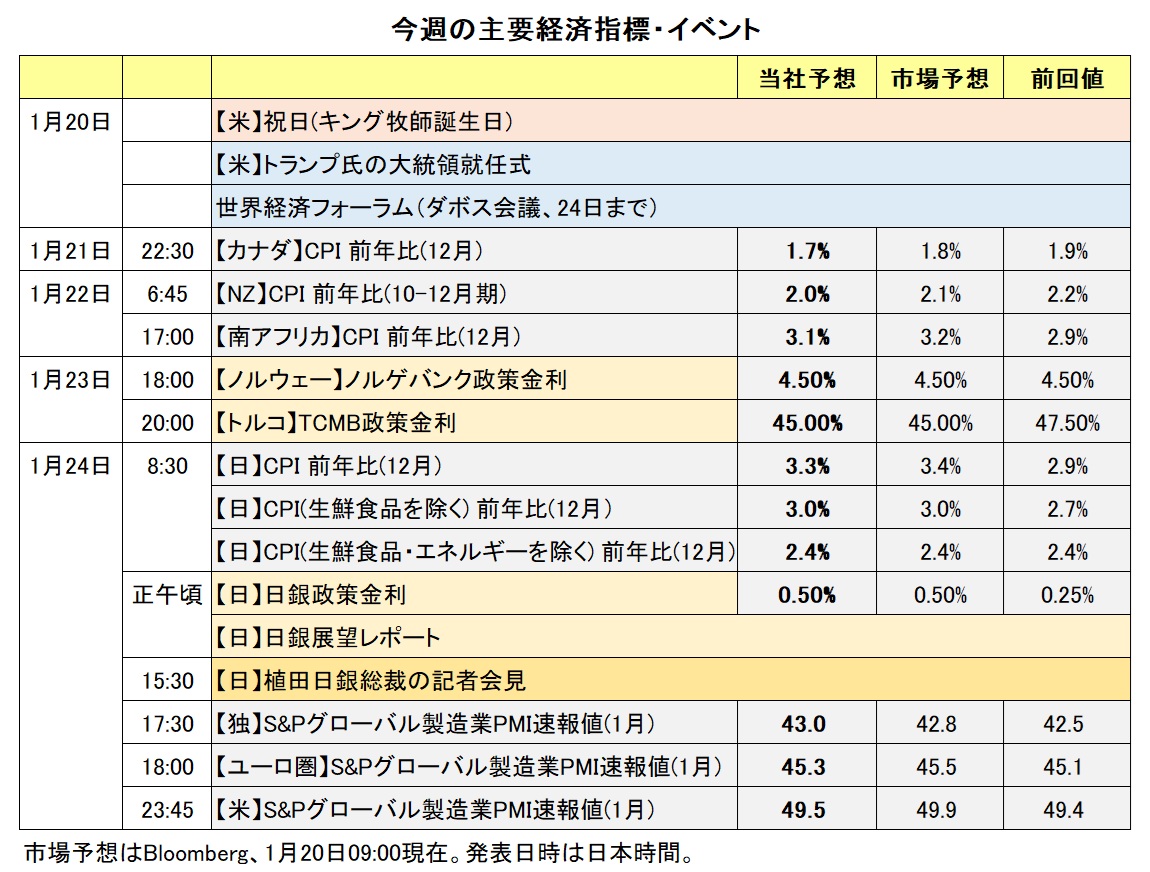

今週は20日に米トランプ政権が誕生、23-24日には日銀の金融政策決定会合が開催されるため、波乱含みの展開となるかもしれません。

トランプ政権は、25年末に期限が到来するトランプ減税の延長や新たな減税、関税引き上げ、移民規制強化など選挙公約の実現に向けて次々と動きをみせるでしょう。まずは、議会での立法化や承認が必要のない大統領令を就任直後に頻発しそうです。関税引き上げや移民規制強化、パリ協定からの離脱などが対象となりそうです。また、議会では予算審議に絡んでトランプ減税を立法化しようとの動きもみられるかもしれません。

関税引き上げはインフレ要因であり、長期金利の上昇を通じて米ドルのプラス材料となる可能性はありますが、株価が大きく下落するなどでリスクオフが強まれば、米ドル/円には下押し圧力が加わりそうです。一方で、減税、とりわけ法人減税は経済成長への期待を高めれば、米ドルのプラス材料となりえます。ただ、その場合でも、財政赤字への懸念から長期金利が上昇する可能性は否定できません。

23-24日の日銀金融政策決定会合では0.25%の利上げが決定される可能性が高そうです。市場は7-8割程度の確率で利上げを織り込んでいます。利上げの有無に加えて、「経済・物価情勢の展望(展望レポート)」や植田総裁の記者会見で金融政策の先行きに関してどのようなヒントが示されるか。会合の結果や展望レポートは24日正午前後に発表、植田総裁の記者会見は同午後3時30分開始です。記者会見を受けて欧米市場がどう反応するか、要注目です。

今週は日銀会合のほか、23日にノルゲバンク(ノルウェー中銀)やTCMB(トルコ中銀)の会合があります。ノルゲバンクは据え置き予想、TCMBは利下げが予想されています。その他、カナダ、NZ、南アフリカ、日本でCPIが発表されます。<西田>

*******

トランプ氏は24年11月25日、「1月20日(大統領就任初日)に、メキシコとカナダからの輸入品には25%の関税を課す大統領令に署名する」との考えを示しました。トランプ氏がこれを実行するのかどうか注目されます。対メキシコ関税が実行された場合にはメキシコペソ安圧力が、対カナダ関税が実行された場合にはカナダドル安圧力が生じると考えられます。

カナダドルについては、21日発表のカナダの24年12月CPI(消費者物価指数)も材料になるかもしれません。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場が織り込む次回1月29日のBOC(カナダ中銀)会合の確率は、0.25%の利下げが7割強、政策金利の据え置きが3割弱です。CPIが市場予想を上回る結果になれば、BOCの利下げ観測が後退するとともに、カナダドルを下支えする可能性があります。

NZドル/円やNZドル/米ドル、豪ドル/NZドルは、22日発表のNZの24年10-12月期CPIに反応しそうです。CPIの結果を受けてRBNZ(NZ中銀)の大幅利下げ観測が強まれば、NZドル安圧力が生じると考えられます。

日銀は23-24日の金融政策決定会合で利上げを行うとの観測が市場で強まっています。仮に利上げが行われたとしても、植田総裁の会見で追加利上げに慎重な姿勢が示された場合、豪ドル/円などのクロス円は底堅い展開になりそうです。

主要国の株価が大きく変動する場合、株価の動向も材料になる可能性があります。株価が下落を続ける場合にはリスクオフ(リスク回避)の動きが強まるとともに、投資家のリスク意識を反映しやすい豪ドルやNZドルが軟調に推移するかもしれません。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:153.000円~161.000円>

今週の米ドル/円は波乱含みの展開もあり得ます。以下では、米ドル/円の上昇要因と下落要因を整理しておきましょう。それらがどのようなタイミングで表面化するのか、しないのか、予断を許さないところでしょう。

米ドル/円の上昇要因:

先週に急低下した米長期金利(10年物国債利回り)が反転上昇するケースで、材料となり得るのは、大統領令による関税引き上げやSNSを通じた引き上げ意思の表明(インフレ要因)。トランプ政権の政策以外でも、経済指標(製造業PMI、ミシガン大学消費者信頼感、新規失業保険申請件数など)を受けた景況感の改善やそれに伴う利下げ観測の後退など。トランプ政権の政策を好感して株価が上昇すれば、米ドル/円に上昇圧力が加わりそうです。

日銀が市場予想に反して金融政策決定会合で据え置きを決定すれば、米ドル/円は上昇しそう。植田総裁は、利上げの判断材料として賃金動向や米政権の政策を挙げており、それらが不透明なため様子見をするとのロジックは成り立ちます。また、利上げを決定しても、展望レポートや総裁会見で次の利上げは不透明、あるいは相当先になるとの見方が強まれば、米ドル/円にとってプラスとなるかもしれません。

米ドル/円の下落要因:

上述の材料が裏目に出れば、米ドル/円には下落圧力が加わるでしょう。また、米長期金利が上昇しても、トランプ政権の政策が財政赤字を拡大させるとの見方が強まれば、「悪い金利上昇」下での米ドル安もあり得るでしょう。

米大統領選後の「トランプ・ラリー」は12月上旬でいったん終了したようにみえます。トランプ政権誕生を受けての材料出尽くしにより、あるいは政策の負の側面警戒により株価が大きく下げる展開となれば、市場でリスクオフが強まるでしょう。その場合は、米ドルは総じて堅調推移するかもしれませんが、対円では下落しそうです。

日銀が利上げを決定し、さらに次の利上げにも積極的な姿勢を示せば、約14年ぶりの高値圏にある日本の長期金利が一段と上昇して米ドル/円の下押し圧力となるかもしれません。<西田>

今週の注目通貨ペア②:<ノルウェークローネ/スウェーデンクローナ(NOK/SEK) 予想レンジ:0.97000Sクローナ~0.99000Sクローナ>

NOK/SEKは昨年来の変動レンジの中央近辺で推移しており、材料次第ではいずれの方向にも動きやすい状況かもしれません。

23日にノルゲバンク(ノルウェー中銀)の政策会合があり、据え置きが有力視されています。ただ、前回会合時には声明で、25年3月に利下げする可能性が高いと表明しました。3月以降、25年中に複数回の利下げが実施される可能性があります。

一方、リクスバンク(スウェーデン中銀)は前回の会合で利下げを実施したうえで、25年前半中にもう1回利下げをする可能性が高いと表明しました。仮に1月29日に0.25%の利下げを実施すれば、政策金利は2.25%まで低下します。それは中立水準に近いと考えられるため、利下げの打ち止めが近いと判断することも可能でしょう。

結局のところ、23日にノルゲバンクが据え置きを決定し、29日にリクスバンクが利下げを決定すれば、両国の政策金利差は一段と拡大し、NOK/SEKにプラスとなる可能性はあります。それでも、その後は政策金利差の拡大が止まって縮小方向に転じるとの観測が強まる可能性があり、その場合はNOK/SEKに下落圧力が加わりそうです。

NOK/SEKに関しては原油価格の動向も材料となり得ます。原油価格の上昇はNOK/SEKのプラス材料。原油の需給に影響を与える中国の経済状況やイスラエルとハマスの停戦の影響などにも注意すべきかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.10000NZドル~1.11800NZドル>

22日にNZの24年10-12月期CPI(消費者物価指数)が発表されます。この結果に豪ドル/NZドルが反応しそうです。

RBNZ(NZ中銀)は24年8月・10月・11月の3会合連続で利下げを実施。前回11月会合の声明では、「経済状況が予測通りに推移し続ければ、25年初めに政策金利をさらに引き下げることができると予想している」とされ、追加利下げが示唆されました。

市場ではRBNZは次回2月19日の会合で追加利下げを行うと予想されています。利下げ幅については0.50%になるとの見方がやや優勢となっており、市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場が織り込む0.50%の利下げ確率は約6割です。

NZのCPIが市場予想を下回る結果になれば、0.50%の利下げ観測が強まるとともに、NZドル安圧力が生じそう。豪ドル/NZドルは堅調に推移すると考えられます。<八代>

今週の注目通貨ペア④:<メキシコペソ/円 予想レンジ:7.000円~8.000円>

今週のメキシコペソ/円は、“トランプ氏の対メキシコ関税がどうなるのか”や“日銀金融政策決定会合の結果”が材料になりそうです。トランプ氏が高率の対メキシコ関税を実行すれば、メキシコペソ安圧力が生じてメキシコペソ/円は下押ししそうです。

市場では、日銀は23-24日の会合で0.25%の利上げを行うとの観測が強まっています。仮に利上げが行われたとしても、植田総裁の会見で追加利上げに慎重な姿勢が示されれば、メキシコペソ/円は下げ渋る可能性もあります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。