日米金融政策見通しに変化は?

2024/12/02 12:26

【今週のポイント】

・日米の金融政策見通しの変化やそれを受けた長期金利が相場材料に?

・ドイツやフランスの政治不透明感がユーロの重石になりそう

・カナダ中銀の大幅利下げ観測が強まるか

米ドル/円は11月29日に10月中旬以来となる150円割れを示現。米長期金利の低下や日銀の利上げ観測の高まりが背景でした。先週1週間は、主要通貨のなかで円が最も強く、米ドルは対トルコリラやカナダドルなど一部を除いて軟調でした。

米株式・債券市場は先週11月28日が感謝祭で休場、29日が短縮取引でした。長期金利(10年物国債利回り)は大幅に低下し、29日には10月中旬以来となる4.17%をつけました。長期金利は、トランプ氏勝利を受けて、インフレ高進や財政赤字拡大の懸念から15日には4.50%にワンタッチしました。その後は、財務長官候補の穏健派ベッセント氏指名などから懸念が後退していました。

一方で、日本の強めの10月CPI(消費者物価指数)や29日の植田日銀総裁のメディア・インタビューを受けて日銀の利上げ観測が高まりました。植田総裁の発言は、一段の円安はリスクが大きいので、政策対応(=利上げ)が必要との主旨でした。

今週も、2週間後に控えた日米中銀の政策会合に関する見通しの変化、それらを反映した長期金利の動向が為替相場の変動要因となりそうです。

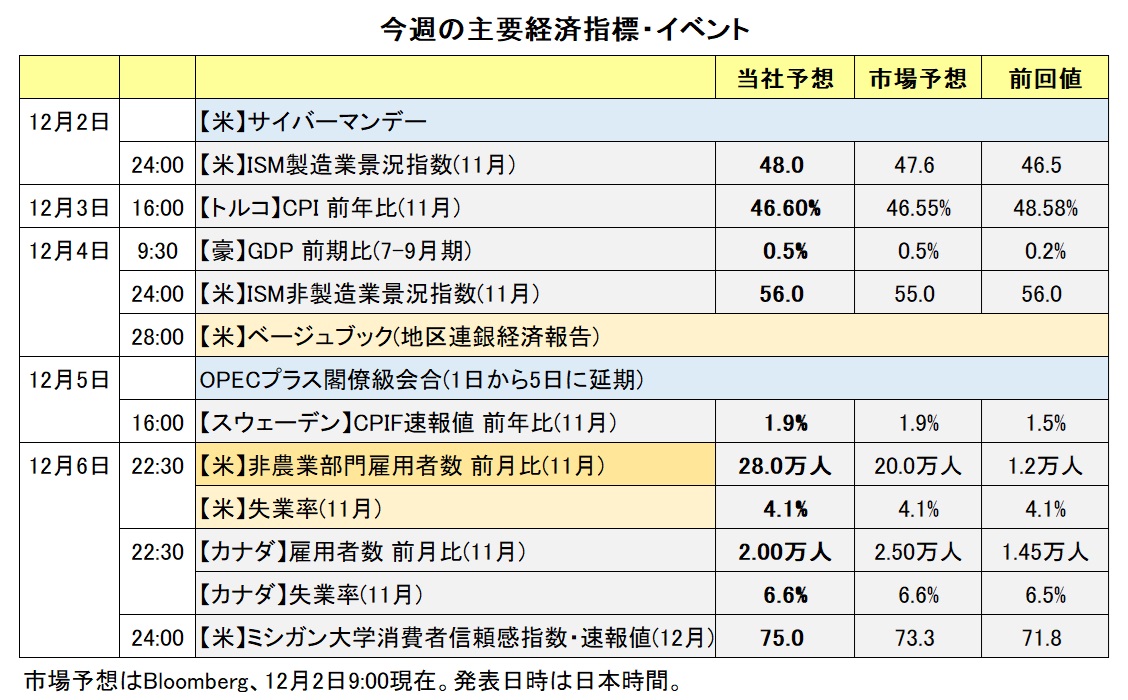

米経済指標の注目は6日の11月雇用統計。10月分は、NFP(非農業部門雇用者数)が前月比1.2万人増と非常に弱い結果でした。9-10月に東海岸南部を襲った2つのハリケーンやボーイングのストライキの影響が指摘されており、それらの反動で11月分は強めにでそうです。市場予想(20.0万人増)の通りなら、今年1-9月の平均(17.0万人増)を上回りますが、ハリケーンやストライキからの反動を考慮すれば、やや弱めと判断できそうです。一方で、大統領選・議会選・州知事選の終了に伴い、政府部門では雇用が減少するかもしれません。

雇用統計の他にも、ブラックマンデーやサイバーマンデーに関する断片データ、ISM製造業・非製造業景況指数やベージュブック(地区連銀経済報告)などは、米金融政策を考える上で材料となりそうです(11月29日時点で12月の利下げ観測がやや優勢)。

他方、2日発表の本邦法人企業統計では、7-9月期の設備投資が前年比8.1%と、14四半期連続のプラスで伸び率は前期(7.4%)から高まり、長期金利に上昇圧力を加えているようです。5日の中村審議委員(ハト派)の講演が利上げ観測をけん制する内容となるか、要注目でしょう。<西田>

*******

米国のトランプ次期大統領の発言には要注意です。トランプ次期大統領がSNSにメキシコとカナダからのすべての輸入品に関税を課す考えを示したことで、11月26日にメキシコペソとカナダドルが急落する場面がありました。

トランプ次期大統領は11月30日、「われわれが傍観している間に、BRICS諸国が米ドル離れを進めようとする考えはもう終わりだ」、「新たな通貨を作らず、米ドルに代わる他の通貨を支持しないという約束をBRICS諸国に求める。さもなければ、100%の関税に直面する」などとSNSに投稿しました。南アフリカはBRICSを構成する国のひとつであるため、この投稿が市場で意識されれば、南アフリカランドには下押し圧力が加わるかもしれません。

今週は米国の経済指標が多く発表されます。米経済指標の結果によって、市場で次回12月17-18日のFOMCの見方がどのように変化するかにも注目です。12月FOMCでの利下げ観測が後退すれば、米ドルにとってプラスになりそうです。

4日に豪州の7-9月期GDP、6日にカナダの11月雇用統計が発表されます。豪ドルやカナダドルについては、これらの結果が材料になる可能性があります。豪GDPが市場予想と比べて強ければRBA(豪中銀)の利下げ観測が後退し、カナダの雇用統計が市場予想よりも弱い結果になればBOC(カナダ中銀)の大幅な利下げ観測が強まると考えられます。

3日にはトルコの11月CPI(消費者物価指数)が発表されます。CPIが市場予想の前年比46.55%(12/2時点)を上回る結果だった場合、TCMB(トルコ中銀)の早期の利下げ観測が市場で後退するとともに、トルコリラにとってプラスになる可能性があります。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:145.000円~155.000円>

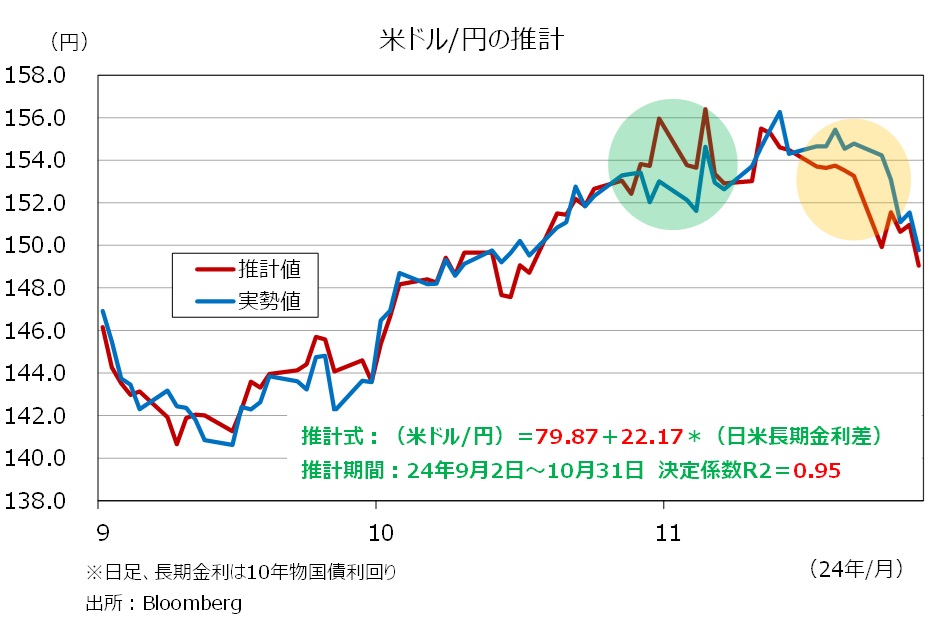

米ドル/円と日米長期金利差(日<米、10年物国債利回り)の強い相関関係は、9月以降続いています。11月上旬の大統領選挙でのトランプ氏勝利や、同下旬のベッセント氏の財務長官指名では、一時的にかい離が広がった場面もありました(図中、薄緑〇や薄橙〇)。しかし、足もとでは9-10月の関係に基づいた米ドル/円の推計値は実勢値とほぼ同水準になっています(11月29日時点の推計値は149.04円、実勢値は149.77円:Bloombergデータ)。

米ドル/円と日米長期金利差の相関関係が今後も続くと仮定すれば、日米長期金利差、とりわけ変動が大きい米長期金利の動向に注目すべきでしょう。米長期金利の材料としては、米雇用統計やISM景況指数、ベージュブック(地区連銀経済報告)、高値更新を続ける米株の動き、中東情勢など地政学リスクの変化や原油価格の動向などがあります。他方、11月東京都区部CPIや7-9月期設備投資の上振れから日本の長期金利は上昇圧力を受けており、5日の中村審議委員の講演がそれを相殺する内容となるのかどうか、要注目でしょう。<西田>

今週の注目通貨ペア②:<ユーロ/米ドル 予想レンジ1.03000ドル~1.07000ドル>

ユーロ/米ドルは11月22日に一時約2年ぶりの安値となる1.03330ドルをつけました。11月ユーロ圏総合PMI速報値が予想外に50割れとなり、経済活動の縮小を示唆したためです。その後は、米長期金利の低下(=米ドル安要因)などを受けて、ユーロ/米ドルは反発しましたが、足もとでユーロ圏の政治不安から再び下落圧力を受けています。

フランス政府が10月に公表した25年度予算案に対して、極右のRN(国民連合)は様々な要求を突き付けています。そして、政府が譲歩しなければ、RNは野党に結束を呼び掛けて、少数与党のバルニエ内閣に対して不信任決議を提出する構えです。一連の動きを受けてフランスとドイツの長期金利(10年物国債利回り)差は11-12年の欧州債務危機以来の水準に拡大しています。

ドイツでは11月6日にショルツ首相の連立政権が事実上崩壊し、25年2月に総選挙が行われる予定です。ユーロ圏の政治不透明感は通貨ユーロの重石になりそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.09000NZドル~1.11000NZドル>

RBNZ(NZ中銀)は11月27日の政策会合で、0.50%の利下げを行うことを決定。政策金利を4.75%から4.25%へと引き下げました。

RBNZの声明や会合の議事要旨では、「経済状況が予測通りに推移し続ければ、25年初めに政策金利をさらに引き下げることができると予想している」とされ、追加利下げが示唆されました。

オアRBNZ総裁は会合後の会見で「(RBNZの)見通しは、経済状況次第で2月に0.50%利下げするというのと整合的だ」と述べ、次回25年2月の会合で0.50%の追加利下げを行う可能性を示しました。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、市場が織り込む次回会合での利下げ確率は、0.25%幅が7割程度、0.50%幅が3割程度です。

RBA(豪中銀)は23年11月に利上げを実施して以降、政策金利を4.35%に据え置き続けています。今週4日に発表される豪州の7-9月期GDP(国内総生産)が市場予想と比べて強い結果になれば、RBAの利下げはまだ先との見方が市場で強まる可能性があります。その場合、RBAとRBNZの金融政策の方向性の違いが改めて市場で意識されるとともに、豪ドル/NZドルが堅調に推移しそうです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.38000カナダドル~1.43000カナダドル>

米ドル/カナダドルは11月26日に一時1.41731カナダドルへと上昇し、20年4月以来の高値をつけました。全般的な米ドル高の影響のほか、トランプ米次期大統領がカナダに対して関税を課す考えを示したことが(※)、足もとの米ドル/カナダドルの上昇要因と考えられます。トランプ次期大統領の発言には引き続き要注意です。

(※)トランプ次期大統領は11月25日、SNSに「(大統領就任日の)25年1月20日に、メキシコとカナダから輸入する全ての製品に25%の関税を課し、中国からの輸入品すべてに追加で10%の関税を課す」と投稿しました。

米国とカナダの経済指標にも注目です。今週は11月の雇用統計など米国の経済指標が多く発表され、カナダの11月雇用統計も発表されます。市場では、BOC(カナダ中銀)は次回12月11日の政策会合で利下げを行うと予想されており、利下げ幅については“0.25%”と“0.50%”で市場の見方が分かれています。カナダの雇用統計で0.50%の利下げ観測が強まる、あるいは米経済指標で12月FOMCでの利下げ観測が後退する場合、米ドル/カナダドルには上昇圧力が加わる可能性があります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。