【特別レポート】アメリカ大統領選挙2024

2024/10/30 14:20

PDFはこちら

1.選挙の仕組み

・得票率ではなく選挙人の過半数獲得で当選

・選挙人数と得票率の逆転

・過半数の選挙人を獲得した候補がいないケース

・議会選挙の結果も重要:大統領の公約実現の大きなカギ

2.投開票・結果判明・新大統領就任のタイムライン

・投開票のスケジュール

・選挙結果の確定はいつか:投票日当日から最長36日後!?

・選挙人投票から新大統領就任まで

3.大統領候補の政策:ハリス vs トランプ

・ハリス氏は「機会の経済」

・トランプ氏はもちろん「MAGA」

4.最新選挙情勢:トランプ氏優勢で「トランプ・トレード」復活!?

・「共和党株」が「民主党株」をアウトパフォーム

・「トランプ株」も高騰!

5.トランプ氏の勝利なら・・・

・「トランプ大統領」なら「ハリス大統領」より財政赤字が大幅増?

・「トランプ・ラリー?」でドル高か

【番外編】 歴代の米大統領と米ドル/円の歴史

***********

1.選挙の仕組み

・得票率ではなく選挙人の過半数獲得で当選

大統領選で当選するには、各州に割り当てられた選挙人538人(※1)の過半数となる270人以上を獲得する必要があります。各州はごく一部を除いて得票率の一番高い候補が全ての選挙人を獲得する、「winner-take-all(総取り)方式」を採用しています。したがって、劣勢の州を大差で負け、優勢の州を僅差で勝てば、全国の得票率で負けても選挙人数で勝つ(=当選する)ことはあり得ます。

(※1)各州に割り当てられる選挙人数は、当該州選出の連邦議員数(上院議員2+下院議員人口比例配分)と同じ。連邦議員のいない首都ワシントンDC(コロンビア特別区)には3人が割り当てられます。よって、選挙人数は・・

<上院議員100人+下院議員435人+DC分3人=538人>

選挙人が最多の州は、カリフォルニア(54)、次いでテキサス(40)、フロリダ(30)、ニューヨーク(28)・・逆に最少(上院議員2人、下院議員1人の州)は3人で、アラスカ、ワイオミングなど数州とワシントンDCです。

・選挙人数と得票率の逆転

前々回2016年の選挙で、トランプ氏の得票率は46.1%。これに対してクリントン氏の得票率は48.2%。得票数では300万票近くクリントン氏が上回りました。それでも、獲得した選挙人数はトランプ氏が306、クリントン氏が232でした(※2)。

(※2)12月14日の選挙人による投票では、支持表明した候補とは別の候補に投票した選挙人が数名出たため、獲得票はトランプ氏304、クリントン氏227でした。

・過半数の選挙人を獲得した候補がいないケース

獲得選挙人数が同数(各269)の場合、あるいはどの候補も過半数を獲得できなかった場合(※3)、下院が大統領を、上院が副大統領を選出します。議会が1月6日に選挙人投票を集計し、過半数獲得者がいなければ即座に投票が行われます。各州に1票が割り当てられ(カリフォルニアもアラスカも1票)、26票を獲得した候補が選出されます。1月20日までに大統領が選出されなかった場合、(選出された)副大統領が大統領代行を務めます。副大統領も選出されなかった場合、大統領承継順位(※4)に従って大統領が決まります。

(※3)92年の選挙では得票率が「ビル・クリントン氏43.0%、ジョージ・ブッシュ(シニア)氏37.4%、ロス・ペロー氏18.9%」でしたが、獲得選挙人は、「クリントン氏370、ブッシュ氏168、ペロー氏0」でした。

(※4)大統領⇒副大統領⇒下院議長⇒上院議長代行(上院議長は副大統領が兼務)⇒公務長官⇒財務長官⇒国防長官⇒・・・・⇒国土安全保障長官。(以上、各省の創設順。ただし、過去に下院議長以下が大統領に昇格したことはありません)

・議会選挙の結果も重要:大統領の公約実現の大きなカギ

新大統領の政策が日の目を見るかどうか、議会の勢力図が重要なカギを握ります。仮に新しい大統領が公約を実現しようとしても、議会でそれが立法化される保証はありません。とりわけ、大統領と、議会の上下院のいずれか、あるいは両方が異なる政党だった場合には、公約の立法化はかなり難しくなるはずです(※5)。

(※5)関税賦課などは大統領令で実現できるため、議会の承認は必要ありません。一方で、税制や予算、制度改革に関するものは議会での立法化が必要です。

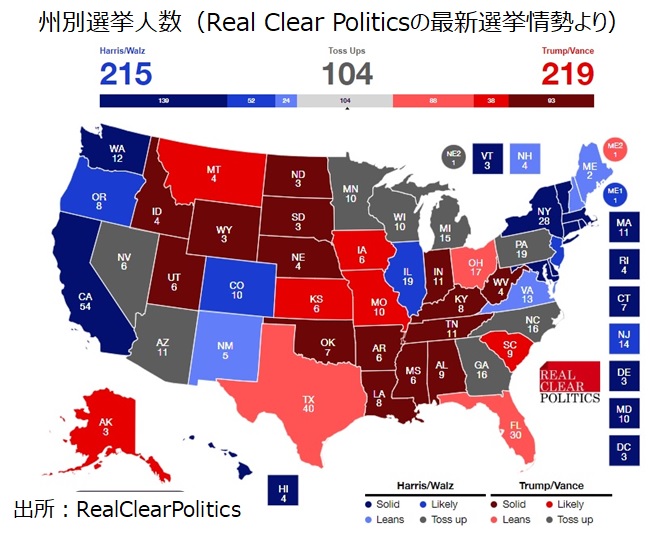

10月29日時点のReal Clear Politics(以下、RCP)によれば、上院、下院とも共和党が過半数を制する可能性がやや高いようです。大統領、上院、下院の全てを共和党がコントロールするのであれば「トリプル・レッド」。かなり思い切った政策を実現することができるかもしれません。

上院は定数100議席で任期6年。2年ごとに1/3が改選されます。共和党は非改選も含めてすでに51議席(=過半数)を固めている模様。民主党は44議席。接戦は残り5議席でいずれも現職は民主党です。ただ、民主党は残り5議席を全て守っても過半数に届きません。なお、両党が同数(=50対50)の場合、上院議長でもある副大統領がキャスティングボートを握ります。

上院では少数政党でも法案の立法化を阻止できる、フィリバスターというルールがあります(詳細略)。フィリバスターを停止させて採決を行うためには、原則としてスーパーマジョリティー(60票以上)の賛成が必要となります。ただし、予算関連など、成立が不可欠な一部の法案にはフィリバスターが使えないケースがあります。

一方、下院では全435議席が改選されます。RCPによれば、議席獲得予想は共和党が201、民主党が192、接戦42となっています。42議席の内訳は現職民主党が23、現職共和党が18です(残る1議席は無所属?)。過半数(218議席)に達するには、民主党は接戦となっている現職民主党の議席を全て守ったうえで、3議席を上乗せする必要があります。一方で、共和党は1議席を失っても過半数です。

大統領選挙の結果はもちろんのこと、議会選挙の結果も米国の先行きにとって大きなカギを握っています。

2.投開票・結果判明・新大統領就任までのタイムライン

・投開票のスケジュール

投開票日は11月の第1月曜日の翌日と決められており、24年は11月5日。投票時間は州により異なります。通常は、現地時間午前6時/7時から午後7時/8時まで(一部でそれより遅い州も)。米国内でも時差があるので、投票時間は日本時間5日午後8時から6日午後2時ごろまでです。

東部の州の投票終了(日本時間6日午前9時ごろ)直後から出口調査の結果が順次明らかになり、それを基に各メディアが各州の結果を判定します(接戦の場合は公式結果を待つ場合あり)。

早ければ、日本時間6日午後1時ごろ(※6)に各メディアがどちらかの候補に「当確」を出します。各メディアの報道、あるいは公式の結果を受けて、それぞれの候補が勝利宣言か敗北宣言を行い、それをもって事実上、大統領選の結果が確定します。

(※6)今回は接戦が予想され、もう少し時間がかかりそうです(↓過去の例)。

なお、期日前投票・不在者投票・海外居住者や軍人の投票などは、各州によってルールが微妙に異なります。それらが郵便による投票の場合は、投票日までの消印があれば、数日後まで有効とする州もあり、僅差の場合はそれらの投票分がカウントされるまで勝者が判明しないケースもあり得ます。

・選挙結果の確定はいつか:投票日当日から最長36日後!?

20年の選挙(投票日11/3)で、バイデン氏の勝利が最初に報じられたのは、日本時間8日1時20分ごろ。接戦州の結果がなかなか判明せず、時間がかかりました。そして、トランプ氏は敗北を認めず、敗北宣言をしませんでした。

16年の選挙(投票日11/8)でトランプ氏の勝利が最初に報じられたのは、日本時間9日15時40分ごろ。その約1時間後にクリントン氏がトランプ氏に電話で敗北を認めました。

12年の選挙(投票日11/6)でオバマ大統領の再選が報じられたのは、日本時間7日13時30分ごろでした。オバマ氏とロムニー氏の差(選挙人332対206)が大きかったこともあり、これは相当に早いタイミングでした。

近年で結果確定まで最も時間がかかったのが00年の選挙(投票日11/7)。僅差だったフロリダ州で再集計が続けられ、最高裁の裁定でブッシュ氏勝利が確定したのが12月12日。翌13日にゴア氏が敗北宣言を行いました(※7)。投票日から36日後でした。

(※7)フロリダ州の最終的な得票差はわずかに537。全国の得票率ではブッシュ氏47.9%に対して、ゴア氏が48.4%でした。

・選挙人投票から新大統領就任まで

538人の選挙人による形式的な投票は12月17日に実施されます。そして、25年1月6日に議会(上下合同会議)で選挙人投票が開票され、上院議長(=副大統領)が結果を公式発表します(※8)。そして、1月20日に新しい正副大統領が宣誓して正式に就任します。

(※8)21年1月6日の議会襲撃事件はまさにこのタイミングで起きました。この時、ペンス副大統領は、トランプ大統領の要求を拒否してバイデン氏の勝利を宣言しました。

なお、選挙人の票が同数(269 vs 269)など(※9)、選挙人の過半数の票を獲得する候補がいない場合、下院が大統領を選びます(詳細は 1.選挙の仕組みをご覧ください)。

(※9)同数の他にも、当該州で最多得票を得た候補以外に投票する「不誠実な選挙人(faithless elector)」によって一般投票の結果と異なるケースがあり得ます。16年の選挙では、一般投票による獲得選挙人数はトランプ氏306、クリントン氏232でしたが、選挙人投票の結果はトランプ氏304、クリントン氏227でした。

3.大統領候補の政策:ハリス vs トランプ

・ハリス氏は「機会の経済」

ハリス氏のスローガンは「機会の経済」であり、中低所得層に手厚い、左派寄りの政策を提唱しています。主な経済政策は、子供を対象とした給付付き税額控除、社会保障の充実、学生ローンの減免、初めての住宅購入に対する補助金、労働者保護のための規制強化など。インフレ対策として、食品価格つり上げに対する監視や住宅供給の拡大なども提案しています。

外交や安全保障面では、バイデン政権を継承するグローバル主義。ハリス氏は脅威国(中国、ロシア?)に対する同盟強化を唱え、イスラエルの自衛権を支持する一方で、パレスチナ国家建設も支持しています。ウクライナ支援は継続する意向。不法移民に対する警備を強化する一方で、合法移民制度の拡充も提案しています。

課題は、多くの意欲的なプログラムの財源の確保でしょう。富裕層に対する増税やキャピタルゲイン課税の強化などを提案していますが、それらが議会で立法化されるかどうか。仮に、財源が確保できなければ、財政赤字が一層拡大して市場金利の上昇を招くかもしれません。

財源の不確かな大規模減税を提案して、市場から厳しい警告を受けた英国のトラス政権のケースが想起されます。

・トランプ氏はもちろん「MAGA」

トランプ氏のスローガンは8年前と同様に「米国を再び偉大に(MAGA=Make America Great Again)」です。経済の強化により米企業や雇用を守るということ。主な経済政策は、17年トランプ減税(※10)の恒久化、法人税率の一段引き下げ、チップ課税廃止、10%の輸入関税や中国製品に対する60%課税、石油・ガス開発の規制撤廃、オバマケアの廃止など。

(※10)法人税率の引き下げ(35%⇒21%)、所得税率の引き下げ(最高税率を39.6%⇒37%)、設備投資減税など。25年末に期限切れとなる。

外交・安全保障面では、米国第一主義。NATO(北大西洋条約機構)加盟国の負担増加を要求しており、国際的な枠組みからの離脱も視野に入れています。イスラエルを支持し、ウクライナ戦争は即時停戦させるとのこと(方法は不明)。メキシコ国境の壁を強化。移民規制を強化し、不法移民は強制送還します。

「トランプ政権」下でも財政赤字が拡大する可能性がありますが、関税収入を減税の財源とする模様。また、エネルギー価格の引き下げがインフレを抑制するとし、MAGAをもじって「米国(での生活)を再び手頃なコストに(Make America Affordable Again)」とも唱えているようですが、「トランプ政権」下ではインフレ高騰のリスクがあります。輸入関税によるコスト上昇や移民制限による労働需給のひっ迫などが背景です。

インフレが高騰すれば、金融政策が引き締められ、米ドル高を招きそうです。もっとも、トランプ氏は大統領になれば金融政策に物申すと公言しています。金融政策の独立性が脅かされて必要な利上げができなければ、長期金利の上昇と米ドル安を招きかねません。

4.最新選挙情勢:トランプ氏優勢で「トランプ・トレード」復活!?

・「共和党株」が「民主党株」をアウトパフォーム

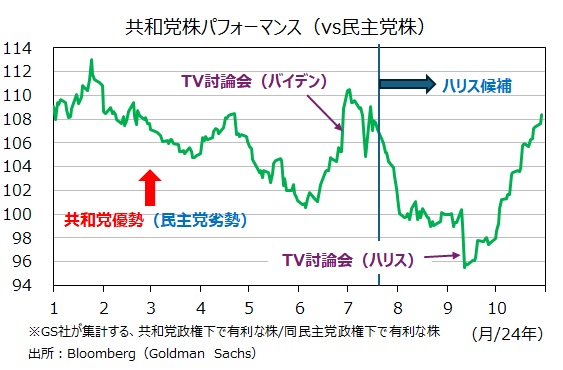

大統領選の民主党候補にハリス氏が決まったころから鳴りを潜めていた「トランプ・トレード」が足もとで復活しているようです。「共和党株」は6月27日のTV討論会(バイデンvsトランプ)の前後に「民主党株」をアウトパフォームしましたが、その後はアンダーパフォーム。しかし、9月10日のTV討論会(ハリスvsトランプ)の後、とりわけ10月に入ってから共和党株のアウトパフォームが目立っています。

「共和党株」は、国内回帰型、国内安全保障、石油掘削、金融石油掘削、銃器・兵器など、共和党政権から恩恵を受けるとみられる企業群。「民主党株」は、再生可能エネルギー、インフラ、ヘルスケア、育児。教育、住宅関連など、民主党政権から恩恵を受けるとみられる企業群のことです。

・「トランプ株」も高騰!

同様に、9月下旬まで下落基調だったトランプ・メディア&テクノロジー(以下、トランプ・メディア)の株価は、その後に大きく反発しています。主にSNSサービスを提供するトランプ・メディアはSNSの利用者があまり増えておらず、株価/売上高比率が1700倍との指摘もあります(類似企業では4~16倍)。つまり、トランプ・メディアの株価は企業実態というより、トランプ氏の人気や大統領選での勝利予測を強く反映していると言えそうです。

5.トランプ氏の勝利なら・・・

・「トランプ大統領」なら「ハリス大統領」より財政赤字が大幅増?

ハリス氏の公約は、中低所得層への減税に加えて、医療保険、教育、子育て支援などの支出増が中心。財源は、企業や富裕層に対する増税です。一方、トランプ氏の公約は、18年のトランプ減税の延長を含め、企業や家計(富裕層)への減税が中心。財源は、関税の引き上げがもっぱらです。

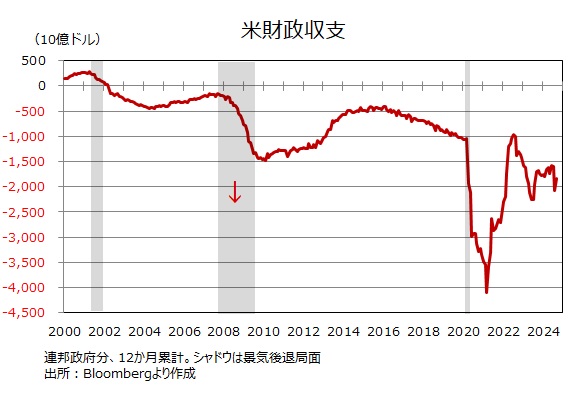

米財政赤字は24年度(23年10月~24年9月)に1.8327兆ドル、GDP比6.6%。コロナ対策などで20年度にGDP比15%まで拡大したところから縮小しています。しかし、コロナショック前までの20年間(リーマンショック後を含む)の平均が3.6%なので、現時点でも財政状況は厳しいと言えそうです。

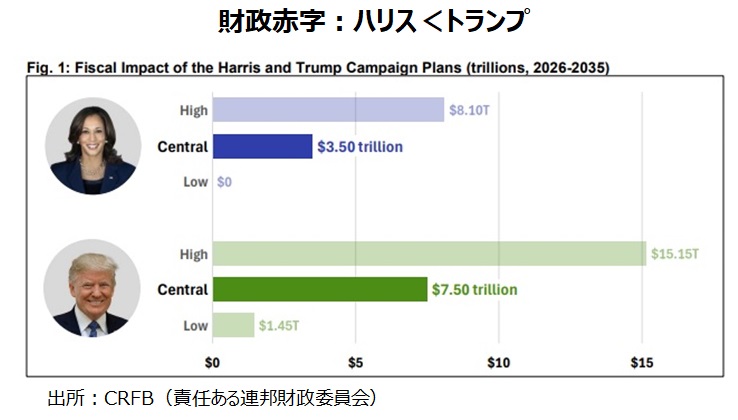

いずれの候補の公約もそのまま実現すれば、財政赤字を一段と増やしそうです。超党派の専門家集団であるCRFB(責任ある連邦財政委員会)は、10月7日に両候補の公約を分析したレポートを公表。

同分析によれば、ハリス氏の公約では26-35年度の財政赤字は計3.5兆ドル増加(予想レンジ0ドル~8.1兆ドル)。一方、トランプ氏の公約では計7.5兆ドル増加(予想レンジ1.45兆ドル~15.15兆ドル)。

現在、連邦政府の債務はGDP比99%。現行法を前提とした債務は35年度にGDP比125%まで拡大。ハリス氏の公約前提ならこれが8%増加して133%、トランプ氏の公約前提なら17%増加して142%になるとのこと。

財政赤字の拡大は、国債発行額の増加につながります。財政赤字拡大の背景がリセッション(景気後退)など循環要因に起因する場合は、国債発行額の増加は民間資金需要の減少によって十分に吸収可能です。しかし、過度な財政刺激に起因する場合は、民間資金需要とのバッティングにより金利上昇要因となります(いわゆるクラウディングアウト)。

・「トランプ・ラリー?」でドル高か

足もとで米長期金利(10年物国債利回り)は上昇基調にあります。米景気の堅調やFRBの利下げ観測の後退に加えて、「トランプ政権」が誕生すれば、財政赤字が拡大し(上述)、加えて関税引き上げなどがインフレ圧力を高める(=金利上昇)との思惑があります。

16年11月の選挙では、トランプ氏の当選後に長期金利が上昇し、米ドル/円が上昇した、いわゆる「トランプ・ラリー」が起こりました。当時の状況を振り返っておきましょう。

16年は年初から「円高」が進行しました。米FRBが15年12月に、08年9月のリーマン・ショック後初の利上げに踏み切ったにもかかわらず、中国景気の悪化や原油価格の下落、米景気の不透明感などからリスク回避の姿勢が強まったためです。16年6月の英国の国民投票でブレグジットが可決されたこともリスクオフに拍車をかけました。

16年後半に入ると米ドル/円は揉み合いとなりましたが、11月の選挙でトランプ氏が勝利すると、長期金利とともに大きく上昇しました。トランプ氏が勝利すれば、対外強硬姿勢や国内政治の不安から米ドルは下落するとの観測もありました。しかし、トランプ氏勝利によって、減税や内向きの政策による景気浮揚や財政赤字の拡大が強く意識されたのでしょう。米株も上昇基調となりました。

もっとも、17年1月にトランプ氏が大統領に就任すると、制裁関税の発動などの保護貿易主義を嫌気して米ドル/円は下落基調となりました(当時、関税によるインフレ圧力は問題視されなかったのでしょう)。FRBが16年12月以降に積極的に利上げを続けたことで、市場で景気減速懸念が強まって長期金利が低下したことも、米ドルの弱気材料になったようです。

【番外編】 歴代の米大統領と米ドル/円の歴史

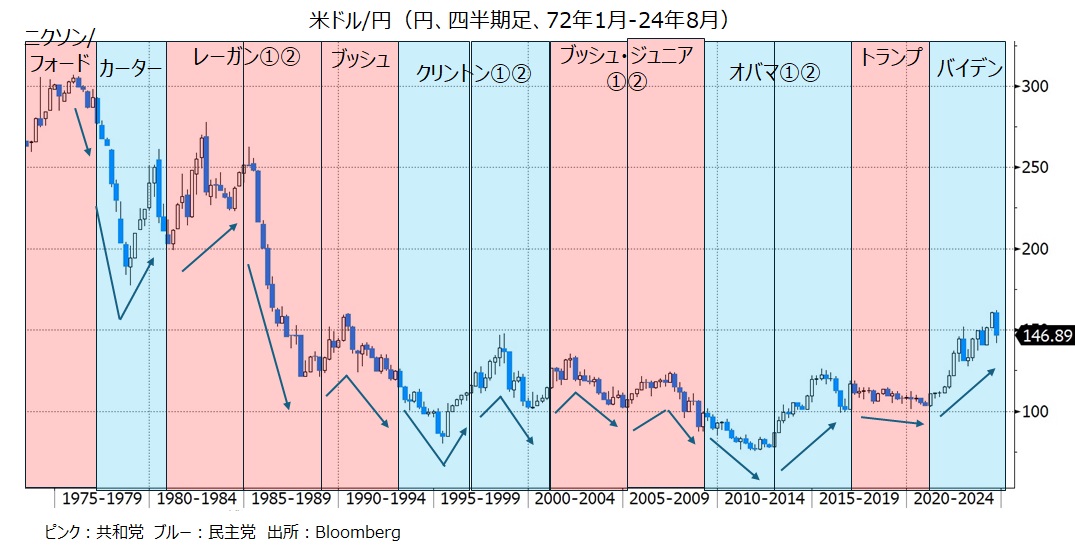

73年以降の米大統領と米ドル/円の動きを概観しておきましょう(便宜上、政権の期間を就任年の初めからの4年間とします)。

大統領の任期と米ドル/円に明確な法則性はありませんが、大雑把に以下の指摘ができるかもしれません。

・米ドル/円の上昇が目立ったのは、レーガン政権1期目を除けば、クリントン政権1期目の後半から2期目前半、オバマ政権2期目、バイデン政権など民主党政権時が多い。

・共和党政権で、期初より期末の米ドル/円の方がはっきりと高かったのは、レーガン政権1期目のみ。

・大統領が2期務めた場合、1期目と2期目で方向性が明確に変わるケースがある。

73-76年ニクソン/フォード(共) 変動相場制へ移行し米ドル安

77-80年カーター(民) ボルカーFRB議長登場、インフレ退治の高金利政策

81-88年レーガン(共) 1期目レーガノミクスで米ドル高、2期目プラザ合意で米ドル急落

89-92年ブッシュ父(共) 湾岸戦争⇒景気後退

93-00年クリントン(民) 1期目貿易摩擦で円高、2期目ルービン財務長官の「強いドル」

01-08年ブッシュ子(共) 1期目ITバブル崩壊、2期目住宅バブル⇒リーマン・ショック

09-16年オバマ(民) 1期目リーマン・ショック後、2期目(日銀の異次元緩和)

17-20年トランプ(共) トランプ・ラリー⇒対外強硬姿勢で米ドル安

21年- バイデン(民) コロナショック⇒日米金融政策の差

以 上

1.選挙の仕組み

・得票率ではなく選挙人の過半数獲得で当選

・選挙人数と得票率の逆転

・過半数の選挙人を獲得した候補がいないケース

・議会選挙の結果も重要:大統領の公約実現の大きなカギ

2.投開票・結果判明・新大統領就任のタイムライン

・投開票のスケジュール

・選挙結果の確定はいつか:投票日当日から最長36日後!?

・選挙人投票から新大統領就任まで

3.大統領候補の政策:ハリス vs トランプ

・ハリス氏は「機会の経済」

・トランプ氏はもちろん「MAGA」

4.最新選挙情勢:トランプ氏優勢で「トランプ・トレード」復活!?

・「共和党株」が「民主党株」をアウトパフォーム

・「トランプ株」も高騰!

5.トランプ氏の勝利なら・・・

・「トランプ大統領」なら「ハリス大統領」より財政赤字が大幅増?

・「トランプ・ラリー?」でドル高か

【番外編】 歴代の米大統領と米ドル/円の歴史

***********

1.選挙の仕組み

・得票率ではなく選挙人の過半数獲得で当選

大統領選で当選するには、各州に割り当てられた選挙人538人(※1)の過半数となる270人以上を獲得する必要があります。各州はごく一部を除いて得票率の一番高い候補が全ての選挙人を獲得する、「winner-take-all(総取り)方式」を採用しています。したがって、劣勢の州を大差で負け、優勢の州を僅差で勝てば、全国の得票率で負けても選挙人数で勝つ(=当選する)ことはあり得ます。

(※1)各州に割り当てられる選挙人数は、当該州選出の連邦議員数(上院議員2+下院議員人口比例配分)と同じ。連邦議員のいない首都ワシントンDC(コロンビア特別区)には3人が割り当てられます。よって、選挙人数は・・

<上院議員100人+下院議員435人+DC分3人=538人>

選挙人が最多の州は、カリフォルニア(54)、次いでテキサス(40)、フロリダ(30)、ニューヨーク(28)・・逆に最少(上院議員2人、下院議員1人の州)は3人で、アラスカ、ワイオミングなど数州とワシントンDCです。

・選挙人数と得票率の逆転

前々回2016年の選挙で、トランプ氏の得票率は46.1%。これに対してクリントン氏の得票率は48.2%。得票数では300万票近くクリントン氏が上回りました。それでも、獲得した選挙人数はトランプ氏が306、クリントン氏が232でした(※2)。

(※2)12月14日の選挙人による投票では、支持表明した候補とは別の候補に投票した選挙人が数名出たため、獲得票はトランプ氏304、クリントン氏227でした。

・過半数の選挙人を獲得した候補がいないケース

獲得選挙人数が同数(各269)の場合、あるいはどの候補も過半数を獲得できなかった場合(※3)、下院が大統領を、上院が副大統領を選出します。議会が1月6日に選挙人投票を集計し、過半数獲得者がいなければ即座に投票が行われます。各州に1票が割り当てられ(カリフォルニアもアラスカも1票)、26票を獲得した候補が選出されます。1月20日までに大統領が選出されなかった場合、(選出された)副大統領が大統領代行を務めます。副大統領も選出されなかった場合、大統領承継順位(※4)に従って大統領が決まります。

(※3)92年の選挙では得票率が「ビル・クリントン氏43.0%、ジョージ・ブッシュ(シニア)氏37.4%、ロス・ペロー氏18.9%」でしたが、獲得選挙人は、「クリントン氏370、ブッシュ氏168、ペロー氏0」でした。

(※4)大統領⇒副大統領⇒下院議長⇒上院議長代行(上院議長は副大統領が兼務)⇒公務長官⇒財務長官⇒国防長官⇒・・・・⇒国土安全保障長官。(以上、各省の創設順。ただし、過去に下院議長以下が大統領に昇格したことはありません)

・議会選挙の結果も重要:大統領の公約実現の大きなカギ

新大統領の政策が日の目を見るかどうか、議会の勢力図が重要なカギを握ります。仮に新しい大統領が公約を実現しようとしても、議会でそれが立法化される保証はありません。とりわけ、大統領と、議会の上下院のいずれか、あるいは両方が異なる政党だった場合には、公約の立法化はかなり難しくなるはずです(※5)。

(※5)関税賦課などは大統領令で実現できるため、議会の承認は必要ありません。一方で、税制や予算、制度改革に関するものは議会での立法化が必要です。

10月29日時点のReal Clear Politics(以下、RCP)によれば、上院、下院とも共和党が過半数を制する可能性がやや高いようです。大統領、上院、下院の全てを共和党がコントロールするのであれば「トリプル・レッド」。かなり思い切った政策を実現することができるかもしれません。

上院は定数100議席で任期6年。2年ごとに1/3が改選されます。共和党は非改選も含めてすでに51議席(=過半数)を固めている模様。民主党は44議席。接戦は残り5議席でいずれも現職は民主党です。ただ、民主党は残り5議席を全て守っても過半数に届きません。なお、両党が同数(=50対50)の場合、上院議長でもある副大統領がキャスティングボートを握ります。

上院では少数政党でも法案の立法化を阻止できる、フィリバスターというルールがあります(詳細略)。フィリバスターを停止させて採決を行うためには、原則としてスーパーマジョリティー(60票以上)の賛成が必要となります。ただし、予算関連など、成立が不可欠な一部の法案にはフィリバスターが使えないケースがあります。

一方、下院では全435議席が改選されます。RCPによれば、議席獲得予想は共和党が201、民主党が192、接戦42となっています。42議席の内訳は現職民主党が23、現職共和党が18です(残る1議席は無所属?)。過半数(218議席)に達するには、民主党は接戦となっている現職民主党の議席を全て守ったうえで、3議席を上乗せする必要があります。一方で、共和党は1議席を失っても過半数です。

大統領選挙の結果はもちろんのこと、議会選挙の結果も米国の先行きにとって大きなカギを握っています。

2.投開票・結果判明・新大統領就任までのタイムライン

・投開票のスケジュール

投開票日は11月の第1月曜日の翌日と決められており、24年は11月5日。投票時間は州により異なります。通常は、現地時間午前6時/7時から午後7時/8時まで(一部でそれより遅い州も)。米国内でも時差があるので、投票時間は日本時間5日午後8時から6日午後2時ごろまでです。

東部の州の投票終了(日本時間6日午前9時ごろ)直後から出口調査の結果が順次明らかになり、それを基に各メディアが各州の結果を判定します(接戦の場合は公式結果を待つ場合あり)。

早ければ、日本時間6日午後1時ごろ(※6)に各メディアがどちらかの候補に「当確」を出します。各メディアの報道、あるいは公式の結果を受けて、それぞれの候補が勝利宣言か敗北宣言を行い、それをもって事実上、大統領選の結果が確定します。

(※6)今回は接戦が予想され、もう少し時間がかかりそうです(↓過去の例)。

なお、期日前投票・不在者投票・海外居住者や軍人の投票などは、各州によってルールが微妙に異なります。それらが郵便による投票の場合は、投票日までの消印があれば、数日後まで有効とする州もあり、僅差の場合はそれらの投票分がカウントされるまで勝者が判明しないケースもあり得ます。

・選挙結果の確定はいつか:投票日当日から最長36日後!?

20年の選挙(投票日11/3)で、バイデン氏の勝利が最初に報じられたのは、日本時間8日1時20分ごろ。接戦州の結果がなかなか判明せず、時間がかかりました。そして、トランプ氏は敗北を認めず、敗北宣言をしませんでした。

16年の選挙(投票日11/8)でトランプ氏の勝利が最初に報じられたのは、日本時間9日15時40分ごろ。その約1時間後にクリントン氏がトランプ氏に電話で敗北を認めました。

12年の選挙(投票日11/6)でオバマ大統領の再選が報じられたのは、日本時間7日13時30分ごろでした。オバマ氏とロムニー氏の差(選挙人332対206)が大きかったこともあり、これは相当に早いタイミングでした。

近年で結果確定まで最も時間がかかったのが00年の選挙(投票日11/7)。僅差だったフロリダ州で再集計が続けられ、最高裁の裁定でブッシュ氏勝利が確定したのが12月12日。翌13日にゴア氏が敗北宣言を行いました(※7)。投票日から36日後でした。

(※7)フロリダ州の最終的な得票差はわずかに537。全国の得票率ではブッシュ氏47.9%に対して、ゴア氏が48.4%でした。

・選挙人投票から新大統領就任まで

538人の選挙人による形式的な投票は12月17日に実施されます。そして、25年1月6日に議会(上下合同会議)で選挙人投票が開票され、上院議長(=副大統領)が結果を公式発表します(※8)。そして、1月20日に新しい正副大統領が宣誓して正式に就任します。

(※8)21年1月6日の議会襲撃事件はまさにこのタイミングで起きました。この時、ペンス副大統領は、トランプ大統領の要求を拒否してバイデン氏の勝利を宣言しました。

なお、選挙人の票が同数(269 vs 269)など(※9)、選挙人の過半数の票を獲得する候補がいない場合、下院が大統領を選びます(詳細は 1.選挙の仕組みをご覧ください)。

(※9)同数の他にも、当該州で最多得票を得た候補以外に投票する「不誠実な選挙人(faithless elector)」によって一般投票の結果と異なるケースがあり得ます。16年の選挙では、一般投票による獲得選挙人数はトランプ氏306、クリントン氏232でしたが、選挙人投票の結果はトランプ氏304、クリントン氏227でした。

3.大統領候補の政策:ハリス vs トランプ

・ハリス氏は「機会の経済」

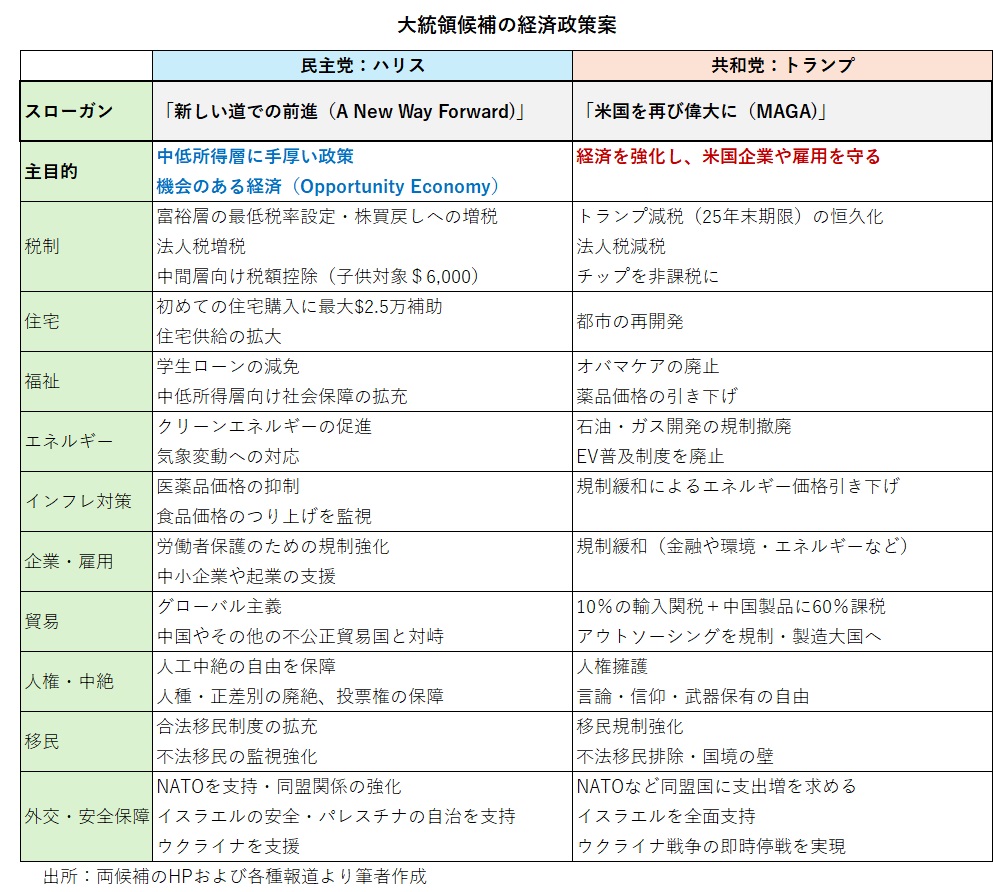

ハリス氏のスローガンは「機会の経済」であり、中低所得層に手厚い、左派寄りの政策を提唱しています。主な経済政策は、子供を対象とした給付付き税額控除、社会保障の充実、学生ローンの減免、初めての住宅購入に対する補助金、労働者保護のための規制強化など。インフレ対策として、食品価格つり上げに対する監視や住宅供給の拡大なども提案しています。

外交や安全保障面では、バイデン政権を継承するグローバル主義。ハリス氏は脅威国(中国、ロシア?)に対する同盟強化を唱え、イスラエルの自衛権を支持する一方で、パレスチナ国家建設も支持しています。ウクライナ支援は継続する意向。不法移民に対する警備を強化する一方で、合法移民制度の拡充も提案しています。

課題は、多くの意欲的なプログラムの財源の確保でしょう。富裕層に対する増税やキャピタルゲイン課税の強化などを提案していますが、それらが議会で立法化されるかどうか。仮に、財源が確保できなければ、財政赤字が一層拡大して市場金利の上昇を招くかもしれません。

財源の不確かな大規模減税を提案して、市場から厳しい警告を受けた英国のトラス政権のケースが想起されます。

・トランプ氏はもちろん「MAGA」

トランプ氏のスローガンは8年前と同様に「米国を再び偉大に(MAGA=Make America Great Again)」です。経済の強化により米企業や雇用を守るということ。主な経済政策は、17年トランプ減税(※10)の恒久化、法人税率の一段引き下げ、チップ課税廃止、10%の輸入関税や中国製品に対する60%課税、石油・ガス開発の規制撤廃、オバマケアの廃止など。

(※10)法人税率の引き下げ(35%⇒21%)、所得税率の引き下げ(最高税率を39.6%⇒37%)、設備投資減税など。25年末に期限切れとなる。

外交・安全保障面では、米国第一主義。NATO(北大西洋条約機構)加盟国の負担増加を要求しており、国際的な枠組みからの離脱も視野に入れています。イスラエルを支持し、ウクライナ戦争は即時停戦させるとのこと(方法は不明)。メキシコ国境の壁を強化。移民規制を強化し、不法移民は強制送還します。

「トランプ政権」下でも財政赤字が拡大する可能性がありますが、関税収入を減税の財源とする模様。また、エネルギー価格の引き下げがインフレを抑制するとし、MAGAをもじって「米国(での生活)を再び手頃なコストに(Make America Affordable Again)」とも唱えているようですが、「トランプ政権」下ではインフレ高騰のリスクがあります。輸入関税によるコスト上昇や移民制限による労働需給のひっ迫などが背景です。

インフレが高騰すれば、金融政策が引き締められ、米ドル高を招きそうです。もっとも、トランプ氏は大統領になれば金融政策に物申すと公言しています。金融政策の独立性が脅かされて必要な利上げができなければ、長期金利の上昇と米ドル安を招きかねません。

4.最新選挙情勢:トランプ氏優勢で「トランプ・トレード」復活!?

・「共和党株」が「民主党株」をアウトパフォーム

大統領選の民主党候補にハリス氏が決まったころから鳴りを潜めていた「トランプ・トレード」が足もとで復活しているようです。「共和党株」は6月27日のTV討論会(バイデンvsトランプ)の前後に「民主党株」をアウトパフォームしましたが、その後はアンダーパフォーム。しかし、9月10日のTV討論会(ハリスvsトランプ)の後、とりわけ10月に入ってから共和党株のアウトパフォームが目立っています。

「共和党株」は、国内回帰型、国内安全保障、石油掘削、金融石油掘削、銃器・兵器など、共和党政権から恩恵を受けるとみられる企業群。「民主党株」は、再生可能エネルギー、インフラ、ヘルスケア、育児。教育、住宅関連など、民主党政権から恩恵を受けるとみられる企業群のことです。

・「トランプ株」も高騰!

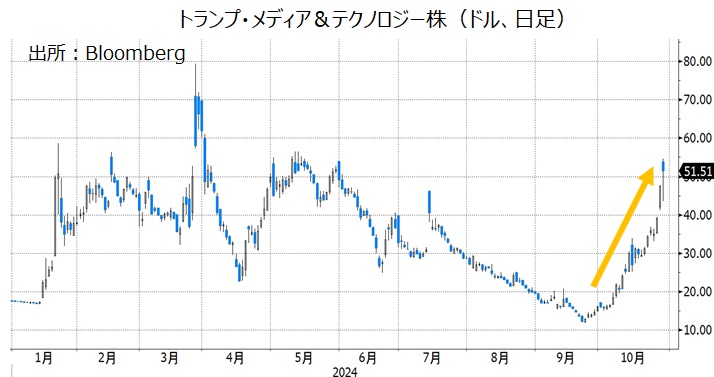

同様に、9月下旬まで下落基調だったトランプ・メディア&テクノロジー(以下、トランプ・メディア)の株価は、その後に大きく反発しています。主にSNSサービスを提供するトランプ・メディアはSNSの利用者があまり増えておらず、株価/売上高比率が1700倍との指摘もあります(類似企業では4~16倍)。つまり、トランプ・メディアの株価は企業実態というより、トランプ氏の人気や大統領選での勝利予測を強く反映していると言えそうです。

5.トランプ氏の勝利なら・・・

・「トランプ大統領」なら「ハリス大統領」より財政赤字が大幅増?

ハリス氏の公約は、中低所得層への減税に加えて、医療保険、教育、子育て支援などの支出増が中心。財源は、企業や富裕層に対する増税です。一方、トランプ氏の公約は、18年のトランプ減税の延長を含め、企業や家計(富裕層)への減税が中心。財源は、関税の引き上げがもっぱらです。

米財政赤字は24年度(23年10月~24年9月)に1.8327兆ドル、GDP比6.6%。コロナ対策などで20年度にGDP比15%まで拡大したところから縮小しています。しかし、コロナショック前までの20年間(リーマンショック後を含む)の平均が3.6%なので、現時点でも財政状況は厳しいと言えそうです。

いずれの候補の公約もそのまま実現すれば、財政赤字を一段と増やしそうです。超党派の専門家集団であるCRFB(責任ある連邦財政委員会)は、10月7日に両候補の公約を分析したレポートを公表。

同分析によれば、ハリス氏の公約では26-35年度の財政赤字は計3.5兆ドル増加(予想レンジ0ドル~8.1兆ドル)。一方、トランプ氏の公約では計7.5兆ドル増加(予想レンジ1.45兆ドル~15.15兆ドル)。

現在、連邦政府の債務はGDP比99%。現行法を前提とした債務は35年度にGDP比125%まで拡大。ハリス氏の公約前提ならこれが8%増加して133%、トランプ氏の公約前提なら17%増加して142%になるとのこと。

財政赤字の拡大は、国債発行額の増加につながります。財政赤字拡大の背景がリセッション(景気後退)など循環要因に起因する場合は、国債発行額の増加は民間資金需要の減少によって十分に吸収可能です。しかし、過度な財政刺激に起因する場合は、民間資金需要とのバッティングにより金利上昇要因となります(いわゆるクラウディングアウト)。

・「トランプ・ラリー?」でドル高か

足もとで米長期金利(10年物国債利回り)は上昇基調にあります。米景気の堅調やFRBの利下げ観測の後退に加えて、「トランプ政権」が誕生すれば、財政赤字が拡大し(上述)、加えて関税引き上げなどがインフレ圧力を高める(=金利上昇)との思惑があります。

16年11月の選挙では、トランプ氏の当選後に長期金利が上昇し、米ドル/円が上昇した、いわゆる「トランプ・ラリー」が起こりました。当時の状況を振り返っておきましょう。

16年は年初から「円高」が進行しました。米FRBが15年12月に、08年9月のリーマン・ショック後初の利上げに踏み切ったにもかかわらず、中国景気の悪化や原油価格の下落、米景気の不透明感などからリスク回避の姿勢が強まったためです。16年6月の英国の国民投票でブレグジットが可決されたこともリスクオフに拍車をかけました。

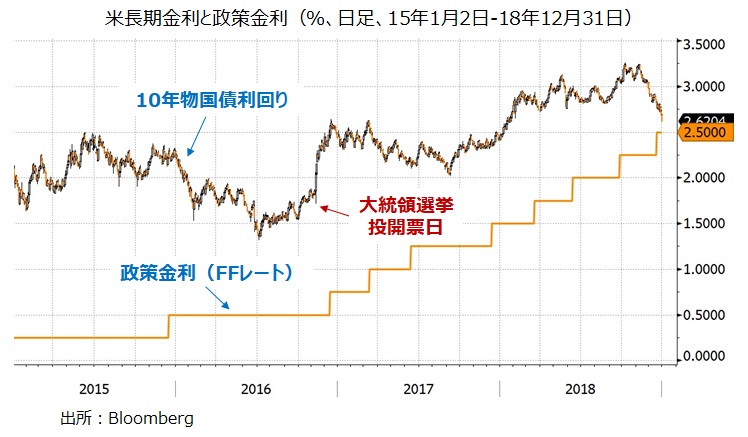

16年後半に入ると米ドル/円は揉み合いとなりましたが、11月の選挙でトランプ氏が勝利すると、長期金利とともに大きく上昇しました。トランプ氏が勝利すれば、対外強硬姿勢や国内政治の不安から米ドルは下落するとの観測もありました。しかし、トランプ氏勝利によって、減税や内向きの政策による景気浮揚や財政赤字の拡大が強く意識されたのでしょう。米株も上昇基調となりました。

もっとも、17年1月にトランプ氏が大統領に就任すると、制裁関税の発動などの保護貿易主義を嫌気して米ドル/円は下落基調となりました(当時、関税によるインフレ圧力は問題視されなかったのでしょう)。FRBが16年12月以降に積極的に利上げを続けたことで、市場で景気減速懸念が強まって長期金利が低下したことも、米ドルの弱気材料になったようです。

【番外編】 歴代の米大統領と米ドル/円の歴史

73年以降の米大統領と米ドル/円の動きを概観しておきましょう(便宜上、政権の期間を就任年の初めからの4年間とします)。

大統領の任期と米ドル/円に明確な法則性はありませんが、大雑把に以下の指摘ができるかもしれません。

・米ドル/円の上昇が目立ったのは、レーガン政権1期目を除けば、クリントン政権1期目の後半から2期目前半、オバマ政権2期目、バイデン政権など民主党政権時が多い。

・共和党政権で、期初より期末の米ドル/円の方がはっきりと高かったのは、レーガン政権1期目のみ。

・大統領が2期務めた場合、1期目と2期目で方向性が明確に変わるケースがある。

73-76年ニクソン/フォード(共) 変動相場制へ移行し米ドル安

77-80年カーター(民) ボルカーFRB議長登場、インフレ退治の高金利政策

81-88年レーガン(共) 1期目レーガノミクスで米ドル高、2期目プラザ合意で米ドル急落

89-92年ブッシュ父(共) 湾岸戦争⇒景気後退

93-00年クリントン(民) 1期目貿易摩擦で円高、2期目ルービン財務長官の「強いドル」

01-08年ブッシュ子(共) 1期目ITバブル崩壊、2期目住宅バブル⇒リーマン・ショック

09-16年オバマ(民) 1期目リーマン・ショック後、2期目(日銀の異次元緩和)

17-20年トランプ(共) トランプ・ラリー⇒対外強硬姿勢で米ドル安

21年- バイデン(民) コロナショック⇒日米金融政策の差

以 上

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。