「円ショート」は今年初めの水準近くまで縮小

2024/08/08 07:44

【ポイント】

・CFTCのネット「円ショート」は7月初めの高水準から大幅に縮小

・ただし、CFTCのポジションは円キャリーの一部を反映するのみ

・日米金利差の縮小(期待)が円キャリーの巻き戻しを促すのか

・それとも、日米金利差の存在自体が円キャリーを継続・増加させるのか

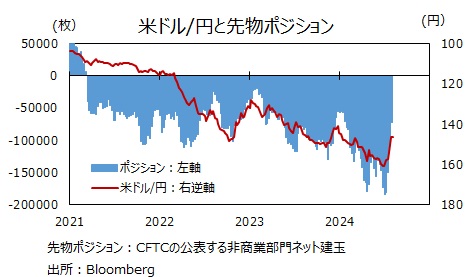

米CFTC(商品先物取引委員会)のデータによれば、ヘッジファンドなどの「非商業部門」における円のネット先物ポジションは、最新の7月30日時点で7万3,460枚のショート(売り越し)でした。同ポジションは7月2日時点に直近最大で18万4,223枚のショート、リーマン・ショック前の07年6月以来の水準に達していました。7月30日の米ドル/円は152.77円(Bloomberg終値)だったので、そこからさらに「円ショート」の巻き戻しが起こった可能性が高く、今年初めの5.5万~7.0万枚の水準に達している可能性がありそうです(9日発表の8月6日時点のポジションに注目)。今年初めの米ドル/円相場は141円程度でした。

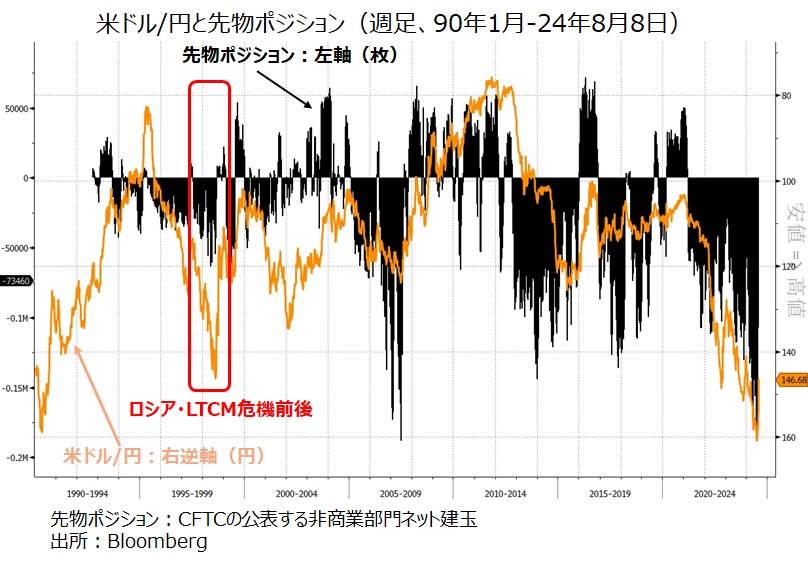

もっとも、CFTCのデータは、低金利の円資金を調達して高金利の外貨(外貨建て資産)に投資する、いわゆる円キャリートレードの一部を反映しているに過ぎないようです。米ドル/円相場とも緩く相関しているに過ぎません。巨額の円キャリートレードとその巻き戻しが為替相場を大きく変動させた97-98年のロシア・LTCM危機の際にも「円ショート」のポジションはさほど増えたようには見えません。先物市場が発達・拡大していることを考慮すれば、その水準を過去と比較するのに大きな意味はないかもしれません。

結局のところ、日米政策金利の縮小(予想)が円キャリートレードの巻き戻しを促すのか。それとも日米政策金利差の存在自体が、程度の差はあっても(収益期待の低下はあっても)円キャリートレードを継続・増加させるのか、今後も要注目でしょう。

・CFTCのネット「円ショート」は7月初めの高水準から大幅に縮小

・ただし、CFTCのポジションは円キャリーの一部を反映するのみ

・日米金利差の縮小(期待)が円キャリーの巻き戻しを促すのか

・それとも、日米金利差の存在自体が円キャリーを継続・増加させるのか

米CFTC(商品先物取引委員会)のデータによれば、ヘッジファンドなどの「非商業部門」における円のネット先物ポジションは、最新の7月30日時点で7万3,460枚のショート(売り越し)でした。同ポジションは7月2日時点に直近最大で18万4,223枚のショート、リーマン・ショック前の07年6月以来の水準に達していました。7月30日の米ドル/円は152.77円(Bloomberg終値)だったので、そこからさらに「円ショート」の巻き戻しが起こった可能性が高く、今年初めの5.5万~7.0万枚の水準に達している可能性がありそうです(9日発表の8月6日時点のポジションに注目)。今年初めの米ドル/円相場は141円程度でした。

もっとも、CFTCのデータは、低金利の円資金を調達して高金利の外貨(外貨建て資産)に投資する、いわゆる円キャリートレードの一部を反映しているに過ぎないようです。米ドル/円相場とも緩く相関しているに過ぎません。巨額の円キャリートレードとその巻き戻しが為替相場を大きく変動させた97-98年のロシア・LTCM危機の際にも「円ショート」のポジションはさほど増えたようには見えません。先物市場が発達・拡大していることを考慮すれば、その水準を過去と比較するのに大きな意味はないかもしれません。

結局のところ、日米政策金利の縮小(予想)が円キャリートレードの巻き戻しを促すのか。それとも日米政策金利差の存在自体が、程度の差はあっても(収益期待の低下はあっても)円キャリートレードを継続・増加させるのか、今後も要注目でしょう。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。