日銀金融政策決定会合の注目ポイントと為替介入

2024/04/25 07:27

【ポイント】

・会合は現状維持予想が支配的。国債購入の見直しは?

・展望レポートや総裁会見で「円安」への言及(懸念)が示されるか

・22年9月22日の「円買い」介入は日銀総裁会見直後に実施

25-26日に日銀の金融政策決定会合が開催されます。26日正午前後に結果が判明し、「経済・物価情勢の展望(展望レポート)」が公表されます。同午後3時30分から植田総裁の記者会見が予定されています。

米ドル/円が24日の欧米市場で重要な節目とみられた155円を超えてきたなかで、日銀会合の注目ポイントを概観しておきましょう。

会合の結果については、現状維持との見方が支配的です。すなわち、政策金利である無担保コールレート翌日物を0~0.1%に誘導。長期国債の買入れをこれまでと同程度で継続するというもの。

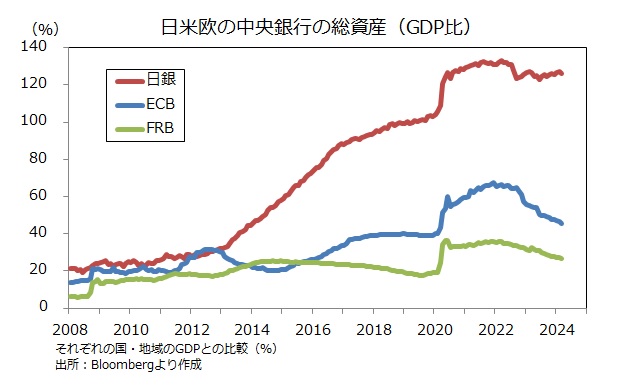

サプライズがあるとすれば、長期国債買入れの減額や、あるいは減額を検討する方針が示されることでしょうか。コロナ対応という特殊事情を除けば、FRBやECBのバランスシート(総資産)が縮小に転じる一方、日銀のそれは拡大を続けています。そこに変化が生じるか(下図)。

展望レポートでは、24・25年度、そして新たに追加される26年度の物価見通しに注目です。前回の今年1月時点の見通しでは、CPI(生鮮食品除く)は24年度が前年比2.4%、25年度は同1.8%でした。「2%の物価目標が持続的・安定的に達成できない。だから金融緩和を続けます」と言わんばかりでした。今回はどうか。とりわけ、「円安」が物価に与える影響について踏み込むでしょうか。

植田総裁の会見では、追加利上げやバランスシート縮小に関してどのようなメッセージが発信されるか。足もとの「円安」に対してどう評価するかなどが注目でしょう。総じてタカ派的な内容でなければ、一段と円安が進行する可能性もありそうです。

*******

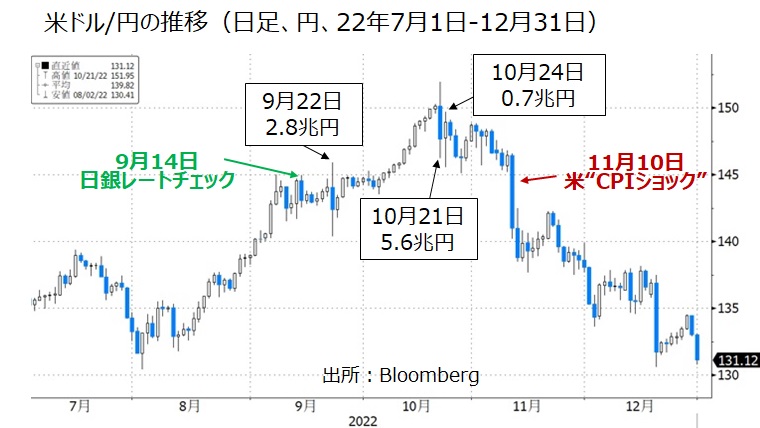

鈴木財務相が18日に「介入の環境は整ったと捉えてもらっていい」と述べたように、米ドル売り円買い介入がいつあってもおかしくない状況が続いています。22年9月22日に24年ぶりに米ドル売り円買い介入が実施された際には、「決定会合⇒総裁会見⇒為替介入」の流れがみられました。

22年9月22日の為替介入

22年3月の米FRBの利上げ開始を受けて、米ドル/円は115円近辺から上昇を開始。5月には130円を超え、135円に接近した6月10日には財務省・日銀・金融庁の3者会合が開催されました。7月に140円に迫った後、米ドル/円はいったん調整したものの、9月には140円を超えて上昇を続けました。145円に接近すると、8日に再び3者会合が実施され、14日に日銀がレートチェック。

9月21日には米FOMCが0.75%の利上げを実施(発表は日本時間22日午前3時)。22日午前11時51分に日銀が決定会合で据え置きを発表します。午後3時30分からの記者会見で黒田総裁(当時)が金融緩和継続の姿勢を改めて示すと(※)、米ドル/円は145円を超えて146円に接近。そこで午後5時ごろに24年ぶりの米ドル売り円買い介入が実施されました。

※利上げをしない「当面」の期間に関して問われ、黒田総裁が「数カ月ではなく2-3年」と述べたことで、円安に拍車がかかりました。

為替介入のタイミング

上述のように22年9月22日の介入(2.8兆円)は黒田総裁の記者会見直後の午後5時ごろ実施。同10月21日(金)の介入(5.6兆円)は午後11時30分ごろ。2営業日連続で実施された24日(月)の介入(0.7兆円)は午前8時30分ごろでした。様々な時間帯と金額で実施されました。

・会合は現状維持予想が支配的。国債購入の見直しは?

・展望レポートや総裁会見で「円安」への言及(懸念)が示されるか

・22年9月22日の「円買い」介入は日銀総裁会見直後に実施

25-26日に日銀の金融政策決定会合が開催されます。26日正午前後に結果が判明し、「経済・物価情勢の展望(展望レポート)」が公表されます。同午後3時30分から植田総裁の記者会見が予定されています。

米ドル/円が24日の欧米市場で重要な節目とみられた155円を超えてきたなかで、日銀会合の注目ポイントを概観しておきましょう。

会合の結果については、現状維持との見方が支配的です。すなわち、政策金利である無担保コールレート翌日物を0~0.1%に誘導。長期国債の買入れをこれまでと同程度で継続するというもの。

サプライズがあるとすれば、長期国債買入れの減額や、あるいは減額を検討する方針が示されることでしょうか。コロナ対応という特殊事情を除けば、FRBやECBのバランスシート(総資産)が縮小に転じる一方、日銀のそれは拡大を続けています。そこに変化が生じるか(下図)。

展望レポートでは、24・25年度、そして新たに追加される26年度の物価見通しに注目です。前回の今年1月時点の見通しでは、CPI(生鮮食品除く)は24年度が前年比2.4%、25年度は同1.8%でした。「2%の物価目標が持続的・安定的に達成できない。だから金融緩和を続けます」と言わんばかりでした。今回はどうか。とりわけ、「円安」が物価に与える影響について踏み込むでしょうか。

植田総裁の会見では、追加利上げやバランスシート縮小に関してどのようなメッセージが発信されるか。足もとの「円安」に対してどう評価するかなどが注目でしょう。総じてタカ派的な内容でなければ、一段と円安が進行する可能性もありそうです。

*******

鈴木財務相が18日に「介入の環境は整ったと捉えてもらっていい」と述べたように、米ドル売り円買い介入がいつあってもおかしくない状況が続いています。22年9月22日に24年ぶりに米ドル売り円買い介入が実施された際には、「決定会合⇒総裁会見⇒為替介入」の流れがみられました。

22年9月22日の為替介入

22年3月の米FRBの利上げ開始を受けて、米ドル/円は115円近辺から上昇を開始。5月には130円を超え、135円に接近した6月10日には財務省・日銀・金融庁の3者会合が開催されました。7月に140円に迫った後、米ドル/円はいったん調整したものの、9月には140円を超えて上昇を続けました。145円に接近すると、8日に再び3者会合が実施され、14日に日銀がレートチェック。

9月21日には米FOMCが0.75%の利上げを実施(発表は日本時間22日午前3時)。22日午前11時51分に日銀が決定会合で据え置きを発表します。午後3時30分からの記者会見で黒田総裁(当時)が金融緩和継続の姿勢を改めて示すと(※)、米ドル/円は145円を超えて146円に接近。そこで午後5時ごろに24年ぶりの米ドル売り円買い介入が実施されました。

※利上げをしない「当面」の期間に関して問われ、黒田総裁が「数カ月ではなく2-3年」と述べたことで、円安に拍車がかかりました。

為替介入のタイミング

上述のように22年9月22日の介入(2.8兆円)は黒田総裁の記者会見直後の午後5時ごろ実施。同10月21日(金)の介入(5.6兆円)は午後11時30分ごろ。2営業日連続で実施された24日(月)の介入(0.7兆円)は午前8時30分ごろでした。様々な時間帯と金額で実施されました。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。