為替介入はいつあってもおかしくない・・・が、なくてもおかしくない⁉

2024/04/16 07:38

【ポイント】

・「総合判断」による為替介入はいつあってもおかしくない

・ただし、過去の神田発言の「過度な変動」には該当せず

・米ドル/円の上昇はファンダメンタルズで説明可能

米ドル/円は15日のNY市場で一時154.399円をつけました。米ドル/円が150円を超えた3月中旬ごろから鈴木財務相は「緊張感を持って注視」と言い続けてきました。神田財務官は「特定の水準」ではなく、また過度な変動かどうかは「総合的に」判断すると説明しています。

そのため、本邦当局による米ドル売り円買いの為替介入は、「いつあってもおかしくない(中尾元財務官)」のかもしれません。ただ、過去に神田財務官が語った「過度な変動」の例に照らすと、現時点で介入が「なくてもおかしくない」と言えそうです。

■米ドル/円については、本日のテクニカル・ポイント「米ドル/円、155円トライとなるか!ただし、足もとでは速度超過?」も合わせてご覧ください(マイページへのログインが必要です)。

神田財務官の「過度な変動」

神田財務官は今年2月13日、「年初来の1カ月半で10円(の米ドル高円安)は急速」と指摘しました。4月15日までの1カ月半の米ドル/円の変動幅は4.16円(Bloombergデータ、以下同じ)。「10円」には大きく届きません。

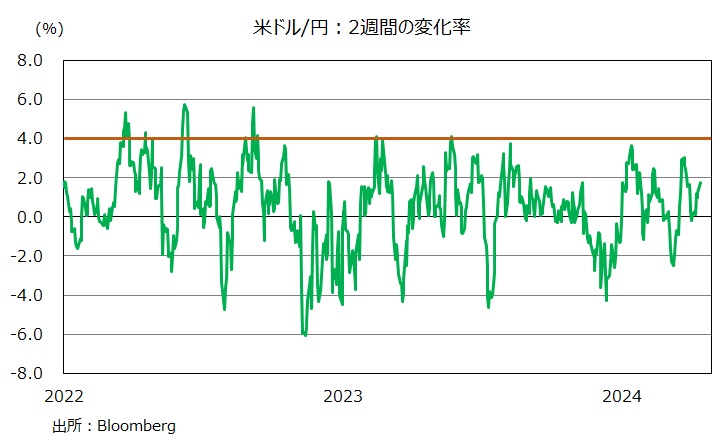

また、神田財務官は3月27日に「2週間で4%(の米ドル高円安)はなだらかとは到底言えない」とも述べました。4月15日までの2週間で米ドル/円の変動率は1.73%。やはり「4%」には全く届いていません。

米ドル/円の上昇はファンダメンタルズを反映!?

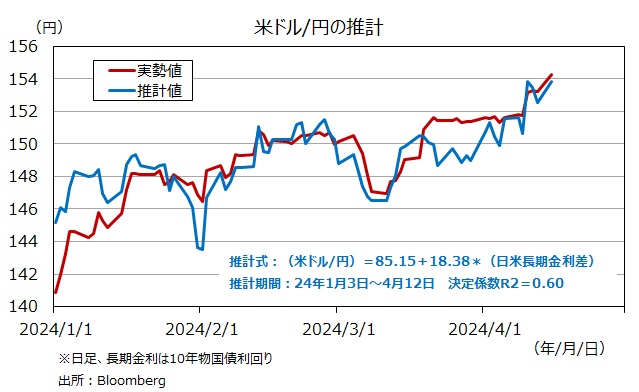

なお、今年1月3日から4月12日までの期間で、米ドル/円と日米長期金利(10年物国債利回り)差の回帰分析を行うと、4月15日の米ドル/円の推計値は153.85円となり、実勢値154.28円と大差がありません。日米長期金利差は4月12日から15日にかけて0.07%拡大しました。推計式の係数(※)が18.38なので、米ドル/円の推計値は18.38 x 0.0708 = 1.301(円)上昇しました。米ドル/円実勢値の上昇幅は1.07円だったので、日米金利差の拡大で十分に説明できました。

※弾性値とも呼びます。説明変数(ここでは日米長期金利差)が1単位変化した場合に目的変数(ここでは米ドル/円)がいくら変化するかを示したもの。日米長期金利差が0.1%拡大すると、米ドル/円は1.838円上昇する計算。

そして、年初からの日米金利差の拡大は、15日の小売売上高も含めて米景気が予想以上に堅調を維持してFRBの利下げ観測が大きく後退していること、日銀がマイナス金利解除後も金融緩和姿勢を強調していること、すなわち日米のファンダメンタルズを反映していると言えるでしょう。

・「総合判断」による為替介入はいつあってもおかしくない

・ただし、過去の神田発言の「過度な変動」には該当せず

・米ドル/円の上昇はファンダメンタルズで説明可能

米ドル/円は15日のNY市場で一時154.399円をつけました。米ドル/円が150円を超えた3月中旬ごろから鈴木財務相は「緊張感を持って注視」と言い続けてきました。神田財務官は「特定の水準」ではなく、また過度な変動かどうかは「総合的に」判断すると説明しています。

そのため、本邦当局による米ドル売り円買いの為替介入は、「いつあってもおかしくない(中尾元財務官)」のかもしれません。ただ、過去に神田財務官が語った「過度な変動」の例に照らすと、現時点で介入が「なくてもおかしくない」と言えそうです。

■米ドル/円については、本日のテクニカル・ポイント「米ドル/円、155円トライとなるか!ただし、足もとでは速度超過?」も合わせてご覧ください(マイページへのログインが必要です)。

神田財務官の「過度な変動」

神田財務官は今年2月13日、「年初来の1カ月半で10円(の米ドル高円安)は急速」と指摘しました。4月15日までの1カ月半の米ドル/円の変動幅は4.16円(Bloombergデータ、以下同じ)。「10円」には大きく届きません。

また、神田財務官は3月27日に「2週間で4%(の米ドル高円安)はなだらかとは到底言えない」とも述べました。4月15日までの2週間で米ドル/円の変動率は1.73%。やはり「4%」には全く届いていません。

米ドル/円の上昇はファンダメンタルズを反映!?

なお、今年1月3日から4月12日までの期間で、米ドル/円と日米長期金利(10年物国債利回り)差の回帰分析を行うと、4月15日の米ドル/円の推計値は153.85円となり、実勢値154.28円と大差がありません。日米長期金利差は4月12日から15日にかけて0.07%拡大しました。推計式の係数(※)が18.38なので、米ドル/円の推計値は18.38 x 0.0708 = 1.301(円)上昇しました。米ドル/円実勢値の上昇幅は1.07円だったので、日米金利差の拡大で十分に説明できました。

※弾性値とも呼びます。説明変数(ここでは日米長期金利差)が1単位変化した場合に目的変数(ここでは米ドル/円)がいくら変化するかを示したもの。日米長期金利差が0.1%拡大すると、米ドル/円は1.838円上昇する計算。

そして、年初からの日米金利差の拡大は、15日の小売売上高も含めて米景気が予想以上に堅調を維持してFRBの利下げ観測が大きく後退していること、日銀がマイナス金利解除後も金融緩和姿勢を強調していること、すなわち日米のファンダメンタルズを反映していると言えるでしょう。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。