各国CPI、IMF・世銀総会、G20

2024/04/15 12:20

【今週のポイント】

・各国CPIが市場の金融政策見通しに影響を与えるか

・G20を前に本邦当局は為替介入に踏み切るか

・中東情勢の緊迫化や原油高騰など地政学リスクにも要注意

・CPIでNZ中銀とカナダ中銀の利下げ観測が変化するか

先週(4/8- )、米国の3月CPI(消費者物価指数)が3カ月連続で上振れし、FRBの利下げ観測が後退しました。6月FOMC米長期金利(10年物国債利回り)が大幅に上昇し、NYダウなど米株が下落。米ドル/円の上昇圧力となりました。

12日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込むFRBの利下げ確率は、5月FOMCで4%、6月までで29%、7月までで67%です。市場のメインシナリオ(確率50%超)はCPI発表前の6月利下げから7月利下げに後退。今後の状況次第では9月以降にずれ込むかもしれません。

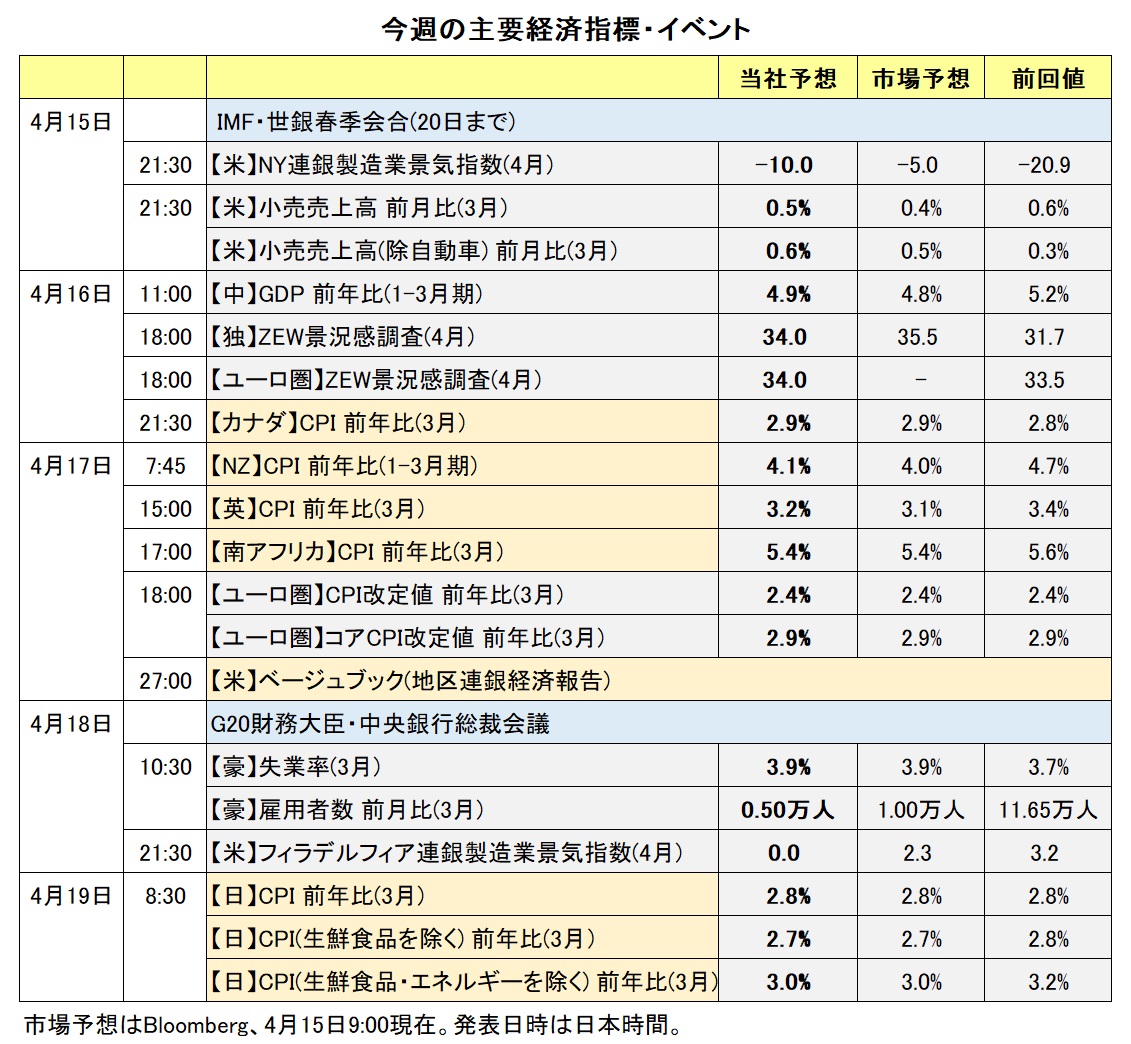

今週(4/15- )は日本、英国、カナダ、NZでCPIが発表されます。各国中銀が物価の上振れを警戒しているとみられるだけに、要注目でしょう。25-26日に開催される日銀の金融決定会合でも判断材料の一つになりそうです。

その他に、3月の小売売上高や鉱工業生産、住宅着工、4月NY連銀&フィラ連銀製造業景況指数や、ベージュブック(地区連銀経済報告)など、米経済関連の材料が多く出てきます。

15-20日の日程でIMF・世銀総会がワシントンで開催され、IMFの世界経済見通しが発表されます。また、18日には同じくワシントンでG20財務大臣・中央銀行総裁会議があります。各国中銀関係者の発言機会も多いとみられ、金融政策見通しの材料となるかもしれません。

地政学リスクにも引き続き要警戒でしょう。週末にイランがイスラエルを攻撃しました。イランはさらなる攻撃には否定的な姿勢をみせていますが、戦火が一段と拡大しないとも限りません。原油価格の動向と合わせて注視すべきでしょう。<西田>

*******

先週はFRBの利下げ観測の後退によって米ドル高が全般的に進行しました。米ドル/カナダドルは約5カ月ぶりの高値をつけ、一方で豪ドル/米ドルは約2カ月ぶり、NZドル/米ドルは約5カ月ぶりの安値をつけました。

今週発表される米経済指標などによってFRBの利下げ観測が一段と後退する場合、米ドル高がさらに進みそうです。カナダとNZのCPI、豪州の雇用統計が市場予想よりも弱い結果なら、米ドル/カナダドルへの上昇圧力、豪ドル/米ドルとNZドル/米ドルへの下落圧力はさらに強まるかもしれません。

米ドル/円が約34年ぶりの高値水準にあります。一段と上昇する場合、本邦当局の対応が注目されます。仮に為替介入(米ドル売り・円買い介入)が実施されれば、米ドル/円がいったん下落して、それに豪ドル/円などのクロス円も引きずられそうです。

中東情勢には注意が必要かもしれません。リスクオフ(リスク回避)の動きが強まれば、米ドルや円が買われる可能性があります。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:150.000円~154.000円>

米ドル/円は15日に一時153.655円をつけ、高値を更新しました。米FRBの利下げ観測が後退して、米長期金利(10年物国債利回り)に上昇圧力が加われば、米ドル/円も上値を追う展開になりそうです。

注目すべきは、本邦当局による米ドル売り円買いの為替介入が実施されるかどうか。3月中旬に米ドル/円が151円に接近したところから、鈴木財務相や神田財務官は「行き過ぎた円安」へのけん制を続けてきました。ただ、神田財務官は今年2月に「1カ月半で10円の円安」、あるいは3月に「2週間で4%の円安」を「過度な変動」としましたが、いずれの基準でも現在は「過度な変動」とは言えません。12日時点で、過去1カ月半の変動幅は2.72円の円安であり、過去2週間での変動率は1.24%の円安に過ぎないからです。

神田財務官が「水準ではなく、総合的に判断する」と語っている以上、為替介入は「いつあってもおかしくない」が、「なくてもおかしくない」と言えそうです。

米長期金利は11日に一時4.59%と、昨年11月以来の水準まで上昇しました。足もとでは、昨年10月23日の5.02%から12月27日の3.79%の下落幅の61.8%戻しの水準で揉み合っています。これを明確に上抜ければ、テクニカル的には上昇余地が拡大しそうです。

今週の注目通貨ペア②:<英ポンド/円 予想レンジ:189.000円~196.000円>

英ポンド/円は3月20日に一時193.501円と、15年8月以来の高水準を付けました。足もとでも高値近辺で揉み合っており、3月20日の高値を抜けると、次の節目として15年6月24日につけた195.850円が視野に入ります。

12日時点のOIS(翌日物金利スワップ)に基づけば、市場は6月20日のBOE(英中銀)のMPC(金融政策委員会)での利下げをほぼ五分五分とみているようです。17日に発表される英国の3月CPIは前年比3.1%と前月の3.4%から伸びの鈍化が予想されています(CPIコアは2月4.5%⇒3月4.1%の予想)。BOEはインフレ率の「顕著な」鈍化を予想しています。しかし、3月CPIが上振れするなら、6月利下げの観測が後退して、英ポンドが対米ドルで上昇し、結果として対円でも上昇するかもしれません。

英ポンド/円を含む全ての対円通貨については、本邦当局が為替介入に踏み切るかどうかが重要なカギを握っていそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.08000NZドル~1.10000NZドル>

RBNZ(NZ中銀)は4月10日に政策会合を開き、政策金利を5.50%に据え置くことを決定しました。声明や議事録では、「景気抑制的な金融政策が引き続き必要だ」との認識が繰り返し示されるなど、RBNZが利下げに傾きつつあることは示されませんでした。RBNZの政策会合後、豪ドル/NZドルは軟調に推移しました。

今週は17日にNZの1-3月期CPI(消費者物価指数)が発表されます。CPIの市場予想は前年比4.0%と、上昇率は23年10-12月期の4.7%から鈍化するものの、RBNZのインフレ目標(1~3%。2%が中間値)を引き続き上回るとみられています。

市場では、RBNZは8月に利下げを行うとの観測があります(5月と7月の会合については、政策金利の据え置きを予想)。CPIが市場予想を上回る結果になれば、8月の利下げ観測が後退しそうです。その場合、NZドルが堅調に推移して豪ドル/NZドルには下押し圧力が加わると考えられます。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.36000カナダドル~1.39000カナダドル>

米ドル/カナダドルは12日に一時1.37826カナダドルへと上昇し、23年11月中旬以来およそ5カ月ぶりの高値をつけました。

足もとの米ドル/カナダドルの上昇は、FRBの利下げ観測の後退による全般的な米ドル高が大きいと考えられます。また、マックレムBOC(カナダ中銀)総裁が10日の政策会合後の会見で、6月の会合での利下げについて質問された際に「可能性はある」と述べたことも、米ドル/カナダドルの上昇要因になったとみられます。

FRBよりもBOCの方が早く利下げを行う可能性があることから、米ドル/カナダドルには引き続き上昇圧力が加わりやすい地合いになりそうです。カナダの3月CPI(消費者物価指数)が16日に発表されます。それがBOCの6月の利下げ観測を強めるような結果になれば、米ドル/カナダドルの上昇圧力はさらに強まる可能性があります。米ドル/カナダドルは、1.38942カナダドル(23/11/1高値)が上値メドです。

中東情勢には注意が必要です。リスクオフ(リスク回避)の動きが強まれば、米ドルが堅調に推移するとみられます。一方で原油価格上昇する場合にはカナダドルの支援材料になる可能性もあります。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。