米ドルの環境は良好ながら、地政学リスクに要警戒

2024/04/08 11:28

【今週のポイント】

・3月米雇用統計は前月比30.3万人増、失業率は3.8%に低下

・3月CPI上振れなら「7月以降の米利下げ開始」がメインシナリオに!?

・中東情勢の一段の緊迫化や原油高騰など地政学リスクの増大に注意

・政策会合でBOCとRBNZの利下げ観測が強まるか

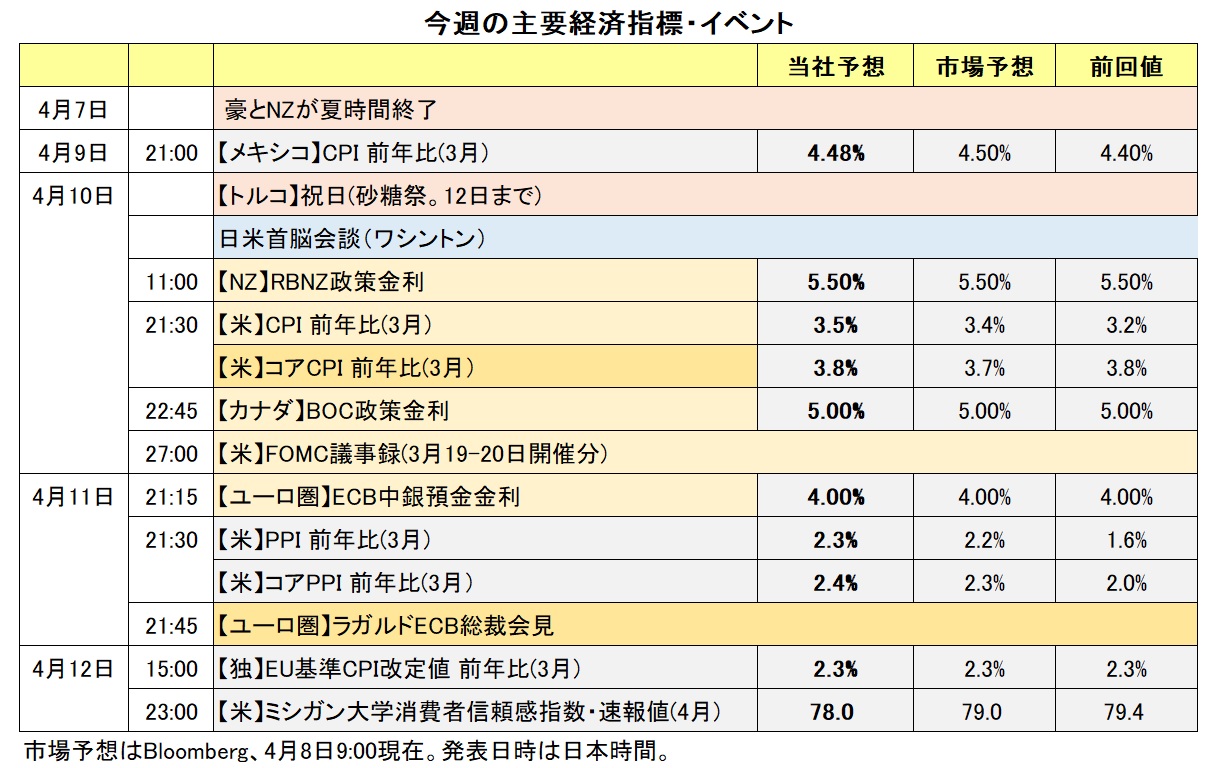

5日発表の3月米雇用統計は強い結果でした。NFP(非農業部門雇用者数)は前月比30.3万人増と、昨年5月以来の30万人超の増加幅。昨年初から上昇傾向にある失業率は0.1ポイント低下の3.8%。米雇用統計の結果を受けて、市場が織り込む6月FOMCでの利下げ確率は五分五分近くまで低下しました。米長期金利(10年物国債利回り)は終値ベースで23年11月以来の4.40%に達しました。

今週(4/8- ) 、3月米CPIやFOMC議事録(3/18-19)があります。CPIは1-2月に連続して上振れ。パウエル議長は先週の講演で、それを「一時的以上のものと判断するのは時期尚早」と述べました。しかし、3カ月連続の上振れとなれば、FOMCはインフレへの警戒を強めるかもしれません。FOMC議事録では、「利下げまでには距離がある」との認識が再確認されるかもしれません。いずれも、米長期金利の上昇などを通じて米ドルの支援材料となる可能性があります。

3月雇用統計を受けて米ドル/円は151円台半ば~同後半まで上昇しました。3月中旬以降に跳ね返されてきた152円の壁を超えて上昇するようだと、本邦当局による「円買い」介入への警戒感が一気に高まりそうです。

もっとも、今週に強く警戒すべきは、地政学リスクの高まり、リスクオフによる急な「円高」かもしれません。1日に在シリアのイラン大使館が攻撃を受け死傷者が出ました。イランはイスラエルによるものとして報復を宣言しています。イスラエル・パレスチナの戦争は既に6カ月が経過。戦火がさらに拡大するならば、市場が地政学リスクの高まりを強く懸念する可能性はあるでしょう。その場合、全般的な株安となり、市場金利は低下。通貨の序列は「円>米ドル>ユーロなど>新興国通貨」となりそうです。

11日のECB理事会では、金融政策の現状維持が決定されそうです。市場はその次6月の理事会での利下げを確実視しています。最もタカ派のナーゲル・ドイツ連銀総裁は、夏季休暇前(6月か7月)の利下げの可能性が高まったと指摘。3月理事会の議事要旨でも、「6月には多くのデータが確認できる」として6月利下げに向けた地ならしを行っているように見受けられたからです。理事会後の記者会見でラガルド総裁がさらなる地ならしを行うかが注目されます。

10日の日米首脳会談は、AIや半導体などの先端技術の連携強化や、安全保障面での協力体制の再確認などが柱となりそうです。日本製鉄のUSスチール買収に関連して何らかの動きがみられるかもしれません(12日にUSスチールの株主総会)。<西田>

*******

今週は米国の3月CPIが発表されます。豪ドル/米ドルやNZドル/米ドル、米ドル/カナダドルはその結果に影響を受けそうです。CPIが市場予想を上回る結果になれば、米FRBの利下げ観測が後退するとともに、米ドルが全般的に堅調に推移すると考えられます。その場合、豪ドル/米ドルとNZドル/米ドルには下落圧力が、一方で米ドル/カナダドルには上昇圧力が加わりやすくなりそうです。

米ドル/円の上昇に弾みがつく場合の本邦当局の対応に注目です。仮に為替介入(米ドル売り・円買い介入)が実施されれば、米ドル/円がいったん下落して、豪ドル/円やNZドル/円などのクロス円も米ドル/円に引きずられると想定されます。

10日にBOC(カナダ中銀)とRBNZ(NZ中銀)の政策会合が開かれます。いずれも政策金利は据え置かれそうです(*会合については後述)。

原油価格の動向が材料になる可能性があります。米WTI原油先物の中心限月の5月物は5日、一時1バレル=87.63ドルへと上昇。中心限月の清算値(終値に相当)としては、23年10月下旬以来およそ5カ月半ぶりの高値をつけました。原油高の主な要因には、中東情勢の緊迫化への懸念や、米国や中国の経済指標の結果が堅調なことがあるようです。カナダドルやメキシコペソは、原油価格の動向にも影響を受けやすいという特徴があります。原油価格が一段と上昇する場合、カナダドルやメキシコペソにとってプラスになりそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:146.000円~152.500円>

今週(4/8- )の米ドル/円は、良好な米国のファンダメンタルズと本邦当局の介入警戒感の綱引きで引き続き動き辛い展開となりそうです。米国の3月CPIやFOMC議事録などの材料次第では、6月FOMCで利下げ観測が後退し、「7月以降の利下げ開始」へと市場のメインシナリオが変化する可能性があります。米長期金利(10年物国債利回り)は5日に終値ベースで23年11月以来となる4.40%まで上昇しており、状況次第では上昇に一段と弾みがつくかもしれません。

もっとも、本邦当局者からの「円安」けん制発言が増えており、3月中旬以降に跳ね返されてきた「152円の壁」を超えて上昇するようなら、本邦当局による円買い介入が一段と現実味を増しそうです。

何らかのサプライズがあるとすれば、地政学リスクの高まりによる急な「円高」でしょうか。中東情勢が一段と緊迫化すれば、原油価格の高騰や大幅な株安を伴って米ドル/円の下げは大きくなるかもしれません。<西田>

今週の注目通貨ペア②:<ユーロ/米ドル 予想レンジ:1.05000ドル~1.12500ドル>

足もとのユーロ/米ドルは、23年以降の中心的レンジ(1.05000ドル~1.12500ドル)の中間近辺で推移。これは15年以降の大きなレンジ(0.95000ドル~1.25000ドル中心)の中間近辺でもあります。ユーロ/米ドルは方向感を模索していると言えるかもしれません。

ECBは今週の理事会やラガルド総裁の会見などで6月利下げに向けて着実に地ならしを行う可能性があります。一方で、FRBに関してCPIや議事録などが7月以降の利下げ開始へと市場の観測を後ズレさせれば、目先的にユーロ/米ドルには下押し圧力が加わりそうです。

もっとも、ユーロ/米ドルは経験的に、市場金利差、とりわけ短期金利(2年物国債利回り)の差を反映しやすい傾向があります。今後の利下げのタイミングやペースにもよりますが、Bloomberg集計の市場予想に基づけば、米国とドイツの短期金利差(米>ドイツ)は徐々に縮小する見通し。短期金利の水準が異なるため(※)、利下げ局面に入った場合の低下余地は米短期金利の方が大きいと考えられるからでしょう。

※5日時点の米2年物国債利回りは4.75%、ドイツは同2.88%

結論として、目先的にはFRBの利下げタイミングの遅れがユーロ/米ドルの下押し圧力となりうる。一方で、いったんFOMCの利下げが始まれば、米国とドイツの短期金利差の縮小がいずれユーロ/米ドルの反発材料になりそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.08000NZドル~1.10000NZドル>

10日にRBNZ(NZ中銀)の政策会合が開かれます。その結果が豪ドル/NZドルの動向に影響を与えると考えられます。RBNZ会合では、政策金利を5.50%に据え置くことが決定されそうです。

声明の内容にも注目です。RBNZは前回2月28日の会合時の声明で、「現在の政策金利の水準は、需要を抑制していると確信している」、「政策金利を長期間、(景気)抑制的な水準に維持する必要がある」としつつも、「必要ならば、物価への波及を抑制するために行動する」と表明。追加利上げに含みを持たせました。

市場では、RBNZは7月か8月に利下げを行うとの観測があります(4月と5月の会合については、政策金利の据え置きを予想)。RBNZが利上げバイアスを維持するなど声明の内容が市場の利下げ観測を後退させる内容になれば、NZドルが堅調に推移して、豪ドル/NZドルには下押し圧力が加わると考えられます。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.34500カナダドル~1.37000カナダドル>

BOC(カナダ中銀)は10日に政策会合を開きます。政策金利は現行の5.00%に据え置かれるとみられ、その通りの結果になれば、BOCの声明やマックレム総裁の会見に注目です。

BOCは前回3月6日の会合時の声明で、「依然としてインフレ見通しに対するリスク、特に基調的なインフレの持続を懸念している」、「コアインフレのさらなる持続的な鈍化を望んでいる」としました。マックレム総裁は会見で、「今後のインフレ率の進展は緩やかとなり、かつ一様でないと予想される」とし、「利下げを検討するのは時期尚早だ」と述べました。また、今回(3月)の会合で政策金利を据え置くことについて「理事会内には明確なコンセンサスがあった」と語りました。

市場では、BOCは6月に利下げを行うとの見方が有力です(5月は政策会合なし)。BOCの声明やマックレム総裁の会見では、利下げに向けて地ならしが行われるかどうかが焦点になりそうです。

BOCの会合と同じ10日には、米国の3月CPI(消費者物価指数)が発表されます。CPIが市場予想を上回る結果になる一方で、BOCの利下げ観測が強まる場合には、米ドル/カナダドルは上値を試す展開になりそうです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。