騙されない投資家20~日本国債相場の歴史

2024/03/26 07:45

投資の初心者が知っておくべきこと、勘違いしやすいことを、できるだけ平易に解説しようと思います。過去の相場を知ることは投資判断に役立つはずです。今回は日本国債の歴史を取り上げます。過去レポートは#騙されない投資家で表示されるので、ぜひご活用ください。

*******

日本で国債が自由に売買できるようになって流通市場が発展したのは、1970年代終盤以降です。それまでは、金融機関がシンジケート団を組んで、発行された国債を全額引き受けていました。そして、一部例外を除いて保有国債の売却は禁じられていました。

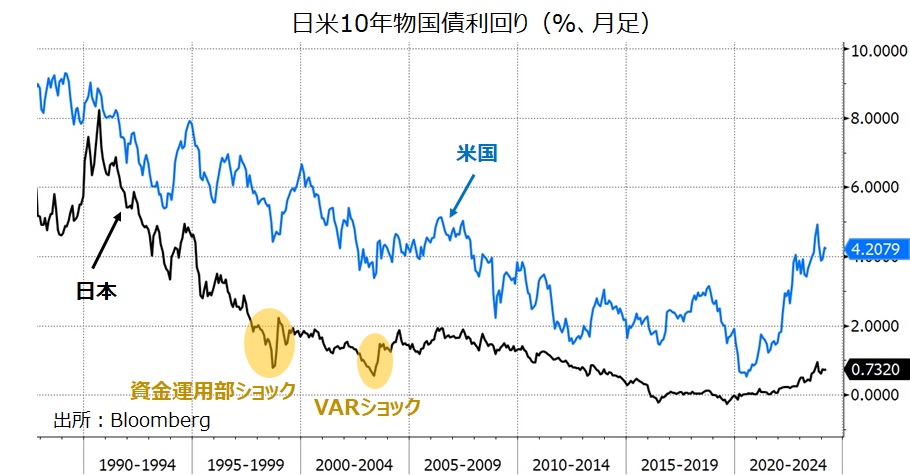

さて、日本の長期金利(10年物国債利回り)をみると、2度のオイルショックでインフレが高騰した70年代~80年代初頭をピークに低下トレンドが続いています。唯一の例外と言えるのが、80年代末~90年代初頭で、バブル景気によってインフレ率が一時4%まで上昇した局面でした。

資金運用部ショックとVaRショック

その他にも、98-99年の「資金運用部ショック」、03年の「VaRショック」などもありました。前者は、大蔵省(当時)の資金運用部が国債買入れの減額・停止を発表したことが引き金となりました。後者は、多くの金融機関がVaR(バリューアットリスク)というほぼ同じリスク管理手法を採用していたことで、国債の「売り」が「売り」を呼ぶ展開となりました。

これらの「ショック」では、短期間で国債相場が下落し、市場金利は急騰しました。ただ、急激に変化した後はすぐに落ち着きを取り戻しました。一時的な「シャックリ」のようなものだったとも言えます。

日銀によるYCCの導入

日本の長期金利は2000年代中盤には2%に届かんとする場面もありましたが、08年リーマンショック以降は低下が続きました。16年2月にマイナスとなり、同年7月には過去最低の-0.295%をつけました。長期金利の低下が想定外だったため、金融機関の収益性改善を狙って、同年6月に日銀はYCC(イールドカーブ・コントロール=長短金利操作)を導入しました。これは短期金利を-0.1%とし、長期金利を0%程度に誘導するというもの。その後、許容変動レンジが明示され、0±0.25%⇒0±0.50%と拡大。23年7月には0±0.50%を「目途(めど)」に変え、1.00%まではオペ(国債購入)を柔軟に運用するとしました。さらに同年10月には長期金利のゼロ%程度を目指しつつ、「上限は1.0%を目途」として機動的にオペを行うと微調整が行われました。

24年3月、日銀はYCCの廃止を決定しました。長期金利の水準には目標を設定せず、急激な上昇には機動的な国債買入れで対応するとのこと。本稿執筆時点では日銀の決定から日が浅いこともあってか、長期金利は0.7%前後で推移しています。ただ、そうした状況が長く続くのか、上昇に転じた場合に日銀はどの程度まで容認するのか。それらは不透明です。

日本の長期金利は米国の長期金利を下回る

80年以降、日本の長期金利は常に米国の長期金利を下回ってきました。これは主に両国のインフレ率の格差(日本<米国)を反映したものです。米国では、FRBが14年にQE(国債等の購入による量的緩和)を終了、15年から利上げを継続して金融政策の正常化を進めました。コロナショックもあっていったん大幅な金融緩和に転じましたが、22年からは高インフレに対応したアグレッシブな利上げを実施。米長期金利は22年10月に08年のリーマンショック後初めて4%に到達し、その近辺で推移しました。この間、日米の長期金利差は大きく拡大しました。

国債暴落懸念は絵空事か

日本の長期金利が低位で安定しており、米国の長期金利を下回っている点に鑑みれば、財政破たんによって日本の国債が暴落して金利が急騰するとの懸念は絵空事のようにみえます。日本の国債がいつまでも安全だと楽観視してよいのでしょうか。

日本国債が安全な理由とは

日本国債が安全な理由として主に、①日本は世界最大の対外純債権を保有していること、②国債のほとんどが国内で消化されていること、③政府の債務残高を超える個人金融資産があることなどが挙げられます。

これからも安全であり続ける保証はない

もっとも、日本国債が安全なのは、あくまで投資家が安全だと信じている限りにおいてです。何かのキッカケで投資家が「国債は危ない」と感じて出口(国債の売却)に向かえば、その他の投資家も一斉に出口に殺到するかもしれません。国債を保有する金融機関の財務状況は大きく悪化し、また国債利回りの上昇によって財政赤字は拡大するでしょう。キッカケは、政府が財政健全化の努力を放棄する、国の経常収支が赤字に転じる、日本銀行がQE(量的緩和≒国債購入)を終了する、など色々と考えられます。

日米長期金利は逆転するか

仮にそうした事態になれば、日本と米国の長期金利は1977年以降で初めて逆転することになります。

*******

日本で国債が自由に売買できるようになって流通市場が発展したのは、1970年代終盤以降です。それまでは、金融機関がシンジケート団を組んで、発行された国債を全額引き受けていました。そして、一部例外を除いて保有国債の売却は禁じられていました。

さて、日本の長期金利(10年物国債利回り)をみると、2度のオイルショックでインフレが高騰した70年代~80年代初頭をピークに低下トレンドが続いています。唯一の例外と言えるのが、80年代末~90年代初頭で、バブル景気によってインフレ率が一時4%まで上昇した局面でした。

資金運用部ショックとVaRショック

その他にも、98-99年の「資金運用部ショック」、03年の「VaRショック」などもありました。前者は、大蔵省(当時)の資金運用部が国債買入れの減額・停止を発表したことが引き金となりました。後者は、多くの金融機関がVaR(バリューアットリスク)というほぼ同じリスク管理手法を採用していたことで、国債の「売り」が「売り」を呼ぶ展開となりました。

これらの「ショック」では、短期間で国債相場が下落し、市場金利は急騰しました。ただ、急激に変化した後はすぐに落ち着きを取り戻しました。一時的な「シャックリ」のようなものだったとも言えます。

日銀によるYCCの導入

日本の長期金利は2000年代中盤には2%に届かんとする場面もありましたが、08年リーマンショック以降は低下が続きました。16年2月にマイナスとなり、同年7月には過去最低の-0.295%をつけました。長期金利の低下が想定外だったため、金融機関の収益性改善を狙って、同年6月に日銀はYCC(イールドカーブ・コントロール=長短金利操作)を導入しました。これは短期金利を-0.1%とし、長期金利を0%程度に誘導するというもの。その後、許容変動レンジが明示され、0±0.25%⇒0±0.50%と拡大。23年7月には0±0.50%を「目途(めど)」に変え、1.00%まではオペ(国債購入)を柔軟に運用するとしました。さらに同年10月には長期金利のゼロ%程度を目指しつつ、「上限は1.0%を目途」として機動的にオペを行うと微調整が行われました。

24年3月、日銀はYCCの廃止を決定しました。長期金利の水準には目標を設定せず、急激な上昇には機動的な国債買入れで対応するとのこと。本稿執筆時点では日銀の決定から日が浅いこともあってか、長期金利は0.7%前後で推移しています。ただ、そうした状況が長く続くのか、上昇に転じた場合に日銀はどの程度まで容認するのか。それらは不透明です。

日本の長期金利は米国の長期金利を下回る

80年以降、日本の長期金利は常に米国の長期金利を下回ってきました。これは主に両国のインフレ率の格差(日本<米国)を反映したものです。米国では、FRBが14年にQE(国債等の購入による量的緩和)を終了、15年から利上げを継続して金融政策の正常化を進めました。コロナショックもあっていったん大幅な金融緩和に転じましたが、22年からは高インフレに対応したアグレッシブな利上げを実施。米長期金利は22年10月に08年のリーマンショック後初めて4%に到達し、その近辺で推移しました。この間、日米の長期金利差は大きく拡大しました。

国債暴落懸念は絵空事か

日本の長期金利が低位で安定しており、米国の長期金利を下回っている点に鑑みれば、財政破たんによって日本の国債が暴落して金利が急騰するとの懸念は絵空事のようにみえます。日本の国債がいつまでも安全だと楽観視してよいのでしょうか。

日本国債が安全な理由とは

日本国債が安全な理由として主に、①日本は世界最大の対外純債権を保有していること、②国債のほとんどが国内で消化されていること、③政府の債務残高を超える個人金融資産があることなどが挙げられます。

これからも安全であり続ける保証はない

もっとも、日本国債が安全なのは、あくまで投資家が安全だと信じている限りにおいてです。何かのキッカケで投資家が「国債は危ない」と感じて出口(国債の売却)に向かえば、その他の投資家も一斉に出口に殺到するかもしれません。国債を保有する金融機関の財務状況は大きく悪化し、また国債利回りの上昇によって財政赤字は拡大するでしょう。キッカケは、政府が財政健全化の努力を放棄する、国の経常収支が赤字に転じる、日本銀行がQE(量的緩和≒国債購入)を終了する、など色々と考えられます。

日米長期金利は逆転するか

仮にそうした事態になれば、日本と米国の長期金利は1977年以降で初めて逆転することになります。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。