中銀ウィークで波乱はあるか

2024/03/18 11:47

※来週3月25日はウィークリー・アウトルックを配信します。マネ―スクエア四季報は4月1日に配信予定です。

【今週のポイント】

・日銀はマイナス金利解除へ!?

・FRBやBOEなどの会合結果にも注目

・メキシコ中銀は利下げするか

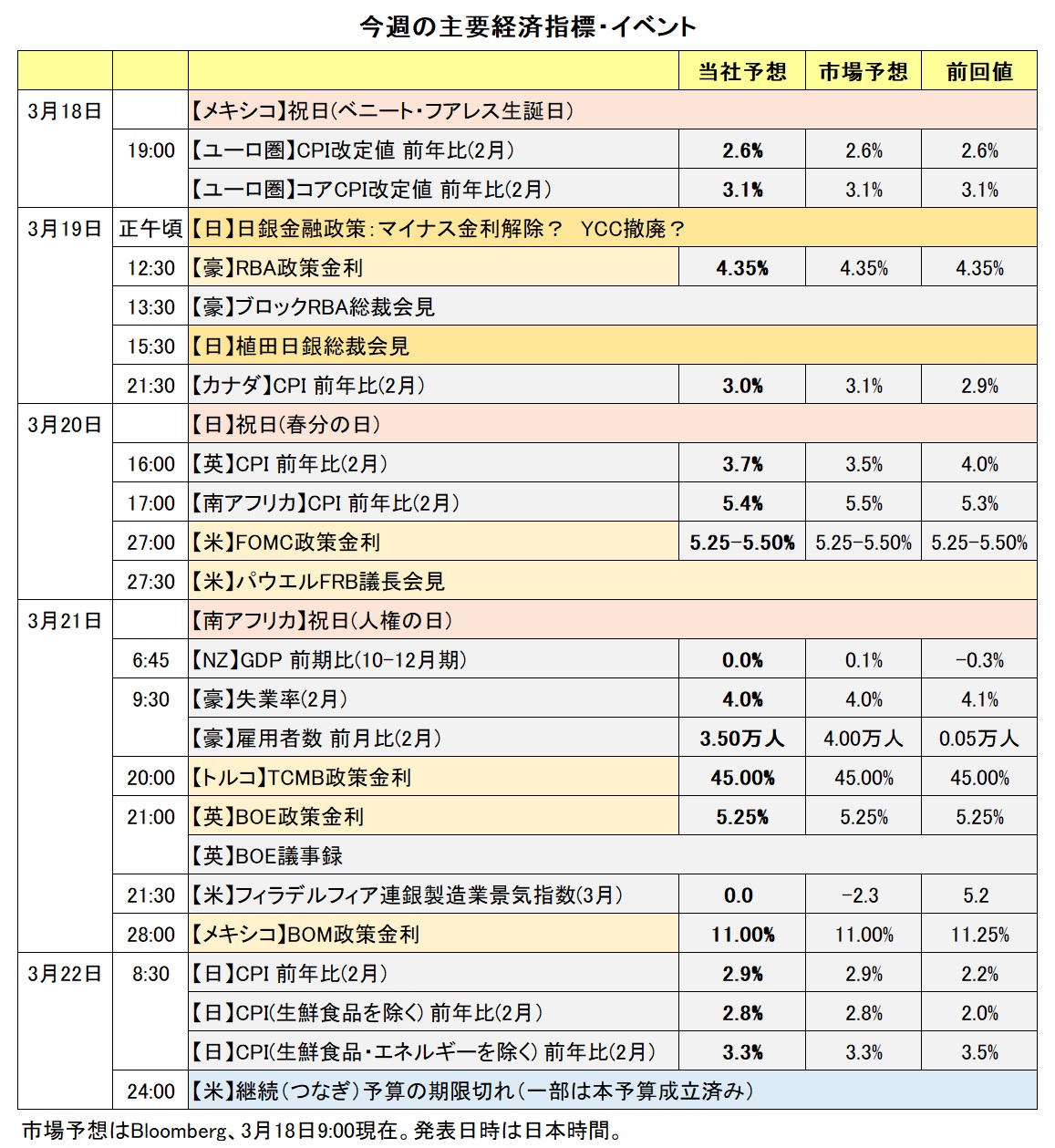

今週(3/18- )は中央銀行ウィーク。BOJ(日銀)、米FRB、BOE(英中銀)など多くの中銀が政策会合を開催します(ECBは例外的に3月7日に開催⇒据え置き)。また、カナダ、英国、南アフリカ、日本のCPI(消費者物価指数)が発表されます。それらは4月以降の政策判断の材料になりそうです。

米国の継続(つなぎ)予算が22日で期限切れになります。8日に期限切れとなった約3割についてはすでに年度末までの本予算が成立しています。23日0時(日本時間同13時)までに残りの本予算か新たな継続予算が成立しなければシャットダウン(政府機能の一部停止)となります。ウクライナ支援を含む外国支援策(上院可決済み)の下院審議も重要な局面となりそうです。

日銀の金融政策決定会合

すでに多くの報道機関が「マイナス金利解除へ」と報じており、情報源は不明ですが、日銀による地ならしが進んでいるようにみえます。仮に、今週が「見送り」だとしても、「4月の解除は既定路線」との見方を変えるようなメッセージが発せられない限り、市場の反応は限定的かもしれません。注目すべきは、解除後の政策金利の水準がどうなるか。そして、さらに「次の一手」についてヒントが出てくるかでしょう。

米FRBのFOMC(公開市場委員会)

米国ではインフレ圧力が根強く残っているように見受けられます。2月CPI(消費者物価指数)は2カ月連続で強めとなり、同PPI(生産者物価指数)も上振れしました。パウエル議長は7日の議会証言で、インフレ率が2%に向かっていると確信を持てるまで「そう遠くない」と述べました。その後の物価指標を受けてもその見解に変化はないのか。3カ月に一度の経済・金融政策見通し(ドット・プロット)とともに、パウエル議長が会見で何を語るかが注目されます。

BOEのMPC(金融政策委員会)

英国でも、鈍化傾向にあったインフレ率や賃金上昇率に下げ止まり感もあります。1月の月次GDPが前月比プラスとなったことで、昨年後半の浅いリセッション(景気後退)が終了したとみることも可能です。BOEが利下げを急ぐ切迫性は低いでしょう。市場では、6月利下げと8月利下げがほぼ五分五分とみられているようです。MPCの結果を受けて利下げ観測がどちらに傾くか注目されます。<西田>

*******

今週の豪ドル/円やNZドル/円などのクロス円は、18-19日の日銀金融政策決定会合の結果に影響を受けそうです。これまでの報道によって、日銀の政策修正(マイナス金利の解除など)は市場にかなり織り込まれたと考えられます。実際に政策修正が行われたとしても、植田総裁が会見で追加利上げに慎重な姿勢を示せば、クロス円はそれほど下落しないかもしれません。

豪ドル/米ドルやNZドル/米ドル、米ドル/カナダドルについては、19-20日の米FOMCの結果に影響を受けそうです。FOMCを受けてFRBの利下げ観測が後退する場合、豪ドル/NZドルとNZドル/米ドルには下落圧力が、米ドル/カナダドルには上昇圧力が加わると考えられます。

RBA(豪中銀)は18-19日に、TCMB(トルコ中銀)とBOM(メキシコ中銀)は21日に政策会合を開きます。RBA会合については、政策金利は据え置かれそうです(*後述)。

TCMBは前回2月の会合で政策金利を45.00%に据え置きました。トルコではインフレ圧力が強まっており、2月のCPI(消費者物価指数)は前年比67.07%と、1月の64.86%から上昇率が加速して、22年11月以来1年3カ月ぶりの高い伸びとなりました。市場ではTCMBの利上げはインフレの抑制には不十分との見方があります。トルコでは31日に地方選が実施されることから、21日の会合で政策金利は据え置かれそうです。その通りになれば、TCMBの声明で4月の会合で利上げが行われる可能性が示されるかどうかに注目です。声明が4月の利上げ観測を強めるような内容にならなければ、トルコリラ安圧力はさらに強まる可能性があります。

メヒアBOM副総裁は13日に「金利の調整(利下げ)を考えるのは時期尚早ではない」と述べ、「政策金利を調整する余地はある」と語りました。会合では利下げすることが決定されそうです。ただ、声明で追加利下げに慎重な姿勢が示されれば、メキシコペソはそれほど下落しない可能性があります。今後もBOMの政策金利が主要国と比べて高い状況に大きな変化はないと考えられるためです。

原油価格の動向が材料になる可能性があります。原油価格の代表的な指標である米WTI原油先物は14日に一時1バレル=81.62ドルへと上昇し、23年11月上旬以来の高値をつけました。原油価格の上昇が続く場合、カナダドルやメキシコペソなど資源国通貨を下支えしそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:145.000円~151.000円>

先週(3/11- )、米長期金利(10年物国債利回り)は大きく上昇。一時、2月末以来となる4.32%に達しました。12日に発表された2月CPI(消費者物価指数)や14日の同PPI(生産者物価指数)が市場予想より強めで、インフレの根強さを示したからです。

昨年11-12月における米ドル/円と長期金利の関係式を用いると、15日時点の米ドル/円の推計値は147.49円です。これは実勢値を1%程度下回っていますが、2月にマイナス3%前後まで広がったかい離率は縮小傾向にあります。今後、長期金利が一段と上昇するならば、米ドル/円の上昇要因となる可能性がありそうです。

今週は、20日のFOMCの結果や、3カ月に一度発表されるドット・プロットなど経済・金融政策見通し、さらにはパウエル議長の記者会見に要注目でしょう。15日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む利下げ確率は今回のFOMCで1%未満、5月までで1割強、6月までで6割強。また、24年中に計3回の利下げが予想されています(いずれも0.25%幅と想定)。FOMCの結果などを受けて、市場予想はどう変化するでしょうか。

22日24時に継続(つなぎ)予算が期限切れとなります。8日に予算の30%程度をカバーする歳出法が成立しましたが、残り70%については新たな予算措置が取られなければシャットダウン(政府機能の一部停止)の対象となります。政府と議会は新たな予算措置について交渉していますが、メキシコ国境/移民の問題を巡って難航しているようです。政府・議会の財政管理能力が疑問視されれば、長期金利に上昇圧力が加わる可能性があります。ただ、その場合は主に「悪い金利上昇」であり、米ドル/円にとってはプラスにならないかもしれません。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.85000ポンド~0.86000ポンド>

ユーロ/英ポンドは2月以降、概ね0.85000ポンド~0.86000ポンドの狭いレンジで推移。15日時点でそのほぼ中間に位置しました。今週(3/18- )にそのレンジを大きく外れる可能性は低そうです。

ECBは7日の理事会で金融政策の現状維持を決定。ラガルド総裁は賃金動向に注目していることを明らかにし、「6月(の理事会)ではさらに多くのデータが判明する」と指摘し、6月利下げの可能性をほのめかしました。他のメンバーからも「6月利下げ」を支持する発言が増えています。15日時点のOIS(翌日物金利スワップ)に基づけば、市場は6月の利下げを8割超の確率で織り込んでいます。

他方、BOE(英中銀)は21日のMPC(金融政策委員会)で現状維持を決定しそう。インフレは鈍化基調にあるものの、依然として高水準です。1月の月次GDPがプラスとなったことで、昨年後半の浅いリセッション(景気後退)は終了した可能性があります。そのため、BOEは利下げを急がないでしょう。15日時点のOISに基づけば、BOEの6月利下げは五分五分とみているようです。21日の結果次第で市場の見方が「6月利下げ」か「8月利下げ」のいずれかに傾くかもしれませんが、市場が大きく反応するとは考えにくいところでしょう。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.07000NZドル~1.08500NZドル>

3月18-19日にRBA(豪中銀)が政策会合を開きます。会合の結果は19日に発表され、その結果に豪ドル/NZドルが反応しそうです。

会合では政策金利を4.35%に据え置くことが決定されると考えられます。その通りの結果になれば、RBAの声明や会合後に行われるブロック総裁の会見が材料になりそうです。前回会合以降に発表された豪州の経済指標は弱めの結果でした。23年10-12月期のGDP(国内総生産)は前期比0.2%と市場予想の0.3%を下回り、1月の失業率は4.1%と市場予想の4.0%よりも弱く、1月のCPI(消費者物価指数)は前年比3.4%と市場予想の3.6%を下回りました。

声明やブロック総裁の会見では、RBAのタカ派的な金融政策スタンスが弱まるかどうかに注目です。RBAは前回2月5-6日の会合時の声明で「さらなる金利の上昇を排除できない」とし、追加利上げに含みを持たせました。RBAのタカ派的なスタンスに変化がなければ、豪ドルが全般的に堅調に推移して、豪ドル/NZドルは上昇する可能性があります。

21日にはNZの23年10-12月期のGDPが発表されます。GDPが市場予想の前期比0.1%を下回る結果になれば、NZ景気の弱さが市場で改めて意識されるとともに、NZドル安材料になるかもしれません。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.34000カナダドル~1.37000カナダドル>

今週(3/18- )の米ドル/カナダドルは、19-20日の米FOMCの結果に大きく影響を受けそうです。FOMCについては、政策金利は据え置かれると考えられます。FOMC参加者による政策金利見通しやパウエルFRB議長の会見が、FRBの利下げ観測を後退させるような内容になれば、米ドルが全般的に堅調に推移すると考えられます。その場合、米ドル/カナダドルは1.36212カナダドル(23/11/30高値)を超える可能性があります。

カナダの2月CPI(消費者物価指数)が19日に発表されます。市場では、BOC(カナダ中銀)は6月か7月に利下げを行うとの観測があります。CPIが弱い結果になれば、6月の利下げ観測が強まると考えられ、その場合にはカナダドルが軟調に推移しそう。米ドル/カナダドルを下支えすると考えられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。