米CPI、春闘、米予算、露大統領選挙

2024/03/11 12:05

【今週のポイント】

・米CPI はFOMCに影響を与えるか

・春闘の結果次第で日銀は3月マイナス金利解除も

・トルコ中銀に利上げを催促する動き(さらなるトルコリラ売り)になるか

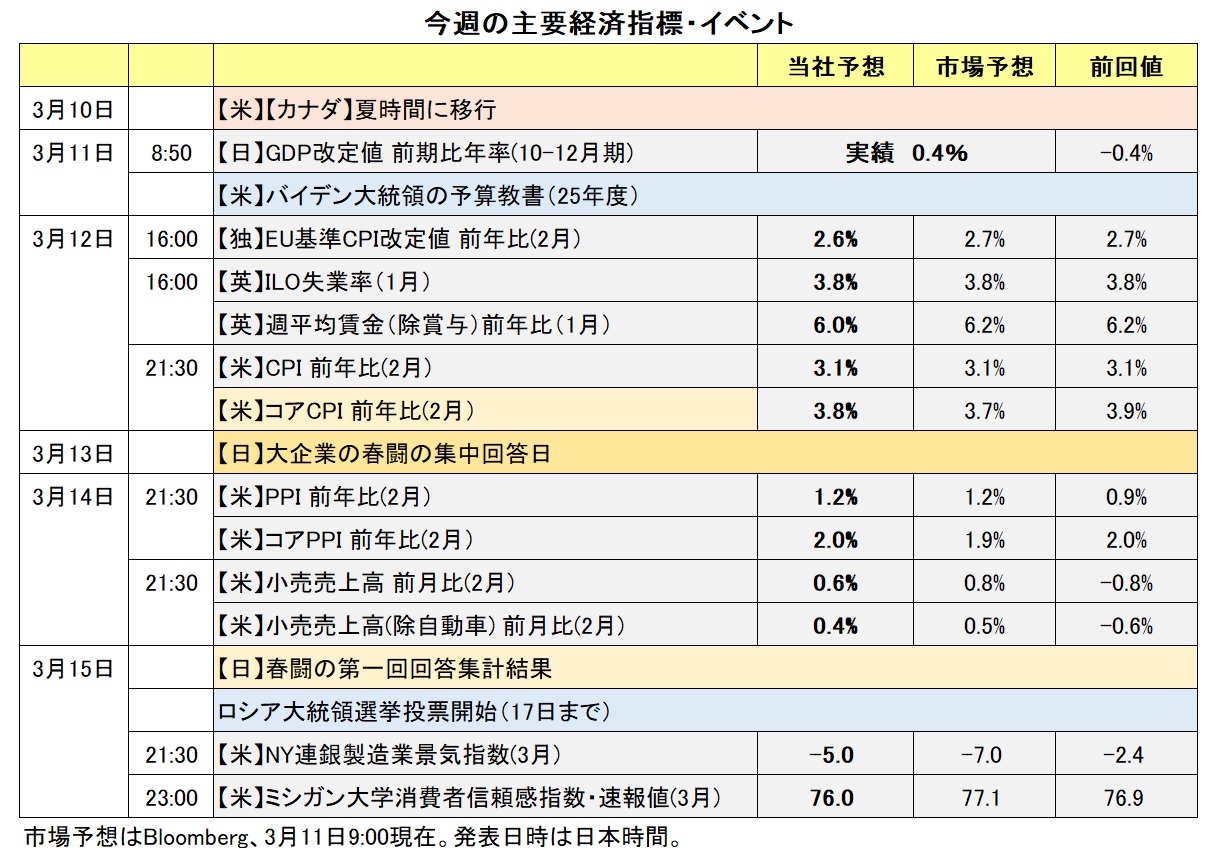

今週(3/11- )、BOJ(日銀)、米FRB、など主要中銀の政策会合を翌週に控えて、判断材料となるデータが発表されます。

日銀が注目しているのは、「賃金と物価の好循環」が続くか。今週は、13日が春闘の集中回答日、そして15日に連合(日本労働組合総連合会)が集計結果を発表します。先週、ロイター通信が「日銀、3月のマイナス金利解除に傾く」、時事通信が「日銀は新たな量的金融政策の枠組みを検討」と相次いで報じました。市場では「3月の金融緩和修正」がメインシナリオになりつつあるようですが、春闘の結果次第では観測が一段と強まるかもしれません。

米国では2月CPI(消費者物価指数)が発表されます。1月CPIは食料とエネルギーを除くコアの前月比が0.4%上昇と、昨年5月以来の高い伸びを記録しました。労働コストを強く反映するとしてFOMCが注目するCPIコアサービス(住居費を除く)は前年比でも昨年9月から伸びが高まっています。CPIが2カ月連続で強めに出れば、市場の利下げ観測は後退しそうです。8日時点のOIS(翌日物金利スワップ)に基づけば、市場は6月までの利下げを9割以上の確率で織り込んでいます。

今週は、米国の2月小売売上高、同PPI(生産者物価指数)、3月NY連銀製造業景況指数、同ミシガン大学消費者信頼感指数なども発表されます。7日時点でアトランタ連銀のGDPNow(短期予測モデル)は今年1-3月期GDPを前期比年率2.5%と予測、景気の底堅さを示唆していました。先週の雇用統計や今週の経済指標を受けて予測がどう変化するか要注目です(次回GDPNowの予測値は14日発表)。

バイデン大統領は9日、議会を通過した継続(つなぎ)予算に署名。シャットダウン(政府機能の一部停止)は回避されました。ただし、22日までに新たな予算措置を講じなければ、政府の多くの部門を対象にしたシャットダウンが発生します。政府と議会は年度末(今年9月末)までをカバーする予算の成立を目指していますが、現時点で目途(めど)は立っていません。なお、11日には大統領の予算教書(25年度)が公表される予定ですが、11月の選挙で政権交代の可能性もあるため、市場ではあまり重要視されないでしょう。

15-17日はロシア大統領選挙の投票日(17日開票)。プーチン大統領の再選(通算5期目)は確実で、選挙は「形式」にすぎないとの指摘もあります。ただ、ウクライナ侵攻に対する有権者の批判がどの程度反映されるのか、全く反映されないのか、注目されます。<西田>

*******

今週(3/11- )は、豪州やNZ、カナダの経済指標の発表は少なく、豪ドルやNZドル、カナダドルの独自材料は乏しい状況です。豪ドル/円やNZドル/円、カナダドル/円などのクロス円は円の材料に、豪ドル/米ドルやNZドル/米ドル、米ドル/カナダドルは米ドルの材料に影響を受けやすいと考えられます。

日銀が3月18-19日の金融政策決定会合で金融政策を修正する(マイナス金利の解除など)との観測が、市場で強まっています。その観測が一段と強まる場合、円が堅調に推移してクロス円には下押し圧力が加わりやすくなるかもしれません。

市場では、FRB(米連邦準備制度理事会)が6月に利下げを行うとの見方が有力です。CPI(消費者物価指数)など米国の経済指標で利下げ観測が強まれば、豪ドル/米ドルとNZドル/米ドルは底堅く推移し、一方で米ドル/カナダドルは上値が重い展開になりそうです。

日本や米国など主要国の株価の動向も材料になる可能性があります。株価が軟調に推移する場合、リスクオン(リスク選好)の動きが後退するかもしれません。リスクオンが後退することは、円にとってプラスになると考えられます。

***

トルコリラが8日に対米ドルや対円で史上最安値を更新しました。足もとでトルコリラ安圧力が強まっており、その主な要因として“TCMB(トルコ中銀)の利上げはインフレの抑制に不十分”と市場が見ていることが挙げられます。

TCMBは23年6月から24年1月まで合計36.50%の利上げを行った後、前回2月の会合では政策金利を45.00%に据え置きました。一方で、トルコではインフレ圧力が強まっており、2月のCPI(消費者物価指数)は前年比67.07%と、前月の64.86%から上昇率が加速し、22年11月以来1年3カ月ぶりの高い伸びを記録しました。

トルコでは3月31日に地方選が行われます。“TCMBは地方選前の21日の会合では政策金利を据え置いて、その次の4月25日に利上げする”との観測が市場にはあります。TCMBは今後利上げへと動くのかどうかに注目です。市場では、TCMBに利上げを催促する動き(さらなるトルコリラ売り)になる可能性があります。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:145.000円~149.500円>

米ドル/円は、3月に入って150円台から147円前後まで下落しています。第1の要因が日銀による早期マイナス金利解除の観測。第2が米長期金利(10年物国債利回り)の低下です。後者は米ISM製造業・非製造業景況指数の軟調や弱めの雇用統計(NFP過去分の大幅下方修正や失業率の上昇)が背景。それらの結果、日米長期金利差(日<米)は0.25%程度縮小して米ドル/円の下落圧力となりました。

日本の長期金利は11日(本稿執筆時)に0.766%と、昨年12月中旬以来の水準まで上昇しています。日銀のマイナス金利早期解除の観測が高まれば、長期金利に一段の上昇圧力が加わるかもしれません。ただし、新たな量的金融緩和策が長期金利の上昇にブレーキをかけるとの思惑も浮上するかもしれません。

米長期金利に関しては、2月CPIがワイルドカード(波乱要因)になるかもしれません。2月CPIが弱ければ、長期金利は2月初め以来となる4%割れを示現する可能性があるでしょう。一方で、2カ月連続強めの結果となれば、長期金利は3月に入って目立って低下してきただけに強めに反発するかもしれません。

来週(3/18- )に日銀やFRBの会合を控えており、米ドル/円は方向感の出にくい展開かもしれません。ただ、今週の材料を受けた日米長期金利差の変化が、米ドル/円に影響を与えそうです。<西田>

今週の注目通貨ペア②:<英ポンド/円 予想レンジ:185.000円~191.000円>

英ポンド/円は2月下旬に16年6月の英国民投票(ブレグジット決定)以降の高値を更新。その後は軟調に推移しています。それでも英ポンド/円の下落が米ドル/円に比べて小幅なのは、BOE(英中銀)が夏場まで利下げしないとの観測があるからでしょう。OIS(翌日物金利スワップ)に基づけば、市場が織り込む利下げの確率が5割を超える(利下げがメインシナリオになる)には8月1日のMPC(金融政策委員会)以降です。

もっとも、6月20日のMPCでも利下げ確率は5割弱あります。今週(3/11- )は、12日に英国の1月雇用統計が発表されます。BOE(英中銀)は賃金動向を注視しており、1月週平均賃金(除賞与)の伸び率が大きく鈍化するようであれば、6月の利下げ観測が高まるかもしれません。その場合は、英ポンド/円に下押し圧力が加わりそうです。雇用統計以外にも、1月鉱工業生産や同貿易収支(いずれも13日)、2月住宅価格(14日)など英国の経済指標が発表され、金融政策見通しに影響するかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.06500NZドル~1.08000NZドル>

豪ドル/NZドルは3月8日に一時1.07399NZドルへと上昇し、1月31日以来の高値をつけました。

足もとの豪ドル/NZドル上昇の主な要因として、一部で浮上していた2月28日のRBNZ(NZ中銀)の政策会合での利上げが実現しなかったうえ、RBNZが政策金利のピーク水準の見通しを23年11月時点の5.69%から5.60%へと引き下げたことが挙げられます。

今週(3/11- )は、豪州とNZの主要な経済指標の発表はありません。2月のRBNZ会合の結果が引き続き市場で意識される可能性があり、その場合には豪ドル/NZドルは上値を試す展開になりそうです。豪ドル/NZドルは、200日移動平均線(11日時点時点で1.07931NZドル)が上値メドです。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.33500カナダドル~1.36000カナダドル>

BOC(カナダ中銀)は、3月6日の政策会合で政策金利を5.00%に据え置くことを決定しました。据え置きは5会合連続です。

BOCの声明におけるインフレに関する見解などやマックレム総裁の発言を見ると、政策金利は次回4月10日の会合でも据え置かれそうです。

声明では、「シェルター価格のインフレ率は依然として高止まりしており、インフレの最大の要因になっている」とし、「基調的なインフレ圧力は持続している」との見方が示されました。また、マックレム総裁は会合後の会見で、「政策金利を据え置く必要があるということは、理事会内の明確なコンセンサスであった」と述べ、「利下げを検討するのは時期尚早だ」と語りました。

BOC会合を受けて利下げ観測が市場で後退。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場が織り込む4月の会合での利下げの確率は、会合前の4割強から足もとでは3割程度へと低下しました。利下げ観測の後退は、カナダドルにとってプラスと考えられます。

今週の米ドル/カナダドルは、米ドルの材料に影響を受けやすい地合いになりそうです。今週は、米国のCPI(消費者物価指数。12日)、PPI(生産者物価指数)や小売売上高(14日)などが発表されます。市場では、FRBが6月に利下げを行うとの見方が有力です(3月19-20日、4月30日-5月1日のFOMCでは、政策金利の据え置きを予想)。CPIなどがFRBの利下げ観測を強めるような内容になれば、米ドルが軟調に推移して、米ドル/カナダドルは下値を試す展開になりそう。米ドル/カナダドルの下値メドとして、1.33565カナダドル(1/31安値)が挙げられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。