FRBやECBの金融政策見通しがどう変化するか

2024/03/04 11:34

【今週のポイント】

・スーパーチューズデーで「バイデンvsトランプ」が明確化するか

・パウエル議長の議会証言や雇用統計、ECB理事会の結果やラガルド総裁の会見に注目

・BOCの声明で利下げ観測が強まるか否か

・主要国の株価が堅調に推移すれば、リスクオンが強まる可能性あり

先週(2/26- )、日経平均やS&P500が史上最高値を更新するなど、市場はリスクオン(リスク選好)に傾き、南アフリカランドやメキシコペソなどの新興国通貨が堅調でした。そうした中、高田日銀審議委員がマイナス金利解除の接近を示唆する発言をしたことで、円も強含む場面がありましたが、その後は軟化。また、RBNZ(NZ中銀)の会合では一部で出ていた利上げ観測が後退して、NZドルが下落。豪ドルやカナダドルなどその他の資源国通貨も連れました。

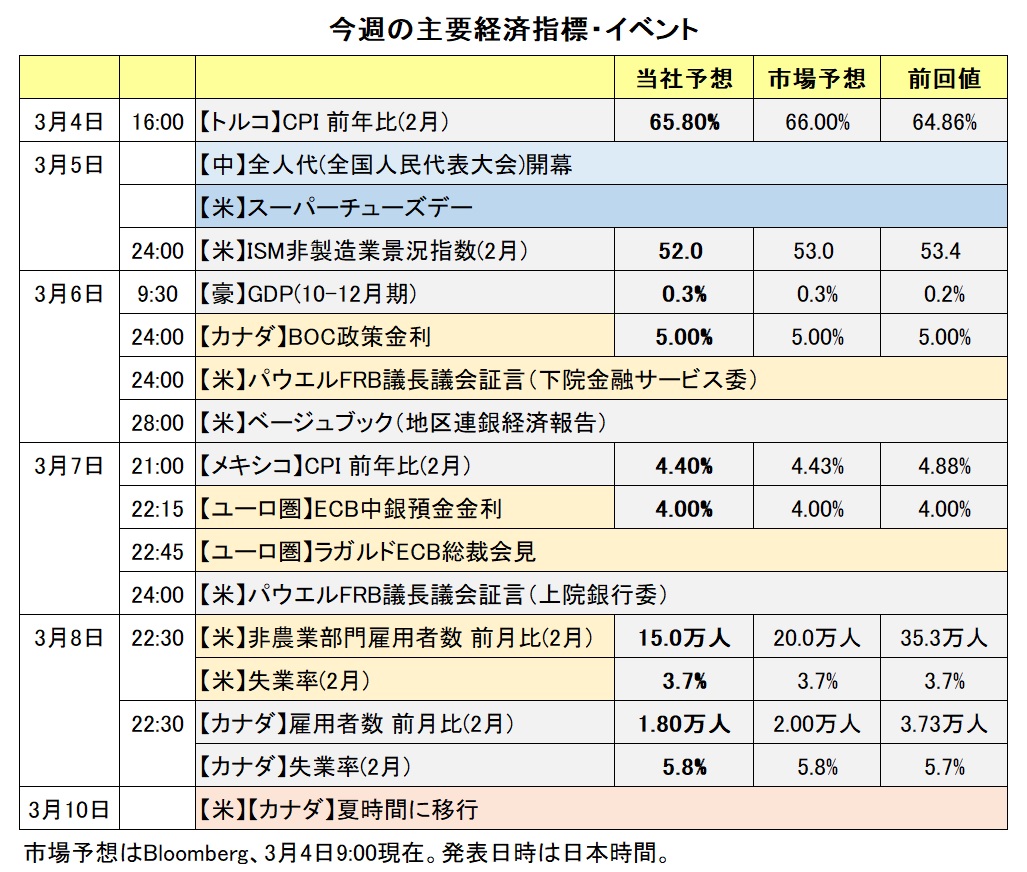

今週(3/4- )は5日にスーパーチューズデー。15州の大統領予備選で代議員の約3分の1が決定します(各党の指名獲得には代議員の過半数が必要)。「バイデンvsトランプ」の図式がより明確になりそうです。ただ、両氏とも高齢なうえ、トランプ氏は複数の裁判を抱えていることもあって、予備選以外の要因で「何か」が起こらないとも限りません。

今週(3/4- )は、BOC(カナダ中銀)とECBの政策会合があります。市場はともに「現状維持」の予想。市場はECBが6月までに利下げする確率を8割以上織り込んでいますが、ラガルド総裁はそれをけん制する発言をするか。また、ECB内のハト派とタカ派の対立が表明化するか、などが注目されます。

今週はまた、2月ISM非製造業景況指数、ベージュブック(米地区連銀経済報告)、パウエルFRB議長の議会証言、2月雇用統計などがあります。ISM指数は1月分が市場予想以上に上昇して、米長期金利を押し上げただけに注目度が高まっているかもしれません。先週末の軟調な経済指標を受けて市場は6月までの利下げをほぼ確実視していますが、パウエル議長はそれをけん制するか。3月19-20日のFOMCを前にそれらが相場材料になりそうです。<西田>

*******

市場では、FRBが6月のFOMC(米連邦公開市場委員会)で利下げを行うとの見方が有力です。OIS(翌日物金利スワップ)によれば、1日時点で市場が織り込む利下げの確率は、次回3月19-20日のFOMCで4%、4月30日-5月1日までで27%、6月11-12日までで94%です。

パウエルFRB議長が6-7日に議会で証言し、8日には米国の2月雇用統計が発表されます。それらを受けてFRBの利下げ観測が後退する場合、米ドルが全般的に堅調に推移して、豪ドル/米ドルやNZドル/米ドルには下落圧力が加わりそうです。

米ドル/カナダドルについては、6日のBOC(カナダ中銀)の政策会合も材料になりそうです。政策金利は5.00%に据え置かれるとみられ、その通りになればBOCの声明の内容に注目です。

前回1月会合時の声明では、「(カナダ経済は)緩やかな供給過剰の状態にあるように見える」、「依然としてインフレ見通しに対するリスク、特に基調的なインフレの持続を懸念している」、「コアインフレのさらなる持続的な緩和を望んでいる」などとされました。BOCは6月に利下げを行うとの見方が市場では有力です。声明の内容を受けて利下げ観測がどのように変化するかに注目です。

日本や米国など主要国の株価動向にも目を向ける必要がありそうです。主要国の株価が堅調に推移すれば、リスクオン(リスク選好)の動きが強まるとともに、円が軟調に推移して、豪ドル/円やNZドル/円は上値を試す展開になる可能性があります。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:146.000円~152.000円>

米ドル/円は、強めの1月CPIを受けて、2月13日に昨年11月以来となる150円台を示現しました。その後は150.000円~150.800円を中心とした狭いレンジでもみ合っています。その間、米長期金利(10年物国債利回り)も4.200%~4.300%中心のレンジで推移。今後、米ドル/円や米長期金利に新たな方向感は出るでしょうか。

今週の相場材料となりそうなのが、2月ISM非製造業景況指数、ベージュブック(米地区連銀経済報告)、パウエルFRB議長の議会証言、2月雇用統計など。先週1日に発表された2月ISM製造業景況指数やミシガン大学消費者信頼感指数が軟調だったことで、アトランタ連銀のGDPNow(短期予測モデル)が予測する1‐3月期GDPは前期比年率2.1%と、前日の3.0%から下方修正されました。

1日のOIS(翌日物金利スワップ)によれば、市場が織り込む利下げ確率は3月19-20日のFOMCで4%、4月30日-5月1日までで27%、6月11-12日までで94%です。今週の材料を受けてそれらの確率がどう変化し、米長期金利が反発するのか続落するのか、要チェックでしょう。<西田>

今週の注目通貨ペア②:<ユーロ/米ドル 予想レンジ:1.05000ドル~1.125000ドル>

ユーロ/米ドルは昨年以降、1.05000ドル~1.125ドルを中心としたレンジで推移。足もとではレンジのほぼ中心(やや下方)にあります。FRB、ECBともに6月に利下げを開始し、10/11月までに2回の追加利下げを行うとの市場の金融政策見通しはほぼ同じです。ただ、年内4回目の利下げはFRBが43%しか市場に織り込まれていない一方で、ECBは100%以上織り込まれているとの違いはあります。

一方で、ユーロ/米ドルと相関の強い短期金利差(2年物国債利回り、ドイツ-米国)はマイナス幅の縮小が予想されており、その点からはユーロ/米ドルの緩やかな上昇が想定できます(※)。なお短期金利は市場の金融政策見通しを強く反映すると考えられます。

(※)市場予想ではドイツ短期金利より米短期金利の下げ幅が大きいため。

ユーロ/米ドルの推計式は以下の通り

<ユーロ/米ドル>=0.0898*<短期金利差>+1.2486

推計期間:20年1月‐23年12月(月次データ) 決定係数R2=0.73

短期金利の予想はBloomberg集計分を利用

推計値は23Q4:1.11753ドル 24Q2:1.14000ドル

今週のパウエル議長の議会証言や米雇用統計、ECB理事会やラガルド総裁の記者会見を受けて、市場のFRBやECBの金融政策見通し(≒短期金利)がどう変化するか、大いに注目でしょう。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.06000NZドル~1.08000NZドル>

RBNZ(NZ中銀)は2月28日の政策会合で、政策金利を5.50%に据え置くことを決定。据え置きは5会合連続です。

RBNZの声明や政策金利見通し、オア総裁の会見はハト派的な内容でした。

声明では、「インフレ見通しに対するリスクはよりバランスが取れている」と指摘。必要なら追加利上げを行うとの姿勢を示しつつも、「現在の政策金利の水準は、需要を抑制していると確信している」とし、「政策金利を長期間、(景気)抑制的な水準に維持する必要がある」としました。

RBNZは政策金利の見通しを前回23年11月時点から全般的に下方修正し、政策金利のピーク水準の見通しは前回の5.69%から5.60%へと引き下げられました。

オア総裁は会合後の会見で、会合では「利上げも議論した」ことを明らかにしつつ、政策メンバーの間には「(5.50%の)政策金利(の水準)は、(インフレの抑制に)十分だという強いコンセンサスがあった」と述べました。また、「(NZは)ディスインフレの期間にある」との見方を示し、「データによって、23年11月時点よりも見通しに一段と確信が持てるようになった」と語りました。

RBNZの政策会合の結果発表後、豪ドル/NZドルは堅調に推移しており、3月1日には2月13日以来の高値をつけました。一部で浮上した2月28日の会合での利上げ観測が実現しなかったほか、声明や政策金利見通しを受けて先行きの利上げ観測が後退(=NZドル安の要因)したためと考えられます。

今週(3/4- )は、NZの主要な経済指標の発表はありません。RBNZ会合の結果が引き続き豪ドル/NZドルを下支えする可能性があります。6日に発表される豪州の23年10-12月期GDP(国内総生産)が市場予想の前期比0.3%を上回る結果になれば、豪ドル/NZドルは200日移動平均線(4日時点で1.07959NZドル)に向かって上昇するかもしれません。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.34000カナダドル~1.36500カナダドル>

米ドル/カナダドルは2月28日に一時1.36014カナダドルへと上昇し、23年12月中旬以来2カ月半ぶりの高値をつけました。FRBの利下げ観測が後退したことや、カナダの1月CPI(消費者物価指数)の弱い結果が(※)、足もとの米ドル/カナダドル上昇の主因と考えられます。

(※)CPIは総合指数が前年比2.9%と、市場予想の3.3%よりも前月の3.4%から上昇率が鈍化しました。また、BOC(カナダ中銀)がコアインフレ指標として注視する、CPIのトリム平均値は前年比3.4%、加重中央値は同3.3%と、それぞれ21年8月以来、21年11月以来の低い伸びとなりました。

今週は、パウエルFRB議長の議会証言や米国の2月雇用統計が発表されます。一方、カナダではBOC(カナダ中銀)の政策会合が6日に開かれ、カナダの2月雇用統計が発表されます(米国と同日)。市場では、FRBとBOCのいずれも6月に利下げを行うとの見方が有力です。議会証言やBOC会合などを受けて、市場の金融政策見通しが変化すれば、米ドル/カナダドルが反応しそう。FRBの利下げ観測が後退する一方で、BOCの利下げ観測が強まる場合、米ドル/カナダドルは上値を試す展開が想定されます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。