利上げ観測でNZドルの堅調は続くか

2024/02/13 12:52

【今週のポイント】

・米国の24年初めの景気や物価はどうか

・英国や日本のGDPなどにも要注目

・RBNZ総裁の講演で市場の金融政策見通しが変化するか

先週(2/5- )、Bloombergの主要17通貨の騰落率では、NZドルが上昇率1位、メキシコペソや豪ドルが上位につけ、米ドル、英ポンド、ユーロといった主要通貨は中位。円と南アフリカランドが下位に沈みました。NYダウなどが連日高値を更新するなど、市場全般にリスクオンの地合いとなったことが背景でしょう。円は、日銀の植田総裁や内田副総裁が、マイナス金利解除後も「緩和的な金融環境が続く」との見解を表明したことが大きかったようです。南アフリカランドは同国の財政赤字に対する懸念が強まったことが下押し圧力となりました。

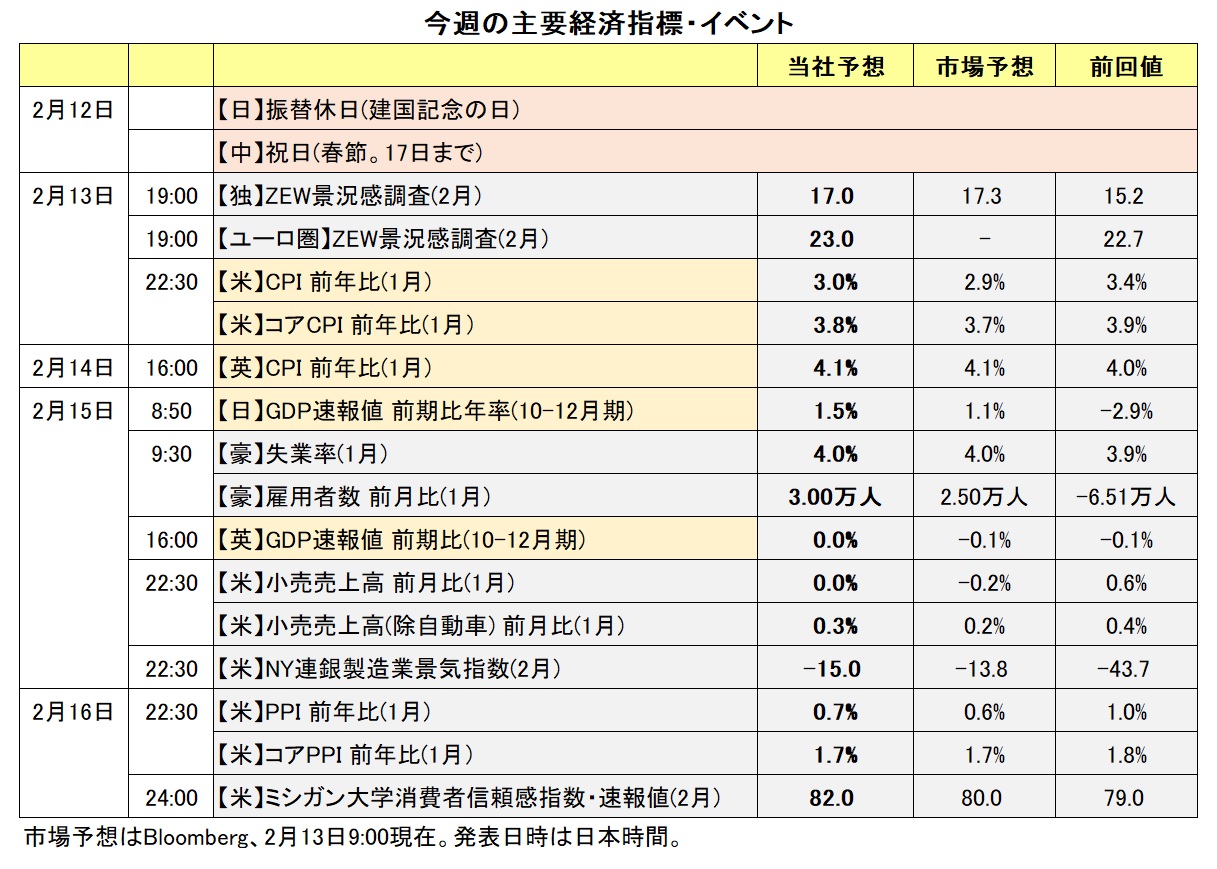

今週(2/12- )、米国の経済指標に注目です。9日に発表されたCPI(消費者物価指数)の年次改定では大きな修正はなく、ほとんど材料視されませんでした(※)。1月CPIでディスインフレ(インフレの鈍化)傾向が確認されるでしょうか。

※ 1年前の年次改定ではインフレが当初発表ほど鈍化していないことが明らかになり、市場を驚かせました。

その他、1月小売売上高、2月NY連銀製造業景況指数、同ミシガン大学消費者信頼感指数などで、年明け後の米景気動向を確認することになります。アトランタ連銀のGDPNow(短期予測モデル)によれば、8日時点で1-3月期GDPの予測は前期比年率3.4%と、市場予想以上に堅調だった前期(3.3%)のペースが継続している可能性を示しました。今後のデータ次第で予測値は大きく変わり得ますが、今年の滑り出しは悪くなさそうです。

その他、英国のCPIやGDP、日本のGDP、豪州の雇用統計なども発表されます。

英国は高インフレと景気低迷というスタグフレーション的状況が主要国の中で一番強く、BOE(英中銀)は引き続き難しい舵取りを迫られそうです。12日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込むBOEの利下げの確率は3月が8%、5月までが36%、6月までが74%です(利下げ幅は0.25%と想定)。CPIやGDPを受けて、利下げ開始のメインシナリオが5月に前倒しとなるのか、6月からさらに後ズレするのか、興味深いところです。

日本のGDPは7-9月期に前期比年率マイナス2.9%でした。個人消費の不振などが響きました。10-12月期はある程度盛り返すとみられますが、その程度が弱ければ日銀のマイナス金利解除の判断に影響するかもしれません。足もとでは、賃金の伸びが弱く、インフレ率鈍化の兆候もみられます。市場では引き続き4月のマイナス金利解除が有力視されていますが、状況によっては後ズレの見方が強まるかもしれません。

経済指標以外では、ECB理事会メンバーの発言機会が多くあります(後述)。<西田>

*******

先週(2/5- )は、NZドルが堅調に推移しました。NZドル/円は15年4月以来、8年10カ月ぶりの高値を記録し、豪ドル/NZドルは23年5月以来、9カ月ぶりの安値をつけました。NZの23年10-12月期雇用統計の堅調な結果やRBNZ(NZ中銀)の利上げ観測が、NZドル高の要因となりました(後述)。

13日発表のNZの2年先のインフレ期待は前回(23年11月)の2.76%から2.50%へと低下したことで、RBNZの利上げ観測は後退すると予想されます。16日のオアRBNZ総裁の講演が利上げ観測を一段と後退させるような内容になれば、NZドルは軟調な展開になりそうです。

米ドル/カナダドルについては、カナダの経済指標は材料としては力不足の感があり、米国の経済指標により影響を受けやすい地合いになりそうです。

豪ドル/円やカナダドル/円などのクロス円は、米ドル/円の動向に注意が必要かもしれません。米ドル/円は足もとで23年11月下旬以来の高値圏で推移しています。鈴木財務相や神田財務官から円安(米ドル/円の上昇)をけん制する発言が出てくれば、本邦当局による為替介入(米ドル売り・円買い)への警戒感が市場で強まる可能性があります。その場合には米ドル/円が下押しして、クロス円もそれに引きずられるかもしれません。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:146.000円~151.000円>

米長期金利(10年物国債利回り)は12日に一時4.195%と、1月19日につけた年初来高値4.196%にほぼ並びました。今年に入って4.200%が強い抵抗になっているようにも見えますが、これを超えて上昇に弾みがつくようなら、米ドル/円の150円超も現実味を帯びそうです。

OIS(翌日物金利スワップ)に基づけば、年初にはほぼ確実視されていた次回のFOMC(3/19-20)での利下げの観測はほぼ消滅。市場は次々回(4/30-5/1)での利下げを7割程度織り込んでいますが、今後の状況次第で利下げ観測はさらに後ズレするかもしれません。

他方、日銀の次回の会合(3/18-19)や次々回(4/25-26)でのマイナス金利解除の期待もやや怪しくなっています。日米金融政策の方向性の逆転による米ドル/円下落はまだ少し先になるかもしれません。

商業不動産融資に関わる損失で急落したニューヨーク・コミュニティ・バンコープ(NYCB)の株価は、幹部による自社株買いのニュースで9日に17%上昇しましたが、その勢いは12日に止まったようです。NYCBの苦境は、規模拡大に伴う規制強化という個別事情はありものの、背景にある不動産市況の悪化が今後どんな形で表面化するのか、引き続き注意は必要でしょう。一時的にせよ、リスクオフが強まる可能性はありそうです。<西田>

今週の注目通貨ペア②:<ユーロ/円 予想レンジ:158.000円~163.000円>

ユーロ/円は、ユーロ/米ドルより米ドル/円と強く相関してきました。今年初めからの相関係数(日足)は、ユーロ/円とユーロ/米ドルが0.246なのに対して、ユーロ/円と米ドル/円は0.842。米ドル/円が上昇(下落)する局面ではユーロ/円にも上昇(下落)圧力が加わりそうです。

今週(2/12- )はユーロ圏とドイツのZEW(欧州経済センター)景況感調査を除けば、ユーロ圏の主要な経済指標はありません。12日時点のOISに基づけば、市場が織り込む次回理事会(3/6-7)での利下げ確率は11%、次々回(4/10-11)までで60%、その次(6/5-6)までで155%(2回目の利下げが55%)となっています(いずれも利下げ幅を0.25%と想定)。

ただし、ECB理事会メンバーの発言機会が多く、ECBの金融政策見通しに影響が出るかもしれません。欧州の商業不動産に関して何らかの発言はあるでしょうか。主なものは以下の通り:

・14日 ブイチッチ・クロアチア中銀総裁(タカ)、地中海中銀会合で講演

・14日 デギンドス副総裁(ややタカ)、同上

・14日 チポローネ理事(ハト)、欧州議会での公聴会

・14日 ナーゲル・ドイツ連銀総裁(タカ)、討論会

・15日 ラガルド総裁(中立)、欧州議会(経済・金融情勢委員会)での公聴会

・15日 レーン・チーフエコノミスト(ややハト)、講演

・16日 シュナーベル理事(ややタカ)、講演

※ ( )内のハトタカ度は筆者の判断 <西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.05500NZドル~1.08000NZドル>

豪ドル/NZドルは2月12日に一時1.05809NZドルへと下落し、23年5月以来、およそ9カ月ぶりの安値をつけました。

足もとの豪ドル/NZドル下落の主な要因として、NZの23年10-12月期雇用統計が市場予想よりも堅調な結果だったことや、RBNZ(NZ中銀)の利上げ観測が挙げられます(いずれもNZドル高要因)。雇用統計の結果は、失業率が4.0%、就業者数が前期比0.4%、前年比2.4%。市場予想はそれぞれ、4.2%、0.3%、2.1%でした。利上げ観測が強まった要因は、ANZ(オーストラリア・ニュージーランド銀行)のエコノミストが9日に「RBNZは2月と4月に0.25%の利上げを行う」との予想を示したことです。

RBNZは2月28日に政策会合を開きます。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場が織り込む2月会合での利上げの確率は2割弱です(日本時間2月13日12:30時点)。NZのインフレ期待が前回から低下したことで、利上げ観測は後退するとみられます。

16日にオアRBNZ総裁が講演する予定。講演によって市場の金融政策見通しがどのように変化するかに注目です。利上げ観測が一段と後退する場合、NZドルが全般的に売られると考えられ、豪ドル/NZドルは上値を試す展開になりそうです。豪ドル/NZドルのメドとして、下値は1.05582NZドル(23/5/23安値)、上値は200日移動平均線(2/13時点で1.07981NZドル)が挙げられます。

豪州の1月雇用統計が15日に発表されます。豪州の雇用統計が市場予想からかい離する結果になれば、材料になる可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.33500カナダドル~1.36000カナダドル>

市場では、BOC(カナダ中銀)が6月に利下げを行うとの観測があります(3月と4月の政策会合は政策金利の据え置きを予想)。

今週(2/12- )は、カナダの1月住宅着工件数(15日)や23年12月卸売売上高(16日)が発表されます。ただ、それらの結果を受けて市場のBOCの金融政策見通しが大きく変化することはなさそうです。

米ドル/カナダドルは、米ドル側の材料により強く影響を受けやすい地合いになると考えられます。CPIや小売売上高などの米経済指標の結果を受けてFRBの利下げ観測が後退する場合、米ドルが全般的に堅調に推移して、米ドル/カナダドルには上昇圧力が加わりやすくなるとみられます。米ドル/カナダドルは、1.36212カナダドル(23/11/30高値)が上値メドです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。