金融不安は再燃するか

2024/02/05 12:12

※次週のウィークリー・アウトルックは2月13日(火)に配信予定です。

【今週のポイント】

・NYCBの経営悪化に端を発して金融不安は拡大するか

・FOMC関係者の発言に注目

・RBAとBOMの金融政策スタンスに変化がみられるか

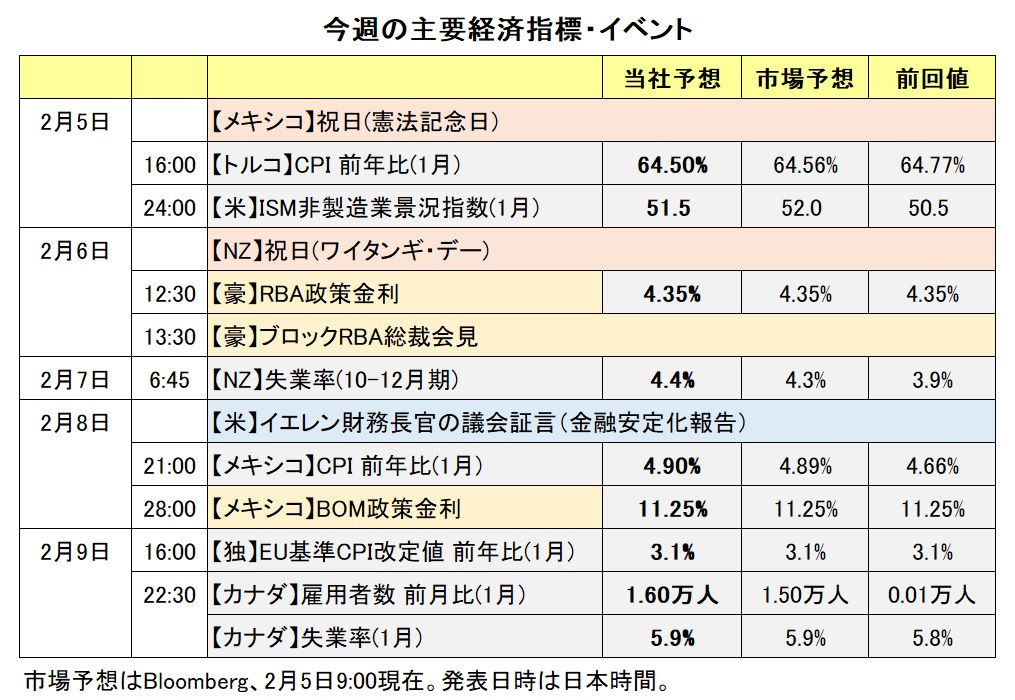

主要中銀の今年最初の政策会合が先週で終了しました。中銀からのけん制メッセージもあって次回3月会合での政策変更(日銀は利上げ、その他は利下げ)の期待は後退し、次々回(4月ないし5月)の政策変更が市場のメインシナリオ(OIS=翌日物金利スワップに基づく確率が50%超)になっています。

もっとも、政策変更の判断はかなり微妙な段階に入っているとみられ、今後の状況次第では政策変更の観測が前倒しにも後ろズレにもなる可能性はあります。そうした観測の変化が相場材料になりそうです。

先週31日-1日に急落したニューヨーク・コミュニティ・バンコープ(NYCB)の株価は2日に小幅に反発しました。約50銘柄で構成されるKBW地方銀行株指数も反発。ただ、投資家は商業不動産融資のウェイトが大きい地銀株を敬遠しているとの報道もあり(※)、引き続き予断を許さない状況です。

※Bloombergは記事のなかで、ニュージャージー州に拠点を置くバレー・ナショナル・バンコープを一例として挙げています。

今週は、あまり大きな経済指標の発表は予定されていません。注目は、米FOMC関係者の発言機会(後述)や、イエレン財務長官の議会証言かもしれません。イエレン財務長官は上院銀行委員会で金融安定監督評議会(FSOC)の年次報告に関して証言します。商業不動産関連での地方銀行の経営悪化により金融不安が再燃する兆候もみられるだけに、質疑応答などでのイエレン財務長官の発言が注目されるかもしれません。<西田>

*******

1月30-31日のFOMCや2月2日の米雇用統計を受けて、市場ではFRB(米連邦準備制度理事会)の早期の利下げ観測が後退しました。米ドルが全般的に堅調に推移して、米ドル/カナダドルには上昇圧力が、豪ドル/米ドルやNZドル/米ドルには下落圧力が加わりやすくなる可能性があります。

RBA(豪中銀)は5-6日に政策会合を開きます(会合の結果は6日に発表)。政策金利は4.35%に据え置かれるとみられ、RBAの声明やブロック総裁の会見が材料になりそう。それらに豪ドルが反応すると考えられます。

8日のBOM(メキシコ中銀)の政策会合では、政策金利を11.25%に据え置くことが決定されそうです。注目点は、BOMの金融政策スタンスに変化がみられるかどうか。前回23年12月の会合時は、5人の政策メンバー全員一致で政策金利を据え置くと決定され、声明では「政策金利はしばらくの間、現在の水準に維持する必要がある」との見解が示されました。BOMの次の一手は利下げになると市場が予想するなか、声明が利下げ観測を後退させるような内容になれば、メキシコペソが堅調に推移しそうです。

***

エルカンTCMB(トルコ中銀)総裁が2日に辞任すると表明しました。金融政策と直接関係のないプライベートな理由とのことです。エルカン氏は23年6月に総裁に就任し、インフレの抑制に向けて積極的な利上げを実施。就任時に8.50%だった政策金利は45.00%まで引き上げられました。

エルカン氏の後任には、カラハン氏が任命されました。カラハン氏は、NY連銀でエコノミストを務めた経験があり、23年7月28日からTCMBの副総裁でした。

シムシェキ財務相とユルマズ副大統領の発言やカラハン新総裁の声明をみると、総裁が交代することによってTCMBの金融政策が転換する可能性は低そうです。エルカン氏の辞任は、トルコリラにとってそれほどマイナスにはならないかもしれません。

2日に、シムシェキ財務相は「(トルコの)経済計画は中断することなく継続する」と述べ、ユルマズ副大統領も「中期経済計画は引き続き断固として継続される」と語りました。

カラハン新総裁は4日に声明を出し、「(TCMBの)最優先事項は物価の安定であり、ディスインフレを確実にする取り組みを続ける」と強調。「(トルコの)インフレ率が目標と一定する水準に鈍化するまで、引き締め的な金融政策を維持する決意だ」とし、「インフレ見通しが悪化した場合には行動する用意がある」と表明しました。

TCMBは8日に四半期に1度のインフレ報告を公表し、カラハン新総裁が会見する予定。カラハン総裁が会見でTCMBの金融政策の先行きについての手がかりを提供するかどうかに注目です。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:145.000円~150.000円>

米国の1月の雇用統計が労働市場の堅調を示唆したことで、利下げ観測が後退。2日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む3月19‐20日のFOMCでの利下げ確率は20%程度に低下しました(4月30日-5月1日のFOMCでの利下げ確率は約9割)。

今週(2/5- )は1月ISM非製造業景況指数を除けば重要な経済指標は予定されていません。一方、FOMC関係者の発言機会は多くあります。

4日放送のTVインタビュー(収録は2日の雇用統計発表より前とのこと)で、パウエル議長は3月に利下げの判断をする可能性は低いとの31日の記者会見でも示した見解を繰り返しました。この他、FOMCに参加する理事や地区連銀総裁10人の発言機会が毎日予定されています。必ずしも経済見通しや金融政策について語るとは限りませんが、それらの発言を受けて金融政策見通しがどう変化するか、要注目でしょう。

先週、米長期金利(10年物国債利回り)は一時3.80%近辺まで大幅に低下しましたが、雇用統計を受けて反発し4%台を回復しました。米ドル/円と米長期金利の相関は一時に比べて低下したものの、両者の動く方向に大きな違いはありません。利下げ観測が一段と後退して長期金利が上昇を続けるのか(5日の東京市場では小幅上昇して始まりました)、それとも金融不安が強まって再び4%を割り込むのか、要注目でしょう。<西田>

今週の注目通貨ペア②:<英ポンド/円 予想レンジ:185.000円~190.000円>

BOE(英中銀)のMPC(金融政策委員会)は1日、金融政策の現状維持を決定。声明では「追加利上げが必要になる可能性がある」とのフォワードガイダンスが削除されました。

MPCの決定は、9人の委員のうち6人が支持する一方で、2人が利上げを、1人が利下げを主張しました。これを受けて、OIS(翌日物金利スワップ)に基づけば、市場が織り込む5月MPCでの利下げ確率は4割程度に低下(3月利下げは1割程度)。市場のメインシナリオは5月利下げ⇒6月利下げへ後ろズレしました。

英ポンド/米ドルは昨年12月中旬以降、1.26000-1.28000ドルの非常に狭いレンジで推移してきました。英ポンド/米ドルは足もとで同レンジ下限近辺にありますが、金融政策見通しの差(FRBよりBOEの方がややタカ派的)を前提とすれば、レンジを大きく下回るとは予想しにくいところでしょう。

英ポンド/円は、英ポンド/米ドルより米ドル/円と強く相関してきました。今年初めからの相関係数(日足)は、英ポンド/円と英ポンド/米ドルが0.195なのに対して、英ポンド/円と米ドル/円は0.808。米ドル/円が上昇(下落)する局面では英ポンド/円にも上昇(下落)圧力が加わりそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.06200NZドル~1.08300NZドル>

RBA(豪中銀)は5-6日に政策会合を開きます。会合の結果は6日に発表され、ブロックRBA総裁が会見します。

RBAは24年から会合の開催数を23年までの年11回から8回へと減らします。会合は23年までの1日間から2日間になり、会合の結果は2日目に発表されます。結果発表の1時間後に総裁が会見します(23年までは総裁会見なし)。

政策金利は現行の4.35%に据え置かれると考えられます。その通りの結果になれば、RBAの声明やブロック総裁の会見が材料になりそうです。

豪州の23年10-12月期のCPI(消費者物価指数)は、総合指数が前年比4.1%、トリム平均値が同4.2%でした。RBAのインフレ目標である2~3%を引き続き上回ったものの、RBAの23年11月時点の見通しの4.5%を下振れました。

RBAの想定よりも早くCPI上昇率が鈍化する中で、声明や総裁会見で金融政策スタンスに変化がみられるのかどうかに注目です。RBAは前回23年12月会合時の声明で、「金融政策をさらに引き締める必要があるかどうかは、データとリスク評価次第」とし、追加利上げに含みを持たせました。今回の声明や総裁会見が同様の内容になれば、豪ドルが堅調に推移して、豪ドル/NZドルは上値を試す展開になりそうです。

7日には、NZの23年10-12月期の雇用統計が発表されます。雇用統計が市場予想からかい離する結果になれば、材料になる可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.33500カナダドル~1.36000カナダドル>

1月30-31日のFOMC後のパウエルFRB議長の会見、2月2日に発表された米国の1月雇用統計の強い結果を受け、市場ではFRBの早期の利下げ観測が後退しました。CMEのFedWatchツールによれば、市場が織り込む次回3月19-20日のFOMCでの利下げの確率は、2日時点で20%。1月26日時点では5割弱ありました。FRBの利下げ観測の後退は米ドルにとってプラスであり、米ドル/カナダドルには上昇圧力が加わりやすいとみられます。

9日にカナダの1月雇用統計が発表されます。雇用統計の市場予想は、失業率が5.9%、雇用者数が前月比1.50万人増です(本稿執筆時点)。市場予想よりも弱い結果になれば、BOC(カナダ中銀)の利下げ観測が市場で強まるとともに、カナダドルが軟調に推移して、米ドル/カナダドルへの上昇圧力はさらに強まる可能性があります。米ドル/カナダドルの上値メドとして、1.36212カナダドル(23/11/30高値)が挙げられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。