日銀、利上げまでの距離

2024/01/24 08:06

【ポイント】

・利上げまでの距離は「申し上げられない」

・賃金が重要なカギながら、最後は総合判断に

・需給ギャップや実質賃金のプラス化は必ずしも必要でない!?

・4月利上げの可能性は高いが、状況次第で変わり得る

日銀は22-23日の金融政策決定会合で現状維持を決定しました。ただ、「経済・物価情勢の展望(展望レポート)」や総裁会見で、持続的・安定的に2%の物価目標を実現する確度は、「少しずつ高まっている」との判断が示されました。市場は、引き続き4月の利上げ(マイナス金利解除)の可能性が高いとみているようです。

以下では、総裁会見などを基に、利上げまでの条件や距離について考察します。

23日付け「【速報】日銀は大規模緩和を継続、植田総裁は『物価目標達成の確度は少しずつ高まっている』」もご覧ください。

*******

利上げまでの距離

植田総裁は、目標実現の確度は高まっているとしつつも、記者の質問に対して、それがどの程度か、そして利上げまでの距離について、現時点では「わからない」「申し上げられない」と回答しました。会合で都度判断するという姿勢は崩していません。

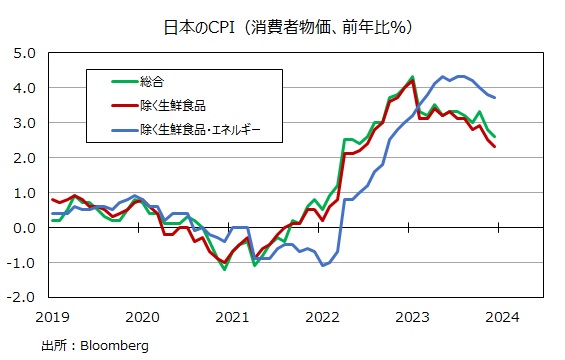

物価見通しについて、24年度のCPI(除く生鮮食品)見通しの下方修正(2.4%←前回昨年10月時点2.8%)はひとえにエネルギー価格の下落によるとされ、その証左としてCPI(除く生鮮食品・エネルギー)の見通しは前回から変わっていないと指摘されました。

CPI(除く生鮮食品・エネルギー)は24年度・25年度見通しともに1.9%であり、物価目標を下回ります。それでも持続的・安定的に物価目標が実現すると確信することはありえるのでしょう。

利上げの条件

キーワードはやはり「賃金と物価の好循環」です。十分な賃金上昇が利上げの必要条件でしょう。ただし、春闘(主に大企業)の結果だけでなく、中小企業の状況や企業の収益状況、労働コストの価格転嫁の状況なども含めて、総合的に判断するとのことのようです。市場では「春闘の結果を受けて4月に利上げ」との観測が根強いですが、一部には「春闘の結果が反映されるマクロの賃金統計を確認して、6-7月に利上げ」との見方もあるようです。

GDPギャップや実質賃金のプラス化は必要なし?

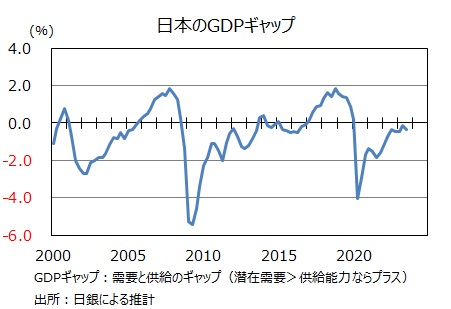

日銀の推計によると、GDPギャップ(需給ギャップ)は23年7-9月期に-0.37%と、前期の-0.15%からマイナス幅が拡大しました。これはマクロ経済の潜在需要を供給能力が上回っている状態で、定義上は物価に下落圧力が加わります。ただ、植田総裁はGDPギャップがプラスに向かっているとのトレンドが重要であり、実際にプラスになる必要は必ずしもないと説明しました。

同様に、足もとで実質賃金はマイナスです。毎月勤労統計によれば、23年(11月まで)現金給与総額は前年比1.2%。これは同期間のCPI(除く生鮮食品)の3.2%を下回っています。ただ、植田総裁は実質賃金がプラスにならなくても、賃金と物価の好循環は確認できる(=利上げは可能)との考えのようです。

最後に

次回の金融政策決定会合は3月18-19日に開催されます。3月13日の春闘集中回答の結果を判断材料の1つとして、3月会合で(利上げの可能性もゼロではないでしょうが)4月に向けて「利上げまでの距離」について何らかのヒントが出されるのか、要注目でしょう。

・利上げまでの距離は「申し上げられない」

・賃金が重要なカギながら、最後は総合判断に

・需給ギャップや実質賃金のプラス化は必ずしも必要でない!?

・4月利上げの可能性は高いが、状況次第で変わり得る

日銀は22-23日の金融政策決定会合で現状維持を決定しました。ただ、「経済・物価情勢の展望(展望レポート)」や総裁会見で、持続的・安定的に2%の物価目標を実現する確度は、「少しずつ高まっている」との判断が示されました。市場は、引き続き4月の利上げ(マイナス金利解除)の可能性が高いとみているようです。

以下では、総裁会見などを基に、利上げまでの条件や距離について考察します。

23日付け「【速報】日銀は大規模緩和を継続、植田総裁は『物価目標達成の確度は少しずつ高まっている』」もご覧ください。

*******

利上げまでの距離

植田総裁は、目標実現の確度は高まっているとしつつも、記者の質問に対して、それがどの程度か、そして利上げまでの距離について、現時点では「わからない」「申し上げられない」と回答しました。会合で都度判断するという姿勢は崩していません。

物価見通しについて、24年度のCPI(除く生鮮食品)見通しの下方修正(2.4%←前回昨年10月時点2.8%)はひとえにエネルギー価格の下落によるとされ、その証左としてCPI(除く生鮮食品・エネルギー)の見通しは前回から変わっていないと指摘されました。

CPI(除く生鮮食品・エネルギー)は24年度・25年度見通しともに1.9%であり、物価目標を下回ります。それでも持続的・安定的に物価目標が実現すると確信することはありえるのでしょう。

利上げの条件

キーワードはやはり「賃金と物価の好循環」です。十分な賃金上昇が利上げの必要条件でしょう。ただし、春闘(主に大企業)の結果だけでなく、中小企業の状況や企業の収益状況、労働コストの価格転嫁の状況なども含めて、総合的に判断するとのことのようです。市場では「春闘の結果を受けて4月に利上げ」との観測が根強いですが、一部には「春闘の結果が反映されるマクロの賃金統計を確認して、6-7月に利上げ」との見方もあるようです。

GDPギャップや実質賃金のプラス化は必要なし?

日銀の推計によると、GDPギャップ(需給ギャップ)は23年7-9月期に-0.37%と、前期の-0.15%からマイナス幅が拡大しました。これはマクロ経済の潜在需要を供給能力が上回っている状態で、定義上は物価に下落圧力が加わります。ただ、植田総裁はGDPギャップがプラスに向かっているとのトレンドが重要であり、実際にプラスになる必要は必ずしもないと説明しました。

同様に、足もとで実質賃金はマイナスです。毎月勤労統計によれば、23年(11月まで)現金給与総額は前年比1.2%。これは同期間のCPI(除く生鮮食品)の3.2%を下回っています。ただ、植田総裁は実質賃金がプラスにならなくても、賃金と物価の好循環は確認できる(=利上げは可能)との考えのようです。

最後に

次回の金融政策決定会合は3月18-19日に開催されます。3月13日の春闘集中回答の結果を判断材料の1つとして、3月会合で(利上げの可能性もゼロではないでしょうが)4月に向けて「利上げまでの距離」について何らかのヒントが出されるのか、要注目でしょう。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。