主要中銀の利下げ観測は行き過ぎ!?

2024/01/15 12:10

【今週のポイント】

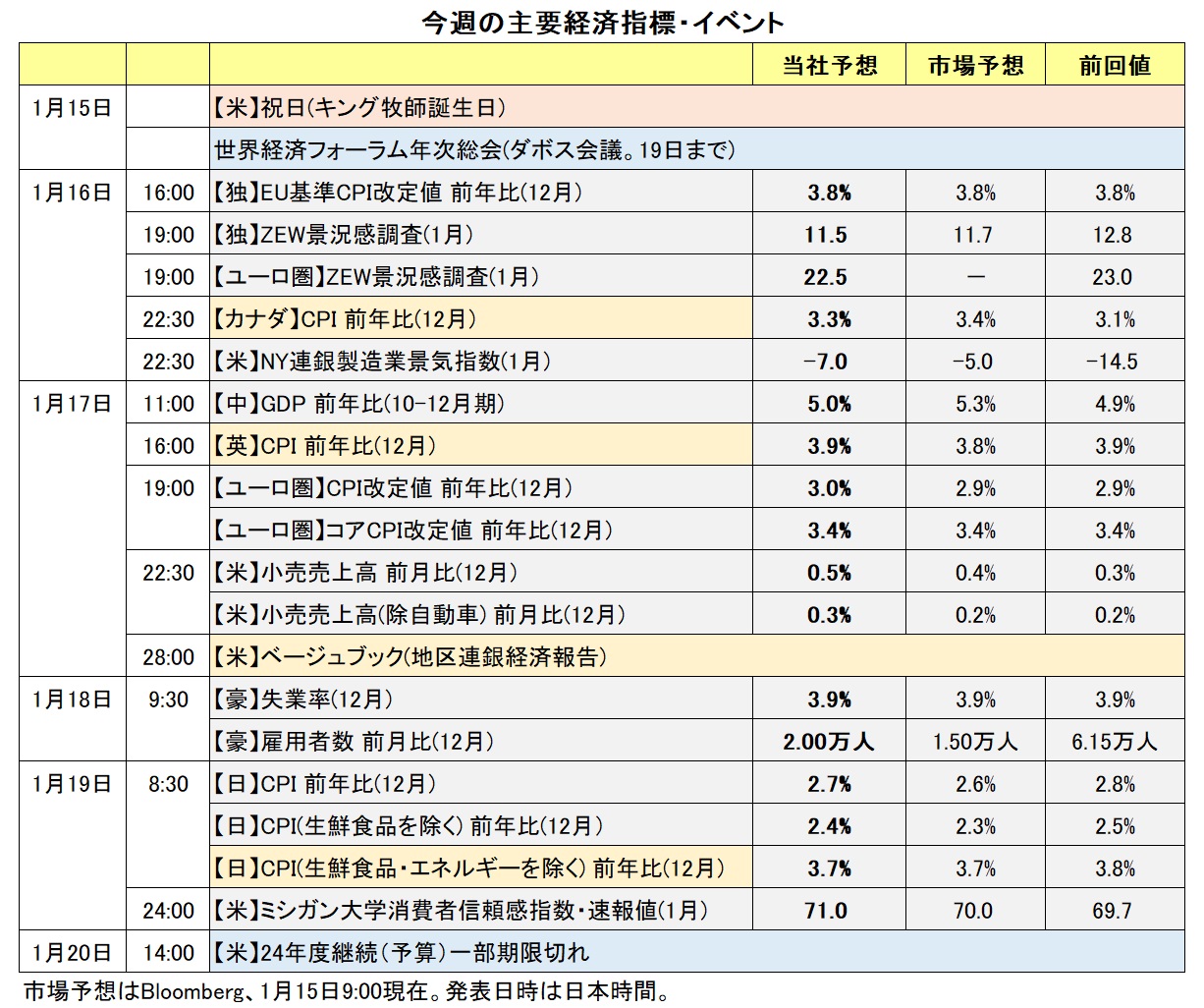

・CPIなどを受けて主要中銀の金融政策見通しは変化するか

・1月19日と2月2日の期限前に米継続予算が成立するか

・カナダCPIや豪雇用統計でBOCやRBAの金融政策見通しが変化するか

12日時点のOIS(翌日物金利スワップ)に基づけば、市場は米FRBが3月以降毎回のFOMCで0.25%の利下げを実施すると予想しています(確率50%超、以下同じ)。ECBについては4月以降6回の理事会全てで、BOE(英中銀)については5月以降6回のMPC(金融政策委員会)のうち5回で、それぞれ0.25%の利下げが市場に織り込まれています。各中銀から発信されるシグナルに比べて、市場の利下げ観測は「早過ぎ」かつ「大幅過ぎ」かもしれません。

他方、同じくOISに基づけば、市場が織り込む日銀の4月政策会合での0.10%利上げ(=マイナス金利解除)の確率は、昨年末時点の6割強から足もとで2割程度まで低下。同確率はその次の6月会合でようやく6割程度に上昇します。利上げ観測の後退には、能登半島地震の影響がありそうです。

今週(1/15- )は、経済指標の発表が多く、それらを受けて金融政策見通しはどう変化するでしょうか。注目は、日本、英国、カナダなどの12月CPI(消費者物価指数)。多くの国でCPIの鈍化ペースがやや弱まっているようにみえるため、内容次第では利下げ観測が一段と後ズレするかもしれません(日本のケースでは利上げ観測の高まり)。ユーロ圏のCPIも発表されますが、それは5日に発表された速報の改定値なので、相場材料になりにくいでしょう。ユーロ圏については、1月ZEW景況観調査の方が重要かもしれません。

米国に関しては、1月NY連銀製造業景気指数、12月小売売上高、ベージュブック(地区連銀経済報告)、1月ミシガン大学消費者信頼感指数などで、景気の底堅さが引き続き確認されるかどうか。アトランタ連銀のGDPNow(短期予測モデル)は10日時点で昨年10-12月期GDPを前期比年率2.2%と、そこそこの成長を予測しています。

米国では24年度の継続(つなぎ)予算が1月19日と2月2日に期限切れとなります。7日にはシューマー上院院内総務(民主党)とジョンソン下院議長(共和党)が予算の大枠で合意したものの、議会で詳細な予算案(歳出法案)を協議するには時間が足りない模様。議会指導部は新たに3月上旬までの継続予算を成立させる意向のようです。ただ、共和党保守派を中心に反対も強く、短期的にシャットダウン(政府機能の一部停止)が起こる可能性は否定できません。<西田>

*******

冒頭の通り、市場ではFRB(米連邦準備制度理事会)が3月に利下げを行うとの見方が有力です。今後発表される米国の経済指標やFOMC(米連邦公開市場委員会)メンバーの発言を受け、FRBの金融政策に対する市場の見方が変化するかどうかに注目です。FRBの利下げ観測が後退する場合には米ドルが全般的に堅調に推移して、豪ドル/米ドルやNZドル/米ドルは下値を試し、一方で米ドル/カナダドルは上値を試す展開になりそうです。

カナダの23年12月CPI(消費者物価指数)が16日に、豪州の12月雇用統計が18日に発表されます。これらが市場予想からかい離する結果になれば、カナダドルや豪ドルが反応しそうです。市場予想は本稿執筆時点で、カナダのCPIが前年比3.4%、豪州の雇用統計は失業率が3.9%、雇用者数が前月比1.50万人増です。

米国など主要国の株価に大きな動きがみられれば、株価動向も材料になるかもしれません。主要国の株価が上昇を続ける場合、リスクオン(リスク選好)の動きが強まるとともに、円や米ドルの重石になる可能性があります。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:140.000円~147.000円>

年明け後に米長期金利(10年物国債利回り)が4%近辺でもみ合うなか、米ドル/円はジリジリと上昇してきました。能登半島地震などによって、日銀の利上げ観測が後退しているためでしょう。昨年12月の植田総裁の「チャレンジング」発言の直後には今年1月にも利上げ(=マイナス金利解除)との見方が浮上しました。しかし、現在では早くとも春闘の結果を確認して4月、あるいはさらに後ズレするとの見方もあるようです。日銀の今年最初の金融政策決定会合は1月22-23日に、他の主要中銀に先駆けて開催されます。今週の日本の12月CPIなどを受けて金融政策見通しは変化するでしょうか。米FRBの金融政策見通しや米長期金利の変化とともに要注目でしょう。

米国でシャットダウン(政府機能の一部停止)が起こるかもしれません。ただし、19日に切れる継続(つなぎ)予算は全体の約20%(残り80%は2月2日に期限到来)。対象は限定的であり、短期のシャットダウンであれば、一般市民の感じる不便を別とすれば、影響は軽微でしょう。もっとも、民主党と共和党の対立が先鋭化すれば、後々に問題となるかもしれません(≒米ドル安材料)。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.85000ポンド~0.87000ポンド>

年初からユーロ/英ポンドが上昇したのは、主にBOE(英中銀)の利下げ観測が後退したためでした。OIS(翌日物金利スワップ)に基づけば、市場が織り込む24年の利下げ回数は昨年末時点の6.9回から10日に4.6回まで低下した後、12日時点で5.4回となっています。一方、市場が織り込むECBの利下げ回数は昨年末時点の6.5回から12日時点で6.1回に減少。

今週は英国の12月CPIが発表されます。11月のCPIコア(食料やエネルギー等を除く)は前年比5.1%と、昨年5月以降は鈍化傾向ですが、依然として他の主要国を1~2%上回っています。景気は弱いものの、賃金上昇圧力は根強く、BOEが利下げに動きづらい要因となっています。BOEの利下げ観測は一段と後退するでしょうか。

一方、ECBのチーフエコノミストでもあるレーン理事は13日のメディア・インタビューで、時期尚早の利下げはインフレ再燃を招きかねないとして、市場の利下げ観測をけん制しました。今週発表のユーロ圏の12月CPIは改定値のため、相場材料になりにくそうです。1月ZEW景況感調査や、ダボス会議でのラガルド総裁らECB関係者の発言が相場材料になるかもしれません。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.06500NZドル~1.08300NZドル>

“RBA(豪中銀)とRBNZ(NZ中銀)のいずれも、次の一手は利下げになる”と市場は予想しています。OIS(翌日物金利スワップ)によれば、市場ではRBAの利下げは6月に開始されて24年末までに合計0.50%、RBNZの利下げは5月に開始されて24年末までに合計1.00%行われるとの見方が有力です。RBAとRBNZの金融政策の方向性は同じになると考えられるものの、市場が予想する合計の利下げ幅を比較すれば、豪ドル/NZドルの下値は堅いかもしれません。

今週(1/15- )は、18日に豪州の23年12月雇用統計が発表されます。この結果に豪ドル/NZドルが反応する可能性があります。RBAの利下げ観測が後退する場合、豪ドル/NZドルは堅調に推移しそうです。豪ドル/NZドルの上値メドとして、1.08269NZドル(1/2高値)が挙げられます。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.32000カナダドル~1.36000カナダドル>

市場では、FRB(米連邦準備制度理事会)は3月に利下げするとの見方が有力です(次回1月30-31日のFOMCは政策金利の据え置きを予想)。米国の小売売上高やベージュブック(米地区連銀経済報告)などで市場のFRBの金融政策見通しが変化するかどうかに注目です。

カナダの23年12月CPI(消費者物価指数)が16日に発表されます。BOC(カナダ中銀)は1月と3月の政策会合で政策金利を据え置いて、4月に利下げを行うとの観測があります。CPIが市場予想を下回る結果になれば、BOCの利下げ観測が強まりそうです。

FRBの利下げ観測が後退して、一方でBOCの利下げ観測が強まる場合、米ドル/カナダドルは上値を試す展開になると考えられます。米ドル/カナダドルは、1.36141カナダドル(23/12/7高値)が上値メドです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。