予想外の相場展開?

2024/01/09 11:33

この度の能登半島地震に際しまして、被害に遭われた方々、そして関係者の方々に謹んでお見舞い申し上げます。お亡くなりになられた方々のご冥福をお祈りするとともに、 一日も早い復旧・復興をお祈りいたします。

【今週のポイント】

・米CPIを受けて3月利下げ観測はどうなる?

・ECBやBOE(英中銀)関係者の発言を受けて金融政策見通しに変化はあるか

・豪CPIで市場のRBA(豪中銀)の利下げ観測が後退するか

24年は内外金融政策の方向性が逆転するとみられるので、「円高」一択だと考えています。ところが、年初は真逆の動きになっています。

年初に発表されたユーロ圏や英国のPMI(景況指数)が市場予想を上回ったこと、米国の雇用統計が比較的堅調だったことで、それぞれの利下げ観測がやや後退しました。昨年末に一時3.8%を割れた米長期金利(10年物国債利回り)は4%前後まで上昇しています。また、昨年末に日銀から利上げに消極的なシグナルが出されたことで、日銀の利上げ観測もやや後退しました。

1月8日時点のOIS(翌日物金利スワップ)に基づけば、市場はFRBの3月の利下げ確率を65%とみており、また年内に5.3回分の利下げ(1回につき0.25%と想定、以下同じ)を織り込んでいます。昨年末にはそれぞれ97%、6.3回分でした。つまり、利下げ観測の後退とそれに伴う長期金利の上昇が米ドル/円の上昇をもたらしたということでしょう。

同様に、市場はECBの3月の利下げ確率を48%(=メインシナリオでは3月据え置き)、年内の利下げを6.2回と予想(昨年末時点で65%、6.5回)。BOE(英中銀)は3月の利下げ確率26%、年内の利下げ5.1回と予想(同34%、6.9回)。

なお、同じOISによれば、日銀の4月の利上げ確率は63%、年内の利上げは0.10%換算で1.5回分が織り込まれています(同39%、2.2回分)。

各中銀からのメッセージに比べて織り込み過ぎたようにみえる利下げ観測(日銀の場合は利上げ観測)が一段と後退するのか、それとも再び高まるのか。目先の為替相場の重要なカギになりそうです。<西田>

*******

今週(1/8- )の米ドル/カナダドルやNZドル/米ドルは、米国の長期金利(10年物国債利回り)の動向や米国の23年12月CPI(消費者物価指数)の結果次第になりそうです。米長期金利が上昇するなどして米ドルが全般的に堅調に推移すれば、米ドル/カナダドルは上値を試し、一方でNZドル/米ドルは下値を試す展開が予想されます。豪ドル/米ドルに関しては、10日発表の豪州の11月CPIも材料になると考えられます。

市場では、日銀の早期の金融緩和策修正観測がやや後退しています。円の上値を抑える要因になるとみられ、カナダドル/円やNZドル/円などのクロス円は底堅く推移しそうです。

米国など主要国の株価に大きな動きがみられれば、株価動向も材料になる可能性があります。主要国の株価が上昇を続ける場合、リスクオン(リスク選好)の動きが強まるかもしれません。リスクオンは円や米ドルにとってマイナスになる一方、豪ドルやNZドルにとってプラスになると考えられます。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:140.000円~147.000円>

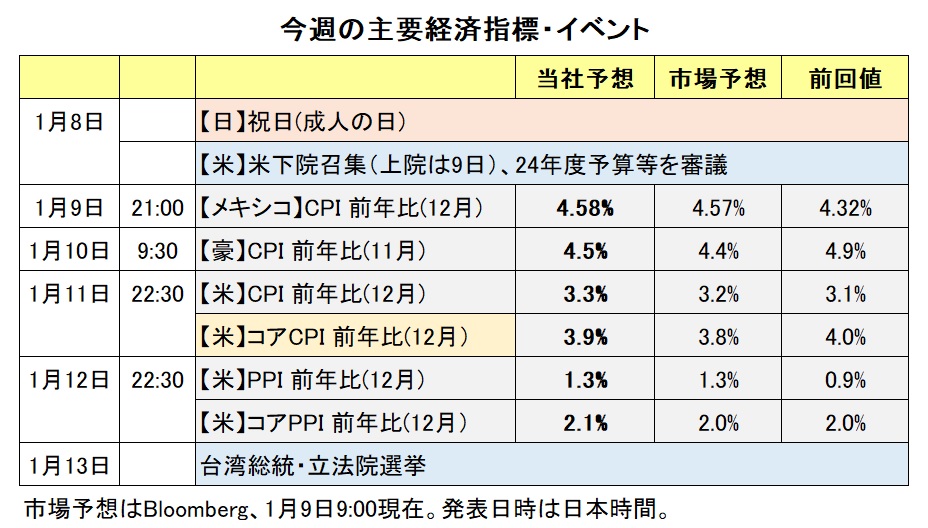

今週(1/8- )、米国では12月のCPIと先週の新規失業保険申請件数を除けば、大きな経済指標の発表はありません。CPIでは低下ペースがやや鈍った感のあるコア(食料とエネルギーを除く)がどうなるか。再び2%へ向けて目立って低下すれば、FRBの利下げ観測が高まって米ドル/円の重石になるかもしれません。

日本では8日に発表された12月東京都区部CPIが前年比2.4%と、前月(2.6%)や市場予想(2.5%)を下回りました。生鮮食品とエネルギーを除くコアコアは3.5%と、前月(3.6%)から0.1%低下し、市場予想と同じでした(12月全国CPIは19日発表)。その他、11月の現金給与(毎月勤労統計)が日銀の金融政策見通しに影響しそうです。

米議会では、24年度本予算に関して両党の指導部が大枠で合意に達しました。ただ、これから始まる本会議で予算交渉がスムーズに進むかどうかは不透明。バイデン政権が要求する対ウクライナ支援と、共和党(とくに保守派)が主張する移民規制の強化を巡って紛糾しそうです。議会動向は相場材料にしにくいところですが、今年は大統領選挙の年でもあり、政治の不透明性が高まれば、米ドルの重石になるかもしれません。長期金利にも影響しそうです。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.85000ポンド~0.87000ポンド>

冒頭で紹介したように、今年に入ってFRB、ECB、BOE(英中銀)の利下げ観測はやや後退しています。そうしたなかで、ユーロ/英ポンドが下落基調となっているのは、利下げ観測の後退の程度の差でしょう。OIS(翌日物金利スワップ)が8日時点で織り込むECBの年内利下げ回数は6.2回(1回につき0.25%と想定、以下同じ)。昨年末は6.5回でした。一方で、BOEについては同じ期間に6.9回から5.1回に低下しています。

ECBメンバーのブイチッチ・クロアチア中銀総裁は、「今、利下げについて議論していないし、恐らく今夏より前に利下げはないだろう」と市場をけん制しました。一方で、市場では景気の弱さやインフレ鈍化を背景に大幅な利下げを予想する声は根強くあるようです。

今週は、ユーロ圏や英国の重要な経済指標の発表はほとんどないようです。ただ、英国ではベイリーBOE総裁が10日に議会で証言を行います。また、ECBサイドでは、ビルロワドガロー・フランス中銀総裁(9日)、デギンドス副総裁(10日)、レーン・チーフエコノミスト(12日)らの発言機会があります。それぞれの発言に対して市場がどう反応するのか(しないのか)、興味深いところでしょう。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.06500NZドル~1.08500NZドル>

今週の豪ドル/NZドルは、10日に発表される豪州の23年11月CPI(消費者物価指数)が材料になりそうです。

RBA(豪中銀)の金融政策の先行きについて、RBAの姿勢と市場の見方にはかい離があります。RBAは前回23年12月の会合時の声明で、「金融政策をさらに引き締める必要があるかどうかは、データとリスク評価次第」と表明。追加利上げに含みを持たせました。一方で市場では、豪州の失業率が上昇(悪化)傾向にあることから、RBAの利上げサイクルは終了し、次の一手は利下げになると予想。6月か8月に利下げが行われるとの見方も市場にはあります。

月次のCPIがカバーする品目は四半期のCPIの3分の2程度であり、そのことを考慮する必要はあります。それでも、11月のCPIが市場予想の前年比4.4%を上回る結果になれば、利下げ観測が市場で後退する可能性があり、その場合には豪ドル/NZドルは堅調に推移しそうです。なお、23年10-12月期(四半期)のCPIは1月31日に発表されます。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.31000カナダドル~1.36000カナダドル>

米ドル/カナダドルは23年12月29日に一時1.31732カナダドルへと下落した後、上昇に転じました。足もとの米ドル/カナダドル上昇の主な要因として、米国の長期金利(10年物国債利回り)の上昇やFRB(米連邦準制度理事会)の利下げ観測の後退から、米ドルが全般的に堅調に推移していることが挙げられます。

今週はカナダの主要な経済指標の発表はありません。米ドル/カナダドルは、米長期金利の動向や11日に発表される米国の12月CPI(消費者物価指数)の結果に影響を受けやすい地合いになりそうです。米長期金利が一段と上昇する、あるいはCPIが市場予想を上回る結果になれば、米ドルが全般的に堅調に推移しそうです。米ドル/カナダドルは上値を試す展開が想定されます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。