「利上げはあるか」から「利下げはいつか」へ!?

2023/11/06 11:40

【今週のポイント】

・主要中銀の利上げ観測が大きく後退、市場の関心は利下げのタイミングへ!?

・豪中銀は利上げするか

・メキシコ中銀の金融政策スタンスが変化するか

米国の10月雇用統計がやや弱めだったことで、FRBの利上げ観測が大きく後退。3日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む追加利上げの確率は次回12月のFOMCで8%、24年1月までで12%。その後は利下げ予想へとシフトし、市場のメインシナリオ(確率50%超)は「24年5月、7月、9月に0.25%利下げ(10月以降は不明)」です。

ECBやBOE(英中銀)の利上げ観測も大きく後退。3日時点のOISによれば、ECBの追加利上げの確率はゼロ%。50%超の確率で4月、6月、9月に利下げが織り込まれています。BOEの追加利上げの確率は24年2月までの23%が最高。6月までの利下げ確率が約50%、8月までの利下げがほぼ100%織り込まれています。

パウエル議長ら各中銀トップは、高インフレが続くなかで「利下げの議論は時期尚早」と口をそろえています。今後、市場の利下げ観測が修正されるのか、それともファンダメンタルズが変化して市場の観測に追いつくのか、大いに注目です。

他方、同じくOISに基づけば、市場は日銀が24年3月にマイナス金利を解除し、6月、7月に利上げを実施すると予想しています(確率50%超)。10月31日の会合結果と植田総裁の会見では、金融緩和継続の意向が強く示されました。9日に公表される「主な意見」では、どの程度金融緩和修正を求める声が出ていたのか、興味深いところです。

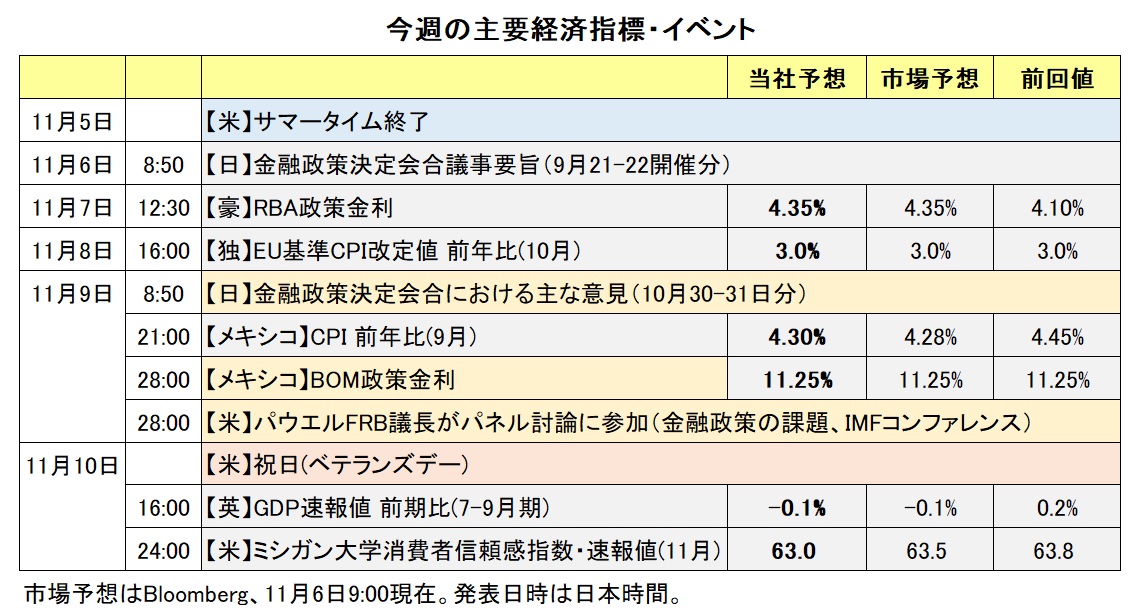

今週(11/6- )は、あまり大きな材料は予定されていないようです。経済指標では、メキシコのCPIや英国のGDP、米国の消費者信頼感指数ぐらいでしょうか。

中央銀行の材料では、RBA(豪中銀)とBOM(メキシコ中銀)の政策会合が予定されています。また、上述した日銀の政策会合の「主な意見」で、新しい材料は出てくるでしょうか。パウエルFRB議長は、IMF(国際通貨基金)の研究コンファレンスで「グローバル経済における金融政策の課題」というパネル討論に参加します。発言内容次第では市場が反応するかもしれません。<西田>

*******

RBA(豪中銀)の政策会合が7日にあります。豪ドル/円や豪ドル/米ドル、豪ドル/NZドルはこの結果に反応しそうです。RBA会合については、市場では0.25%の利上げが行われるとの見方が有力。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によると、市場が織り込む確率は、利上げが約6割、据え置きが約4割です(日本時間6日10:10時点)。

BOM(メキシコ中銀)は9日に政策会合を開きます。BOMは9月まで4会合連続で政策金利を11.25%に据え置きました。メキシコの9月CPI(消費者物価指数)は前年比4.45%と、BOMのインフレ目標(3%。2~4%が許容レンジ)を引き続き上回ったものの、上昇率は8月の4.64%から鈍化しました。政策金利は今回も据え置かれそうです。

BOMの次の一手は利下げになると市場は予想しています。BOMの声明で金融政策スタンスの変化が示唆されるかどうかにも注目です。前回9月の会合時の声明では、「政策金利は現在の水準に長期間維持する必要がある」との見方が示されました。声明が市場の利下げ観測を後退させるような内容になれば、メキシコペソが堅調に推移しそうです。

米ドル/カナダドルや豪ドル/米ドル、NZドル/米ドルは、米国の長期金利(10年物国債利回り)の動向に影響を受けそうです。FRB(米連邦準備制度理事会)の利上げ打ち止め観測が高まっていることから、米長期金利が低下しました。米長期金利の低下が続く場合、米ドルが全般的に軟調に推移しそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:145.000円~151.000円>

米ドル/円は過去およそ1カ月、10月31日の日銀会合の結果を受けて151円台ミドルまで上昇したことを除けば、ほぼ149円台で推移しました。この間、米長期金利(10年物国債利回り)は9月末の4.57%から10月23日には一時5.02%をつけるなど上昇基調でしたが、11月に入って9月末とほぼ同じ水準まで大きく低下しました。いわば、米長期金利は10月に上に「往って来い」でしたが、米ドル/円はほとんど付いて行きませんでした。本邦当局による介入警戒感が強かったからでしょう。

神田財務官は11月1日、米ドル/円が151円台後半で推移している時点で「(為替介入に)スタンバイです」とコメントし、米ドル/円の上昇をけん制しました。米ドル/円が再び151円を目指すようだと介入警戒感が強まりそうです。

長期金利が4%台半ばまで低下したことで、10月に低下した米ドル/円と長期金利の相関が改めて高まりそうです。10月雇用統計の発表後に利上げサイクル終了の観測が高まりましたが、24年5月、7月、9月と利下げが実施されるとの観測も強まったことはやや行き過ぎかもしれません。米景気が底堅さをみせて、利下げ観測が後退するようなら米長期金利とともに米ドル/円に上昇圧力が加わりそうです。

もっとも、10月以降の米景気は拡大ペースの鈍化が鮮明になる可能性があります。その場合はファンダメンタルズが市場に追いつく形で利下げ観測を正当化するかもしれません。引き続き米経済指標を丹念にチェックする必要がありそうです。<西田>

今週の注目通貨ペア②:<ユーロ/英ポンド 予想レンジ:0.86000ポンド~0.87500ポンド>

ユーロ/英ポンドは、16年の英国の国民投票(ブレグジット決定)を受けてユーロ高英ポンド安方向にシフトし、その後は0.825ポンド~0.925ポンドを中心としたレンジで推移してきました。11月6日時点でユーロ/英ポンドは同レンジのほぼ中心(やや英ポンド高方向)に位置しています。ユーロ圏と英国は金融政策(利上げ打ち止め)や景気(停滞)の位相が似通っており、同レンジ内での推移が続きそうです。

目先的には、BOEの利上げ観測が一段と後退するかに要注目でしょう。2日のMPC(金融政策委員会)では政策金利の据え置きが決定されましたが、9人の委員のうち3人が高インフレを根拠に0.25%の利上げを主張。それでも利上げ派は9月会合の4人から減少しました。BOEは今後インフレが顕著に低下するとの予想に自信を深めている可能性があります。労働市場の軟化の兆候が増えており、「賃金⇔インフレ」のスパイラルが弱まりつつあるからです。

今週(11/6- )は7‐9月期の英GDPが発表されます。市場予想(前期比マイナス0.1%)の通りならば、景気後退懸念の高まりによって利上げ観測が一段と後退する可能性があります。

一方、OISに基づけば、ECBの利上げ確率はほぼゼロ。24年1月以降、利下げ確率が少しずつ織り込まれて4月には8割近くまで上昇します。10月までをみれば計3~4回の利下げが織り込まれています。ラガルド総裁はインフレ抑制のために高金利を長期化する姿勢を表明しています。今週はラガルド総裁を含めてECB関係者の発言機会が多くあります。利下げ観測が後退するようであれば、ユーロ/英ポンドにはプラスに作用しそうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.07500NZドル~1.09500NZドル>

今週の豪ドル/ NZドルは、7日のRBA(豪中銀)政策会合の結果に影響を受けそうです。

RBA議事録やブロックRBA総裁の発言、豪州の7-9月期CPI(消費者物価指数)の結果を受けて、市場では7日の会合で0.25%の利上げが行われるとの見方が有力です。10月の会合の議事録では、「インフレ率の目標への回帰が現在の(RBAの)予想よりも遅れることに対する理事会の許容度は低い」が追加されました。また、ブロック総裁は10月24日の講演で「インフレ見通しに大幅な上方修正があれば、追加利上げを躊躇(ちゅうちょ)しない」と述べました。豪州のCPIは前年比5.4%、トリム平均値は同5.2%と、いずれも市場予想(5.3%、5.0%)を上回りました。

7日のRBA会合における注目点は、利上げが行われるかどうかになりそう。利上げと政策金利据え置きのいずれの結果でも、豪ドル/NZドルが反応すると考えられます。利上げが行われた場合、豪ドル/NZドルは1.09351NZドル(11/2高値)超えを試す可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35000カナダドル~1.39000カナダドル>

米ドル/カナダドルは11月1日に一時1.38942カナダドルへと上昇し、22年10月以来、およそ1年ぶりの高値をつけました。米国の長期金利(10年物国債利回り)の高止まりや軟調な原油価格、BOC(カナダ中銀)の利上げサイクルは終了したとの観測が、米ドル/カナダドル上昇の主な要因となりました。

カナダの10月雇用統計(11/3に発表)は、総じて弱い内容でした。失業率は5.7%と、市場予想(5.6%)以上に前回9月の5.5%から悪化し、22年1月以来の高い水準でした。雇用者数は前月比1.75万人増と市場予想(2.25万人増)を下回ったうえ、雇用者数の内訳をみると、フルタイム雇用者数は前月比マイナス0.33万人でした(雇用増はパートタイムが中心)。また、正社員の平均賃金の上昇率は5.0%と、前回の5.3%から鈍化しました。カナダの雇用統計を受けて、市場ではBOCの利上げサイクル終了観測が一段と高まりました。このことはカナダドルにとってマイナスであり、米ドル/カナダドルの上昇要因と考えられます。

一方で、米国の長期金利は3日に一時4.48%へと低下し、9月下旬以来の低い水準をつけました。米長期金利の低下は米ドルにとってマイナスと考えられます。米長期金利の低下が続く場合にはそのことが市場で強く意識されて、米ドル/カナダドルは軟調に推移する可能性があります。米ドル/カナダドルは、200日移動平均線(6日時点で1.34902カナダドル)が下値メドです。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。