日銀金融政策決定会合の注目ポイント

2023/10/31 07:20

【ポイント】

・YCCの修正はあるか

・マイナス金利解除の地ならしはあるか

・展望レポートの物価見通しに注目!

日銀の金融政策決定会合の結果が本日31日の正午ごろに判明します。さらに、「経済・物価情勢の展望」、いわゆる展望レポートが公表され、午後3時30分から植田総裁の会見があります。

注目ポイントは、(1)YCC(イールドカーブ・コントロール)の修正があるか、(2)マイナス金利の解除(単純に言えば利上げ)の地ならしがされるか、の2点でしょう。

YCCの修正

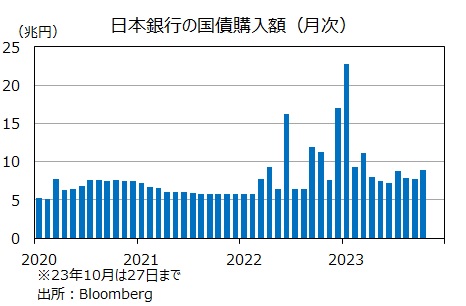

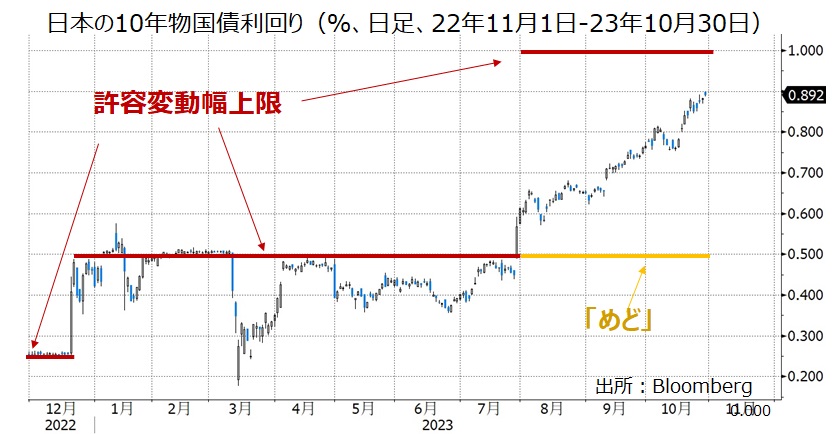

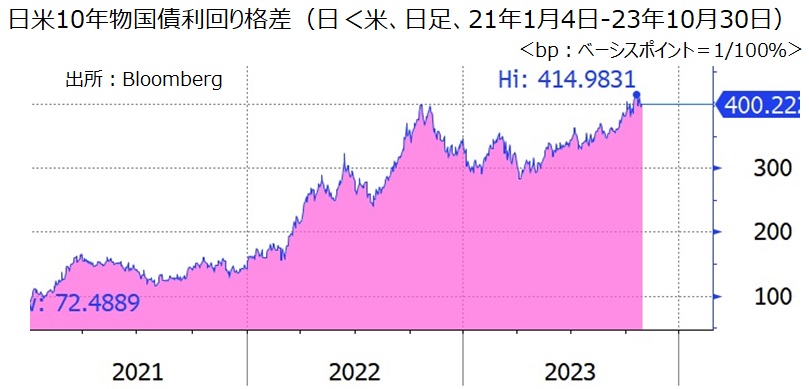

30日23:00に配信された日本経済新聞電子版、「日銀、金利操作を再修正へ 長期金利1%超え柔軟に」では、日銀内で1%をある程度超える長期金利(10年物国債利回り)の上昇を容認する案が浮上しているとのこと。これには、円安の材料となっている内外金利差(とりわけ日米金利差)の拡大を抑え、また日銀の国債購入額が膨らまないようにする目的があります。

日銀のYCCでは、7月の会合で長期金利の従来の許容変動幅の上限だった0.5%を「目途(めど)」に変え、新たに1.0%を上限としました。ただ、当時の説明では、長期金利は0%±0.5%を変動幅の目途としつつ、それを上回る上昇には機動的なオペで対応し、1.0%は厳格な上限とするとのことでした。したがって、0.5%~1.0%の間での上昇を無条件で容認するわけではなかったはずです。実際は、長期金利はほぼ一本調子で上昇し、足もとでは0.9%近辺と1.0%に迫っています。

仮に、報道が正しいとすれば、長期金利が1.0%を超えてどの程度まで上昇するのを容認するのでしょうか。その答えは日銀のオペなどをみなければ判明しないのかもしれません。もっとも、日本の長期金利が7月末の0.5%近辺から足もとの0.9%まで上昇する間に、米長期金利は4.0%近辺から5.0%近辺まで上昇し、日米金利差は大きく拡大しました。今後の米長期金利の動向次第かもしれませんが、日米金利差が拡大を止める、あるいは縮小に向かうかどうかは不透明でしょう。

展望レポートの物価見通し

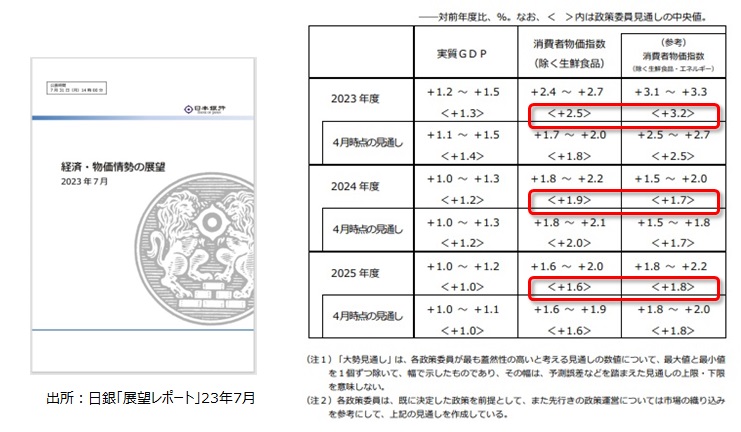

日本経済新聞は先週も、「日銀、物価見通し引き上げ議論 3年連続2%以上の公算」との記事を出しています。金融政策決定前のブラックアウト期間に、内部からのリークと受け止められかねない記事が出ることは、先進国の中央銀行としていかがなものかとも思いますが、それはさておき・・・・

展望レポートの物価見通しが23年度だけでなく、24年度、さらには25年度と2%を上回るようであれば、「2%の物価目標を安定的・持続的に達成していない」との金融緩和継続の根拠が怪しくなりそうです。「賃金上昇を伴う」という点が肝かもしれませんが(であれば来年の春闘の結果をみる必要あり!?)、YCC修正の根拠や、さらにはマイナス金利の解除に向けた地ならしになるかもしれません。

・YCCの修正はあるか

・マイナス金利解除の地ならしはあるか

・展望レポートの物価見通しに注目!

日銀の金融政策決定会合の結果が本日31日の正午ごろに判明します。さらに、「経済・物価情勢の展望」、いわゆる展望レポートが公表され、午後3時30分から植田総裁の会見があります。

注目ポイントは、(1)YCC(イールドカーブ・コントロール)の修正があるか、(2)マイナス金利の解除(単純に言えば利上げ)の地ならしがされるか、の2点でしょう。

YCCの修正

30日23:00に配信された日本経済新聞電子版、「日銀、金利操作を再修正へ 長期金利1%超え柔軟に」では、日銀内で1%をある程度超える長期金利(10年物国債利回り)の上昇を容認する案が浮上しているとのこと。これには、円安の材料となっている内外金利差(とりわけ日米金利差)の拡大を抑え、また日銀の国債購入額が膨らまないようにする目的があります。

日銀のYCCでは、7月の会合で長期金利の従来の許容変動幅の上限だった0.5%を「目途(めど)」に変え、新たに1.0%を上限としました。ただ、当時の説明では、長期金利は0%±0.5%を変動幅の目途としつつ、それを上回る上昇には機動的なオペで対応し、1.0%は厳格な上限とするとのことでした。したがって、0.5%~1.0%の間での上昇を無条件で容認するわけではなかったはずです。実際は、長期金利はほぼ一本調子で上昇し、足もとでは0.9%近辺と1.0%に迫っています。

仮に、報道が正しいとすれば、長期金利が1.0%を超えてどの程度まで上昇するのを容認するのでしょうか。その答えは日銀のオペなどをみなければ判明しないのかもしれません。もっとも、日本の長期金利が7月末の0.5%近辺から足もとの0.9%まで上昇する間に、米長期金利は4.0%近辺から5.0%近辺まで上昇し、日米金利差は大きく拡大しました。今後の米長期金利の動向次第かもしれませんが、日米金利差が拡大を止める、あるいは縮小に向かうかどうかは不透明でしょう。

展望レポートの物価見通し

日本経済新聞は先週も、「日銀、物価見通し引き上げ議論 3年連続2%以上の公算」との記事を出しています。金融政策決定前のブラックアウト期間に、内部からのリークと受け止められかねない記事が出ることは、先進国の中央銀行としていかがなものかとも思いますが、それはさておき・・・・

展望レポートの物価見通しが23年度だけでなく、24年度、さらには25年度と2%を上回るようであれば、「2%の物価目標を安定的・持続的に達成していない」との金融緩和継続の根拠が怪しくなりそうです。「賃金上昇を伴う」という点が肝かもしれませんが(であれば来年の春闘の結果をみる必要あり!?)、YCC修正の根拠や、さらにはマイナス金利の解除に向けた地ならしになるかもしれません。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。