米長期金利は上昇を再開するか

2023/10/10 12:42

【今週のポイント】

・米長期金利の低下は一時的か、トレンド転換か。米CPIに注目!

・原油価格が上昇すれば、カナダドルやメキシコペソの支援材料になりそう

・14日(土)にNZ総選挙。政権が交代するか

9月中旬以降に急ピッチで上昇した米長期金利(10年物国債利回り)は、今週に入って大きく低下しました。6日発表の米国の9月雇用統計では、NFP(非農業部門雇用者数)が前月比33.6万人増と、前月や市場予想を大きく上回ったことで、米長期金利は一時4.89%と07年8月以降の高値を更新しました。しかし、週明け9日にはFOMC関係者が相次いで、長期金利の上昇を理由の一つとして、追加利上げに慎重な姿勢を示したこと、さらにはイスラエルとハマスの戦闘が激化したことが、長期金利の低下をもたらしました。

米長期金利は5%手前でピークアウトして低下基調となるのか、それとも上昇を再開するか、大いに注目されます。

散見される米景気の下押し要因

7—9月期の米GDPは堅調が予想されます。アトランタ連銀のGDPNow(短期予測モデル)によれば、5日時点では前期比年率4.9%が予測されています。ただ、10月以降は景気が大幅に減速しそうです。Bloombergが集計した約60社の予測(中央値)によれば、今年10-12月期以降のGDPは前期比年率0.5%、0.2%、0.6%と1%未満の低成長が続く見通しです。

米景気には、(1)UAW(全米自動車労組)のストライキ拡大・長期化の可能性、(2)11月17日以降のシャットダウン(政府機能の一部停止)の可能性など、潜在的リスク要因があります。また、猶予されていた学生ローンの返済再開は確実に消費者の可処分所得の減少要因となるでしょう。住宅ローン金利(30年固定)は23年ぶりの水準に上昇しており、すでに低調な住宅市場を一段と落ち込ませる可能性もあります。リセッション懸念が一段と高まるようであれば、長期金利が低下基調に転じても不思議ではありません。

「悪い金利上昇」に警戒!?

一方、米国債相場の地合いの悪さ(=長期金利の上昇バイアス)は気になるところ。米国の財政赤字はコロナ・ショックで急増後に減少傾向にありましたが、22年夏以降は再び増加基調になっています。24年度継続予算が土壇場で成立してシャットダウンは回避されました。しかし、大幅な財政赤字削減を求める共和党保守強硬派が反乱を起こしてマッカーシー下院議長は解任されました。誰が下院議長になっても、共和党と民主党の交渉は一段と難しくなりそうです。

財政に関連した議会の混乱は米国債の格下げ要因となり得るでしょう。それらは景気低迷下でも「悪い金利上昇」をもたらしかねないでしょう。FRBが昨年からQT(量的引き締め)を行って保有国債を減少させていることも、ボディブローのように金利上昇に効いているかもしれません。

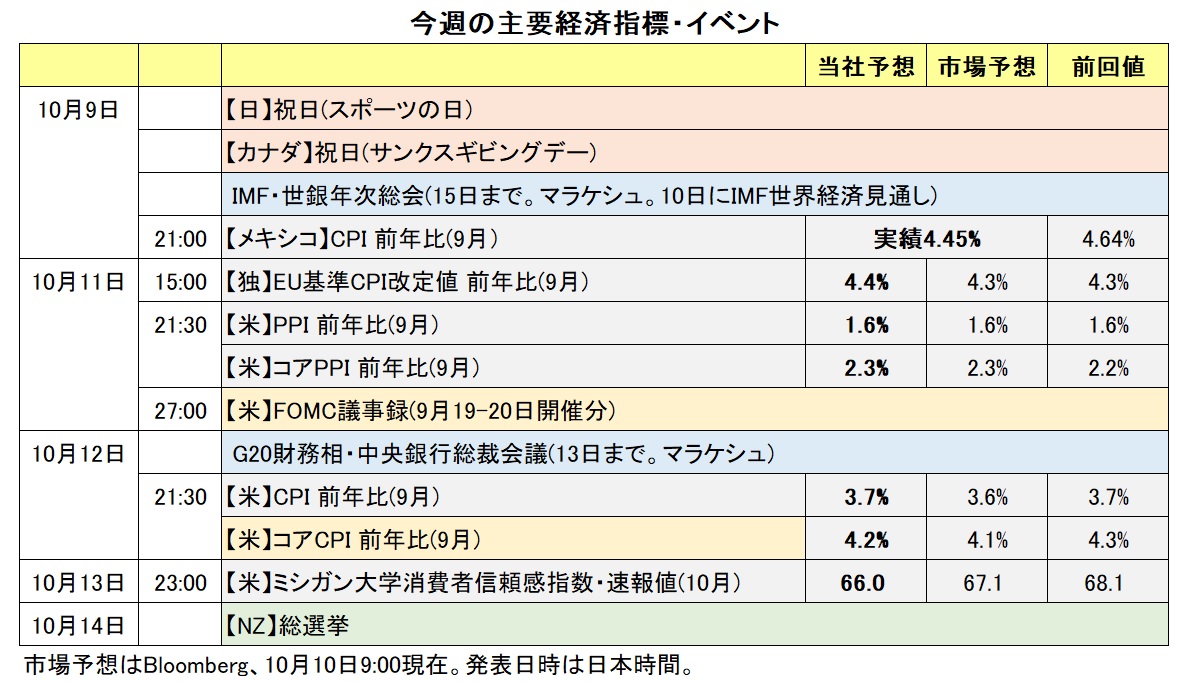

今週(10/9- )は、IMF・世銀総会、G20財務相・中央銀行総裁会議が予定されています。また、IMF世界経済見通しが公表されます。世界経済は一時期に比べてやや明るさを強めているようにもみえますが、果たしてどのような経済見通しが示されるでしょうか。モロッコ・マラケシュに集まった中銀関係者などの要人発言にも要注意でしょう。また、イスラエルとハマスの戦闘が続くのか、戦火が中東産油国に拡大しないか、見守る必要もありそうです。<西田>

*******

今週は、豪州やNZ、カナダの主要な経済指標の発表はありません。豪ドル/米ドルやNZドル/米ドル、カナダドルは、米国の経済指標や長期金利(10年物国債利回り)の影響を受けやすい地合いになりそうです。米長期金利が低下するなどすれば米ドルが全般的に弱含んで、豪ドル/米ドルやNZドル/米ドルは上値を試し、一方で米ドル/カナダドルは下値を試す展開が考えられます。

中東情勢には注意が必要かもしれません。中東の今後の状況次第では、リスクオフ(リスク回避)の動きが強まる可能性があります。その場合、豪ドル/円やNZドル/円などのクロス円は上値が重くなりそうです。

原油価格の動向にも注目です。原油価格の代表的な指標である米WTI原油先物は6日に一時1バレル=81ドル台へと下落したものの、中東情勢をめぐる懸念から9日には一時87ドル台へと反発しました。原油価格が一段と上昇すれば、カナダドルやメキシコペソの支援材料になりそうです。

NZでは14日(土)に総選挙が行われます。この結果次第では、NZドル/米ドルやNZドル/円、豪ドル/NZドルは、16日(月)に窓開け(金曜日の終値と月曜日の始値に著しい差が生じること)が発生する可能性があります。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:145.000円~150.000円>

10日時点のOIS(翌日物金利スワップ)に基づけば、市場がみるFRBの年内利上げの確率は3割弱まで低下しています。そして、その確率は24年に入ると一段と低下し、5月から9月にかけては2~3回の利下げが織り込まれています。

今週の注目材料は、米国のFOMC議事録(9月19—20日開催分)と9月CPI(消費者物価指数)でしょう。9月のFOMCでは「据え置き」が決定される一方で、「ドット・プロット」で年内1回の追加利上げが示唆されるなどタカ派的要素もありました。追加利上げに関して、FOMC内部でどのような議論があったか、一端が明らかになるでしょう。

9月CPIも大きな相場材料となる可能性があります。昨年9‐10月には本邦当局の円買い介入により、それまでの米ドル/円の上昇に歯止めがかかりました。ただ、米ドル/円の下落基調が明確になったのは、11月10日に発表された10月CPIが市場予想を下回り、米長期金利が大幅に低下したことが大きかったようです。果たして、同様の「CPIショック」は起こるでしょうか、それとも「逆CPIショック」となるのか、注意したいところです。

その他、イスラエルとハマスの戦闘の状況次第では、リスクオフ(リスク回避)が強まる可能性があり、強いリスクオフのもとでは米ドル/円に下押し圧力がくわわりそうです。<西田>

今週の注目通貨ペア②:<豪ドル/NZドル 予想レンジ:1.05500NZドル~1.07500NZドル>

RBA(豪中銀)は3日の政策会合で、政策金利を4.10%に据え置くことを決定しました。据え置きは4会合連続です。

RBAは声明で、「ある程度の金融政策のさらなる引き締めが必要になるかもしれないが、それはデータとリスク評価次第」と改めて表明。追加利上げの可能性を残しました。ただ、声明の内容は9月5日の会合時とほぼ同じ内容であり、そのため市場では11月7日の会合での利上げ観測が後退。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、RBA会合の前には4割程度織り込まれていた11月の利上げの確率は、10日12時時点で1割強へと低下しています。

RBNZ(NZ中銀)は4日の政策会合で、政策金利を5.50%に据え置くことを決定しました。据え置きは3会合連続です。

RBNZは声明で、「これまでの利上げが想定通りに経済活動とインフレ圧力を抑制している」と指摘。「NZの4-6月期のGDP成長率は(RBNZの)予想を上回ったが、成長見通しは引き続き低調だ」との見方を示しました。会合の議事要旨では、「政策金利は、より長期間にわたって(景気)抑制的な水準にとどまる必要があるかもしれない」との見解が示されました。

声明や議事要旨でRBNZが追加利上げに傾きつつある兆しはみられなかったことで、市場では11月29日の会合での利上げ観測が後退。OISによれば、RBNZ会合の前には約6割織り込まれていた11月の利上げの確率は、10日12時時点で3割程度へと低下しています。

RBAとRBNZのいずれも利上げ観測が後退したことで、金融政策面からみれば豪ドル/NZドルには明確な方向感が出にくいかもしれません。また、今週は豪州とNZの主要な経済指標の発表もありません。豪ドル/NZドルは1.06NZドル台を中心とした値動きになりそうです。

14日(土)にNZの総選挙が行われます。世論調査では、国民党(最大野党)が労働党(与党)をリードしており、国民党が第1党になるとみられています。ただ、国民党が第1党になったとしても単独では過半数に届かないと予想されており、他の政党と連立する必要がありそうです。選挙を受けて政治的な不透明感が高まる場合、NZドルが売られて豪ドル/NZドルは上昇する可能性があります。<八代>

今週の注目通貨ペア③:<米ドル/カナダドル 予想レンジ:1.34000カナダドル~1.38000カナダドル>

米ドル/カナダドルは5日に一時1.37801カナダドルへと上昇し、3月24日以来の高値をつけました。米国の長期金利(10年物国債利回り)の上昇や原油価格の下落が、米ドル/カナダドル上昇の主な要因です。

その後、米ドル/カナダドルは反落しました。6日に発表されたカナダの9月雇用統計が市場予想よりも強い結果だったことや、イスラエルとハマスとの大規模な衝突によって中東情勢をめぐる懸念から、原油価格が反発したためです。カナダの雇用統計の結果は、失業率が5.5%、雇用者数が前月比6.38万人増。市場予想はそれぞれ5.6%と2.00万人増でした。

今週はカナダの主要な経済指標の発表はなく、米ドル/カナダドルは米国の長期金利や原油価格の動向に影響を受けやすい地合いになりそうです。米長期金利が低下する、あるいは原油価格が上昇すれば、米ドル/カナダドルは下値を試す展開になると考えられます。米ドル/カナダドルの目先の下値メドとして、9月29日安値の1.34139カナダドルが挙げられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。