米長期金利が米ドル/円を押し上げ!?

2023/09/06 08:11

【ポイント】

・米FRBの利上げ打ち止め感強まる

・それでも米ドル/円堅調は米長期金利上昇が背景!?

・国債需給の悪化が米金利上昇要因に?

5日時点のOIS(翌日物金利スワップ)によれば、市場が織り込むFRB追加利上げの確率は、9月20日FOMCで6%、11月1日FOMCまでの45%が最も高く、その後は低下し、24年5月以降は利下げの確率が5割を超えています。つまり、市場のメインシナリオは、「7月の利上げで打ち止め、24年5月に利下げ開始」です。

足もとで米ドル/円が堅調に推移しているのは、日米の政策金利差がしばらく維持されるとの観測もさることながら、長期金利が上昇基調にあるためでしょう。

ダドリー前NY連銀総裁は長期金利の上昇を予想。根拠として、長期金利を分解したうえで、各要素を以下のように考えています。

長期金利=実質中立金利+インフレ率+タームプレミアム

4.5% = 1.0% + 2.5% + 1.0%

ここで、中立金利は、景気を刺激も抑制もしない金利、タームプレミアムは主に資金を長期に固定することに伴うリスクを反映した上乗せ金利です。

さらに、以下の理由から長期金利がさらに上昇する可能性があります。

・大幅な利上げにかかわらず景気は底堅く推移しており、実質中立金利が上昇している。

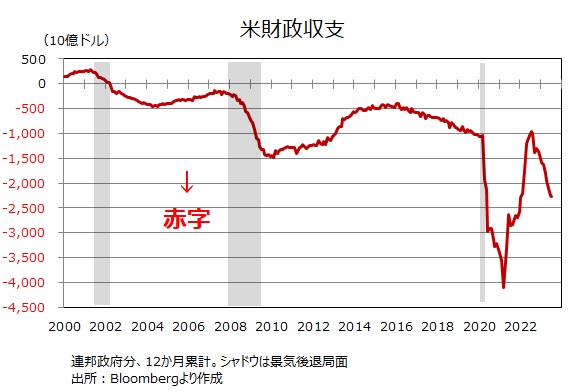

・財政赤字が拡大しており、米国債の格下げが示唆するようにタームプレミアムが上昇している。

財政赤字はコロナショック直後に急拡大した後に縮小していましたが、昨夏以降に再び拡大傾向にあります。今年7月までの1年間の財政赤字は2.26兆ドルに達しています。それだけ巨額の国債が発行されています。

加えて、FRBは保有国債を縮小するQT(量的引き締め)を実施しています。その額は、米国債だけで年間7,200億ドル、住宅ローン担保証券が同4,200億ドルで、計1.14兆ドルの債券が市場に供給されていることになります。

足もとでは金利上昇を見込んで社債の発行が増加しているとの指摘もあり、債券市場の需給悪化が長期金利を一段と押し上げるかもしれません。

*******

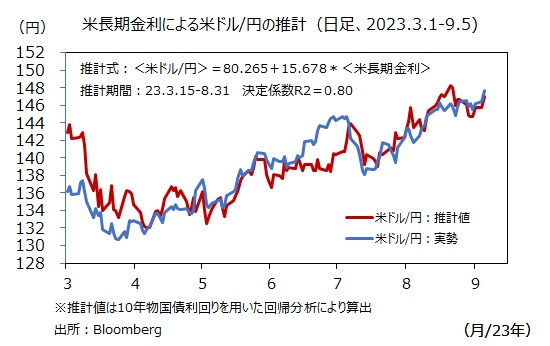

シリコンバレー銀行の破たんによる金融不安発生後の3月15日から8月31日までの期間で米ドル/円を長期金利で推計した結果、以下の推計式が得られました。

<米ドル/円>=80.265+15.678*<米長期金利>

推計期間:23.3.15-8.31 決定係数R2=0.80

この推計式を用いれば、長期金利が4.5%の時に、米ドル/円は150.814円との結果を得ることができます。政府・日銀の円買い介入がなければ・・・との前提が必要かもしれませんが。

・米FRBの利上げ打ち止め感強まる

・それでも米ドル/円堅調は米長期金利上昇が背景!?

・国債需給の悪化が米金利上昇要因に?

5日時点のOIS(翌日物金利スワップ)によれば、市場が織り込むFRB追加利上げの確率は、9月20日FOMCで6%、11月1日FOMCまでの45%が最も高く、その後は低下し、24年5月以降は利下げの確率が5割を超えています。つまり、市場のメインシナリオは、「7月の利上げで打ち止め、24年5月に利下げ開始」です。

足もとで米ドル/円が堅調に推移しているのは、日米の政策金利差がしばらく維持されるとの観測もさることながら、長期金利が上昇基調にあるためでしょう。

ダドリー前NY連銀総裁は長期金利の上昇を予想。根拠として、長期金利を分解したうえで、各要素を以下のように考えています。

長期金利=実質中立金利+インフレ率+タームプレミアム

4.5% = 1.0% + 2.5% + 1.0%

ここで、中立金利は、景気を刺激も抑制もしない金利、タームプレミアムは主に資金を長期に固定することに伴うリスクを反映した上乗せ金利です。

さらに、以下の理由から長期金利がさらに上昇する可能性があります。

・大幅な利上げにかかわらず景気は底堅く推移しており、実質中立金利が上昇している。

・財政赤字が拡大しており、米国債の格下げが示唆するようにタームプレミアムが上昇している。

財政赤字はコロナショック直後に急拡大した後に縮小していましたが、昨夏以降に再び拡大傾向にあります。今年7月までの1年間の財政赤字は2.26兆ドルに達しています。それだけ巨額の国債が発行されています。

加えて、FRBは保有国債を縮小するQT(量的引き締め)を実施しています。その額は、米国債だけで年間7,200億ドル、住宅ローン担保証券が同4,200億ドルで、計1.14兆ドルの債券が市場に供給されていることになります。

足もとでは金利上昇を見込んで社債の発行が増加しているとの指摘もあり、債券市場の需給悪化が長期金利を一段と押し上げるかもしれません。

*******

シリコンバレー銀行の破たんによる金融不安発生後の3月15日から8月31日までの期間で米ドル/円を長期金利で推計した結果、以下の推計式が得られました。

<米ドル/円>=80.265+15.678*<米長期金利>

推計期間:23.3.15-8.31 決定係数R2=0.80

この推計式を用いれば、長期金利が4.5%の時に、米ドル/円は150.814円との結果を得ることができます。政府・日銀の円買い介入がなければ・・・との前提が必要かもしれませんが。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。