米PCE、日銀会合を経て、米ドル/円は160円を目指す⁉

2024/04/27 06:08

【ポイント】

・3月米PCEはインフレ再加速の兆候を示す

・日銀会合や総裁会見では「円安」けん制なし!?

・米ドル/円は160円を目指すか

26日のNY市場で、米ドル/円は一時158.387円まで上昇。日銀金融政策決定会合や植田総裁の記者会見で「金融緩和」を継続する姿勢が示され、「円安」に対するけん制がなかったこと、そして米国のPCE(個人消費支出)デフレーターや前日のGDPを受けて米FRBの利下げ観測が後退したことなどが材料でした。

来週(4/29- )は、米FOMCや3月雇用統計の発表などがあり、米ドル/円が(終値ベースで)86年以来となる160円を目指すのか、その場合に本邦当局が「円買い」介入に踏み切るのか、大いに注目されるところでしょう。

なお、米ドル/円が26日に急伸したことで、この1カ月半の上昇幅は10円程度となっており、2月13日に神田財務官が「(年初来の)1カ月半で10円(の米ドル高円安)は急速」と述べた状況と同じです。「神田ルール」と呼ぶほどではないでしょうが、気になるところです。

*******

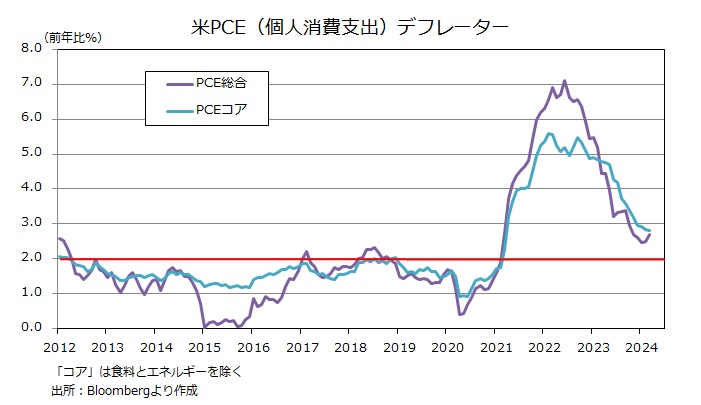

米国の3月PCE(個人消費支出)デフレーターは前年比2.7%と、前月の2.5%から伸びが高まり、市場予想(2.6%)も上回りました。食料とエネルギーを除くコアは同2.8%と、前月の2.8%と同じで市場予想(2.7%)を上回りました。

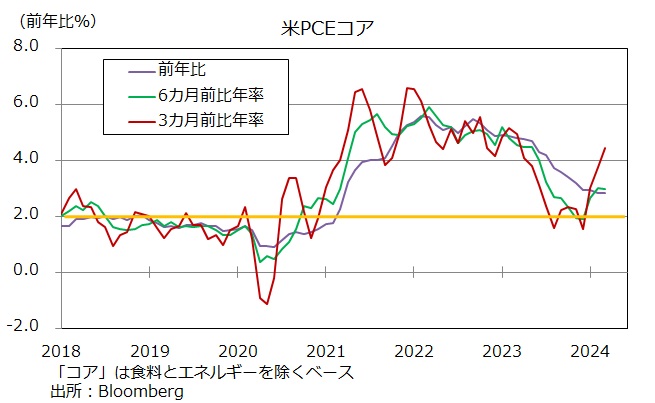

PCEコアデフレーターは3月に前月比0.3%と3カ月連続で高めの伸びでした。3カ月前比年率でみれば4.4%でした。3カ月前比年率は変化を早く捉えることができる一方で、変動が大きいためダマシも多く、割り引いてみる必要はあります。それでも、インフレ再加速の兆候は気になるところです。

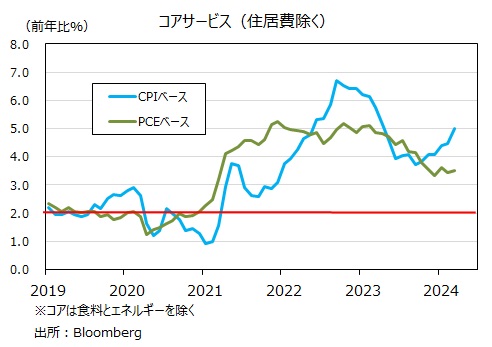

労働コストを強く反映するとしてFRBが注目するPCEコアサービス(住居費を除く)は前年比3.5%と、今年に入って3%台半ばでの伸びが続いています。伸びが高まっているCPIベースほどではありませんが、こちらも懸念されます。

なお、3月のPCE(個人消費支出)は前月比0.8%、インフレ分を考慮した実質ベースでは同0.5%と堅調でした。アトランタ連銀のGDPNow(短期予測モデル)によれば、26日時点で4-6月期GDPは前期比年率3.9%。四半期が始まったばかりであり、今後の経済データ次第で予測は大きく変わるでしょうが、4-6月期の滑り出しも悪くないと言えそうです。

*******

日銀は26日の金融政策決定会合で現状維持を決定。政策金利(無担保コールレート翌日物)を0~0.1%に誘導。長期国債の買入れは、「3月に決定された方針に沿う」、すなわち、これまでと同程度の金額で継続するとのこと。前日には、長期国債買入れの減額が検討されるとの報道もありましたが、実現しませんでした。

「経済・物価情勢の展望(展望レポート)」では、24年度の物価見通しが上方修正されましたが、25年度と新たに加えられた26年度についてはCPI(生鮮食品を除く)がいずれも1.9%と、「2%の物価目標を持続的・安定的に達成する」とも言えない状況。「だから緩和的な金融政策を続けます」とのメッセージとも受け取れます。

植田総裁は記者会見で「円安」について、24年度見通しの上方修正に若干の影響が含まれるものの、「今のところ大きな影響を与えているということではない」と説明。「無視しえない影響が発生するということであれば、金融政策上の考慮あるいは判断材料となる」と述べました。つまり、足もとの「円安」を当面は静観するということかもしれません。

・3月米PCEはインフレ再加速の兆候を示す

・日銀会合や総裁会見では「円安」けん制なし!?

・米ドル/円は160円を目指すか

26日のNY市場で、米ドル/円は一時158.387円まで上昇。日銀金融政策決定会合や植田総裁の記者会見で「金融緩和」を継続する姿勢が示され、「円安」に対するけん制がなかったこと、そして米国のPCE(個人消費支出)デフレーターや前日のGDPを受けて米FRBの利下げ観測が後退したことなどが材料でした。

来週(4/29- )は、米FOMCや3月雇用統計の発表などがあり、米ドル/円が(終値ベースで)86年以来となる160円を目指すのか、その場合に本邦当局が「円買い」介入に踏み切るのか、大いに注目されるところでしょう。

なお、米ドル/円が26日に急伸したことで、この1カ月半の上昇幅は10円程度となっており、2月13日に神田財務官が「(年初来の)1カ月半で10円(の米ドル高円安)は急速」と述べた状況と同じです。「神田ルール」と呼ぶほどではないでしょうが、気になるところです。

*******

米国の3月PCE(個人消費支出)デフレーターは前年比2.7%と、前月の2.5%から伸びが高まり、市場予想(2.6%)も上回りました。食料とエネルギーを除くコアは同2.8%と、前月の2.8%と同じで市場予想(2.7%)を上回りました。

PCEコアデフレーターは3月に前月比0.3%と3カ月連続で高めの伸びでした。3カ月前比年率でみれば4.4%でした。3カ月前比年率は変化を早く捉えることができる一方で、変動が大きいためダマシも多く、割り引いてみる必要はあります。それでも、インフレ再加速の兆候は気になるところです。

労働コストを強く反映するとしてFRBが注目するPCEコアサービス(住居費を除く)は前年比3.5%と、今年に入って3%台半ばでの伸びが続いています。伸びが高まっているCPIベースほどではありませんが、こちらも懸念されます。

なお、3月のPCE(個人消費支出)は前月比0.8%、インフレ分を考慮した実質ベースでは同0.5%と堅調でした。アトランタ連銀のGDPNow(短期予測モデル)によれば、26日時点で4-6月期GDPは前期比年率3.9%。四半期が始まったばかりであり、今後の経済データ次第で予測は大きく変わるでしょうが、4-6月期の滑り出しも悪くないと言えそうです。

*******

日銀は26日の金融政策決定会合で現状維持を決定。政策金利(無担保コールレート翌日物)を0~0.1%に誘導。長期国債の買入れは、「3月に決定された方針に沿う」、すなわち、これまでと同程度の金額で継続するとのこと。前日には、長期国債買入れの減額が検討されるとの報道もありましたが、実現しませんでした。

「経済・物価情勢の展望(展望レポート)」では、24年度の物価見通しが上方修正されましたが、25年度と新たに加えられた26年度についてはCPI(生鮮食品を除く)がいずれも1.9%と、「2%の物価目標を持続的・安定的に達成する」とも言えない状況。「だから緩和的な金融政策を続けます」とのメッセージとも受け取れます。

植田総裁は記者会見で「円安」について、24年度見通しの上方修正に若干の影響が含まれるものの、「今のところ大きな影響を与えているということではない」と説明。「無視しえない影響が発生するということであれば、金融政策上の考慮あるいは判断材料となる」と述べました。つまり、足もとの「円安」を当面は静観するということかもしれません。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。