米GDPを受けて米利下げ観測が一段と後退

2024/04/26 07:46

アップデート<26日09:00>:

東京都区部CPI :前年比1.8%←予想2.5%

同上(除く生鮮食品) : 同 1.6%← 同2.2%

同上(除く生鮮・エネルギー):同 1.8%← 同2.7%

東京都による高校授業料の実質無償化が影響した模様。

特殊要因があったことで市場の反応は限定的。

【ポイント】

・米GDPは詳細をみれば比較的堅調。インフレ指標は加速

・市場が織り込むFOMCの利下げは「年内は9月1回のみ」

・日銀会合や総裁会見、米PCEの結果次第では米ドル/円が動きそう

米GDPの発表を受けて、米利下げ観測が一段と後退。米ドル/円はGDP発表直後に一時155.699円をつけました。本日発表の4月東京都区部CPI、日銀の金融政策決定会合、植田総裁の記者会見、そして米国の3月PCE(個人消費支出)デフレーターなどの結果次第では、日米金融政策見通しに変化が生じ、米ドル/円が大きく変動するかもしれません。

状況によっては本邦当局による為替介入の可能性もあるため、明日27日からのGW(大型連休)に向けて要注意でしょう。

■米ドル/円については、本日のテクニカル・ポイント「注目の日銀会合!米ドル/円の動向は?」もご覧ください(マイページへのログインが必要です)。

*******

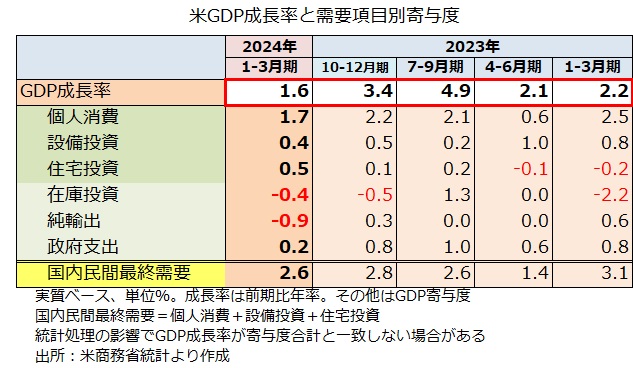

米国の1-3月期GDP(国内総生産)は前期比年率1.6%と、前期実績(3.4%)および市場予想(2.5%)を大きく下回りました。このため米長期金利(10年物国債利回り)は低下で反応しました。

しかし、すぐに、インフレ指標であるGDPデフレーターが前期比年率3.1%と前期(1.6%)から加速したことが意識されました。長期金利が反発して一時4.74%と、昨年11月以来の水準まで上昇。米ドル/円の上昇要因となりました。1-3月期のPCEコアデフレーター(※)は前期比年率3.7%と、前期(2.0%)から大幅に加速しており、本日26日に発表される3月のPCEコアデフレーターも上振れする可能性がありそうです(市場予想は前年比2.7%)。

※PCE(個人消費支出)はGDPの1項目。GDPと同時に四半期のPCEや同デフレーターが発表されます。通常、月次PCEはGDPの翌日に発表されます。コアは食料とエネルギーを除く。

なお、1-3月期GDPは伸び率が大きく鈍化しましたが、国内民間最終需要(=個人消費+設備投資+住宅投資)の寄与度(※)は2.6%と、前期(2.8%)とほぼ同じで国内景気の堅調さを示しました。GDPの足を引っ張ったのは、在庫投資と純輸出。とりわけ、純輸出(=輸出-輸入)のマイナス寄与は輸入が大きく増えたことが原因。輸入の増加はやはり国内景気の堅調さを示唆しています。

※GDPの伸び率のうち何%分を説明しているかを示したもの。

*******

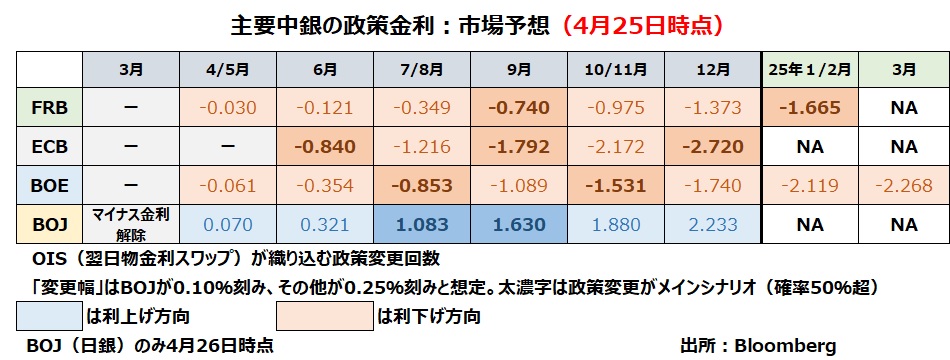

25日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込むFOMCのメインシナリオ(確率50%超=政策変更0.50回超)は、「年内の利下げが9月1回のみ。25年1月に追加利下げ」です。GDP発表前と比べて「9月利下げ」は変わりませんが、確率は低下。また、追加利下げは今年12月から25年1月へと後ズレしました。

※GW中のファンダメ・ポイントの配信予定は以下の通り<予定および内容は変更になる可能性があります>

4/27 米PCE(&日銀会合に対する欧米市場の反応)<未定>

4/29 【株価指数】

4/30 通常通り

5/ 1 通常通り

5/ 2 通常通り(FOMC結果)

5/ 3 通常通り

5/ 4 米雇用統計<未定>

5/ 6 【株価指数】

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。