FOMC議事録:タカ派的内容も、既に「過去の話」か?

2023/10/12 07:14

【ポイント】

・FOMC後の長期金利上昇によって「据え置き」派が過半数に?

・焦点は「抑制的な政策水準をどれだけ長く維持するか」へ

・UAWストライキ、学生ローン返済再開、シャットダウンなどのリスク要因に言及

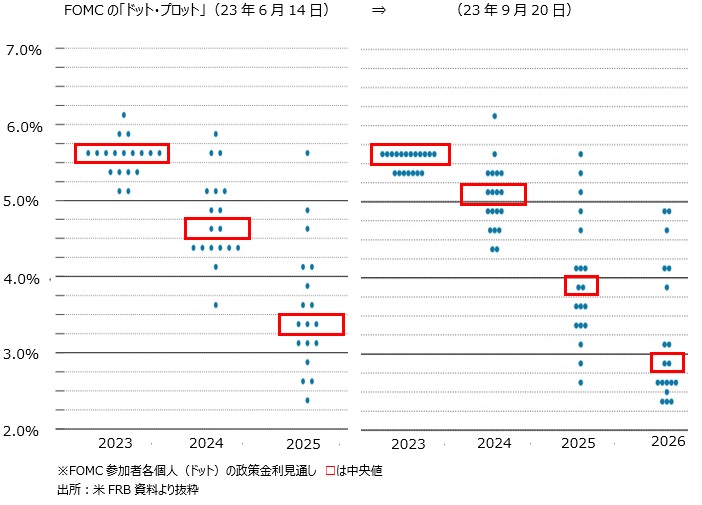

9月19-20日に開催された米FOMCは政策金利の据え置きを決定しました。ただ、参加者の政策金利見通しである「ドット・プロット」の中央値が年内の追加利上げを示唆するなど、タカ派的でした。11日に公表された議事録はそれを裏付ける内容でした。

ただ、その後の長期金利上昇は、FOMC内のパワーバランスを「追加利上げ」派から「据え置き」派にシフトさせた可能性が高そうです。今後の焦点は、FOMCが「高金利」をいつまで維持するか、その間にインフレ率が顕著に鈍化して2%目標の達成が現実味を帯びるか、に絞られそうです。

*******

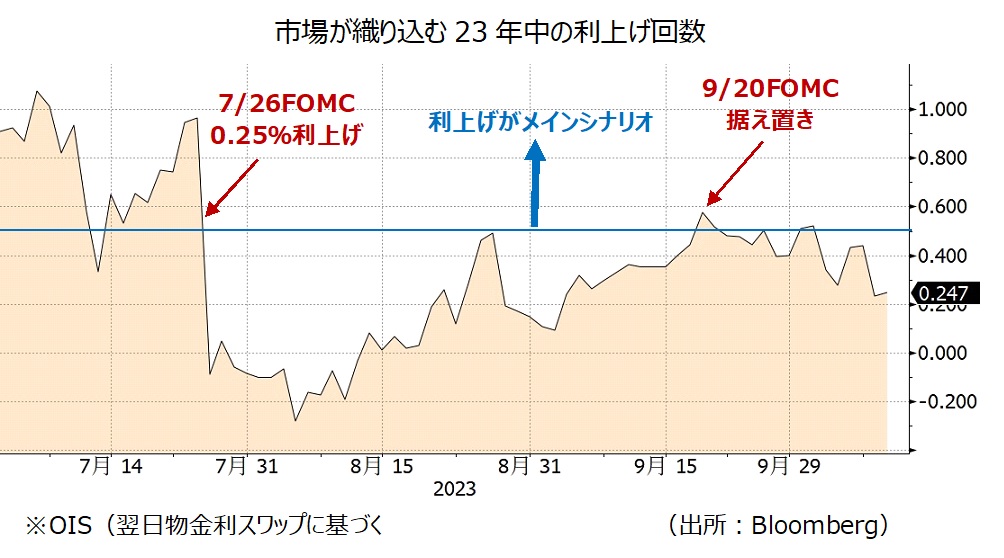

米長期金利は9月中旬以降に上げ足を速め、10月6日には一時4.89%と、07年8月以来の高値をつけました。これは、FOMCが「最後」の利上げを行った7月26日の水準を約1%、前回FOMC直後の水準を約0.50%上回っています。足もとで、長期金利の上昇を理由の一つとして、追加利上げに慎重なFOMC参加者の発言が増えています。

9月の「ドット・プロット」では、FOMC参加者19人中12人が年内に0.25%の追加利上げを予想、残る7人が据え置きを予想していました。その後に3人以上が「追加利上げ」から「据え置き」にシフトし、「据え置き」が過半数になったとしても不思議ではないでしょう。

12日のOIS(翌日物金利スワップ)に基づけば、市場が織り込む年内の利上げ(0.25%幅)は0.25回まで低下しており、据え置き見通しが強まっていることを示しています。

今後の焦点は、いつ利下げに転じるかにシフトしそうです。上述のOISに基づけば、市場が5割超の確率(=メインシナリオ)で0.25%利下げを織り込むのは24年6月以降です。その時点までにFOMCは2%の物価目標達成を確信しているでしょうか。

*******

FOMC議事録で注目されたのは以下のポイントです。

景気を下押しするリスク要因として、UAW(全米自動車労組)のストライキが頻繁に言及されたこと。

政策金利(5.25-5.50%)は抑制的水準にあり、意図した通りに景気にブレーキをかけていると判断されたこと。

消費者ローンの金利上昇や財政支援のはく落、学生ローンの返済再開によって、家計の財政状況が厳しくなっていること。

労働市場は引き続きタイトながら、求人件数の減少、求人倍率の低下、自発的失業率の低下、週平均労働時間の減少など、労働需要の低下を示唆する指標が増えていること。

FOMCが重視する、住居費を除くコアサービス価格に顕著な鈍化がみられないこと(=インフレ目標の達成に自信が持てないこと)。

シャットダウン(政府機能の一部停止)が長期化すれば景気にネガティブであり、また経済指標の発表が遅れて政策判断を困難にすること(10月1日でのシャットダウンは回避されましたが、11月17日のシャットダウンの可能性は残っています)。

今後の政策判断はデータ次第であること。そして、数人の参加者は、政策判断と(市場との)コミュニケーションの焦点は、「政策金利がどこまで上昇するか」から「政策金利を抑制的な水準にどれだけ長く維持するか」にシフトすべきだと考えたこと。

・FOMC後の長期金利上昇によって「据え置き」派が過半数に?

・焦点は「抑制的な政策水準をどれだけ長く維持するか」へ

・UAWストライキ、学生ローン返済再開、シャットダウンなどのリスク要因に言及

9月19-20日に開催された米FOMCは政策金利の据え置きを決定しました。ただ、参加者の政策金利見通しである「ドット・プロット」の中央値が年内の追加利上げを示唆するなど、タカ派的でした。11日に公表された議事録はそれを裏付ける内容でした。

ただ、その後の長期金利上昇は、FOMC内のパワーバランスを「追加利上げ」派から「据え置き」派にシフトさせた可能性が高そうです。今後の焦点は、FOMCが「高金利」をいつまで維持するか、その間にインフレ率が顕著に鈍化して2%目標の達成が現実味を帯びるか、に絞られそうです。

*******

米長期金利は9月中旬以降に上げ足を速め、10月6日には一時4.89%と、07年8月以来の高値をつけました。これは、FOMCが「最後」の利上げを行った7月26日の水準を約1%、前回FOMC直後の水準を約0.50%上回っています。足もとで、長期金利の上昇を理由の一つとして、追加利上げに慎重なFOMC参加者の発言が増えています。

9月の「ドット・プロット」では、FOMC参加者19人中12人が年内に0.25%の追加利上げを予想、残る7人が据え置きを予想していました。その後に3人以上が「追加利上げ」から「据え置き」にシフトし、「据え置き」が過半数になったとしても不思議ではないでしょう。

12日のOIS(翌日物金利スワップ)に基づけば、市場が織り込む年内の利上げ(0.25%幅)は0.25回まで低下しており、据え置き見通しが強まっていることを示しています。

今後の焦点は、いつ利下げに転じるかにシフトしそうです。上述のOISに基づけば、市場が5割超の確率(=メインシナリオ)で0.25%利下げを織り込むのは24年6月以降です。その時点までにFOMCは2%の物価目標達成を確信しているでしょうか。

*******

FOMC議事録で注目されたのは以下のポイントです。

景気を下押しするリスク要因として、UAW(全米自動車労組)のストライキが頻繁に言及されたこと。

政策金利(5.25-5.50%)は抑制的水準にあり、意図した通りに景気にブレーキをかけていると判断されたこと。

消費者ローンの金利上昇や財政支援のはく落、学生ローンの返済再開によって、家計の財政状況が厳しくなっていること。

労働市場は引き続きタイトながら、求人件数の減少、求人倍率の低下、自発的失業率の低下、週平均労働時間の減少など、労働需要の低下を示唆する指標が増えていること。

FOMCが重視する、住居費を除くコアサービス価格に顕著な鈍化がみられないこと(=インフレ目標の達成に自信が持てないこと)。

シャットダウン(政府機能の一部停止)が長期化すれば景気にネガティブであり、また経済指標の発表が遅れて政策判断を困難にすること(10月1日でのシャットダウンは回避されましたが、11月17日のシャットダウンの可能性は残っています)。

今後の政策判断はデータ次第であること。そして、数人の参加者は、政策判断と(市場との)コミュニケーションの焦点は、「政策金利がどこまで上昇するか」から「政策金利を抑制的な水準にどれだけ長く維持するか」にシフトすべきだと考えたこと。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。