政府・日銀の為替介入はあるか。22年の経験

2023/06/28 07:29

【ポイント】

・22年9-10月に政府・日銀は3回計9兆円超の介入を実施

・米ドル/円が145-150円のレンジでは介入を警戒すべき

・金融政策には22年と現在で違いがあり、当局は米ドル/円の下落を「待つ」姿勢かも

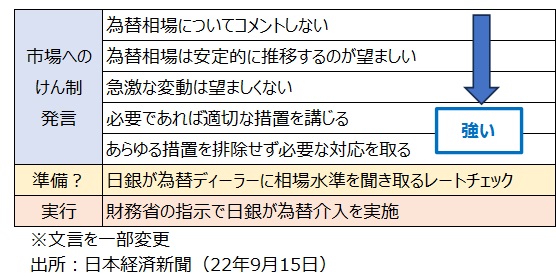

神田財務官は26日、円安の進行について、相場動向を「高い緊張感をもって注視する」、「足もとは急速で一方的だとみられる。行き過ぎた動きには適切に対応したい」などと述べ、「(介入も含めて)あらゆるオプションを排除しない」との認識を示しました。それらの発言は介入の準備を始めているサインと受け取るべきかもしれません。

政府・日銀は昨年9-10月に3度の介入を行いました。当時を振り返っておきましょう。

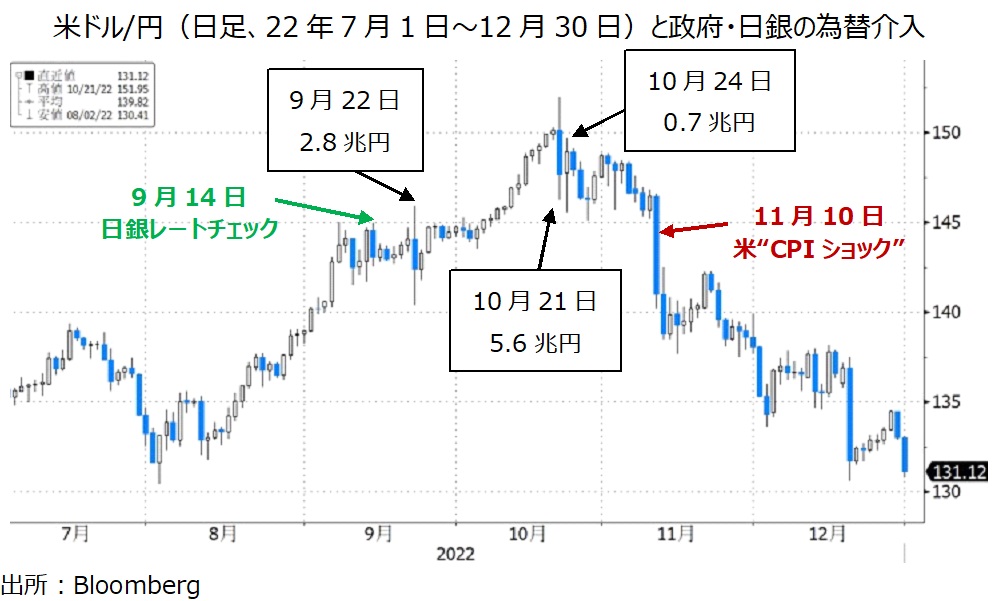

9月14日:日銀によるレートチェック(介入準備?)(当日高安:144.96円⇒142.55円

出所:Bloomberg)

9月22日:2.8兆円の円買い介入(同上:145.90円⇒140.36円)

10月21日:5.6兆円の円買い介入(同上:151.95円⇒146.23円)

10月24日:0.7兆円の円買い介入(同上:149.71円⇒145.56円)

結果からみれば、レートチェックによる円安けん制や第1回目の介入はわずか1日の効果しかありませんでした。2回目の介入は1回目よりも6円上昇した水準で実施され、過去最大規模でした。週明けに2営業日連続での3回目の介入が入ったこともあって、米ドル/円はようやくピークアウトしました。

もっとも、米ドル/円が大きく下落したのは、11月10日発表の米CPI(消費者物価指数)が市場予想を下回り、FRBの追加利上げの観測が後退した場面でした。介入でスピードを調整すること(スムージングオペ)はできても、トレンドの転換にはファンダメンタルズの変化が必要ということかもしれません。

今回は介入があるのか

昨年8—10月に比べて、今回の方が円安進行のスピードはゆっくりしています。ただ、130円程度から上昇が始まって145円に接近しているという状況は当時とよく似ています。昨年の3回の介入があった145円~150円のレンジでは介入を警戒する必要がありそうです。

当時と今回では、日米の金融政策の方向性に差があります。当時は、FRBが利上げを継続し、日銀が大規模緩和を継続するというのが相場形成の大前提でした。足もとでは、FRBの打ち止めが接近しているとみられ、日銀も大規模緩和、とりわけYCC(イールドカーブ・コントロール)を修正する可能性があります。したがって、早晩、金融政策が方向転換し、米ドル/円は下落基調になるかもしれません。本邦当局はそのタイミングを待とうとするかもしれません。ただ、足もとの円安がスピードを速めるならば、介入が現実味を帯びるでしょう。

・22年9-10月に政府・日銀は3回計9兆円超の介入を実施

・米ドル/円が145-150円のレンジでは介入を警戒すべき

・金融政策には22年と現在で違いがあり、当局は米ドル/円の下落を「待つ」姿勢かも

神田財務官は26日、円安の進行について、相場動向を「高い緊張感をもって注視する」、「足もとは急速で一方的だとみられる。行き過ぎた動きには適切に対応したい」などと述べ、「(介入も含めて)あらゆるオプションを排除しない」との認識を示しました。それらの発言は介入の準備を始めているサインと受け取るべきかもしれません。

政府・日銀は昨年9-10月に3度の介入を行いました。当時を振り返っておきましょう。

9月14日:日銀によるレートチェック(介入準備?)(当日高安:144.96円⇒142.55円

出所:Bloomberg)

9月22日:2.8兆円の円買い介入(同上:145.90円⇒140.36円)

10月21日:5.6兆円の円買い介入(同上:151.95円⇒146.23円)

10月24日:0.7兆円の円買い介入(同上:149.71円⇒145.56円)

結果からみれば、レートチェックによる円安けん制や第1回目の介入はわずか1日の効果しかありませんでした。2回目の介入は1回目よりも6円上昇した水準で実施され、過去最大規模でした。週明けに2営業日連続での3回目の介入が入ったこともあって、米ドル/円はようやくピークアウトしました。

もっとも、米ドル/円が大きく下落したのは、11月10日発表の米CPI(消費者物価指数)が市場予想を下回り、FRBの追加利上げの観測が後退した場面でした。介入でスピードを調整すること(スムージングオペ)はできても、トレンドの転換にはファンダメンタルズの変化が必要ということかもしれません。

今回は介入があるのか

昨年8—10月に比べて、今回の方が円安進行のスピードはゆっくりしています。ただ、130円程度から上昇が始まって145円に接近しているという状況は当時とよく似ています。昨年の3回の介入があった145円~150円のレンジでは介入を警戒する必要がありそうです。

当時と今回では、日米の金融政策の方向性に差があります。当時は、FRBが利上げを継続し、日銀が大規模緩和を継続するというのが相場形成の大前提でした。足もとでは、FRBの打ち止めが接近しているとみられ、日銀も大規模緩和、とりわけYCC(イールドカーブ・コントロール)を修正する可能性があります。したがって、早晩、金融政策が方向転換し、米ドル/円は下落基調になるかもしれません。本邦当局はそのタイミングを待とうとするかもしれません。ただ、足もとの円安がスピードを速めるならば、介入が現実味を帯びるでしょう。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。