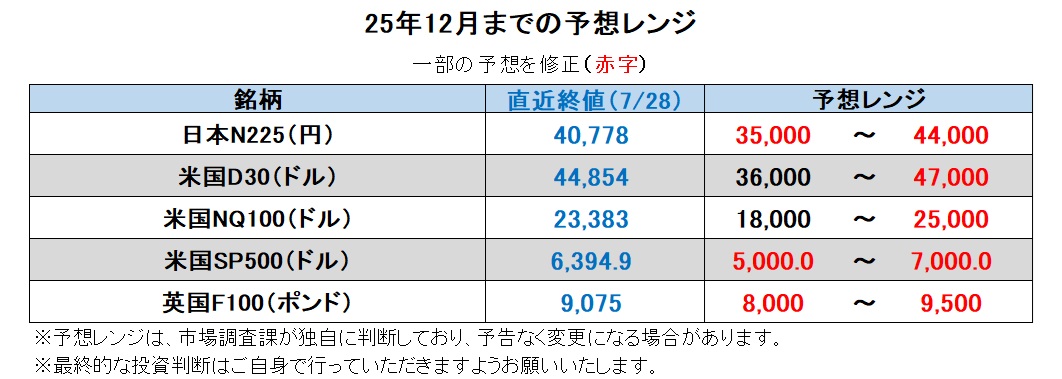

25年12月までの為替相場展望(アップデート)

2025/07/29 12:30

| 本レポートは、7月1日配信の「マネースクエア四季報」で提示した25年12月までの為替相場見通しをアップデートしたものです。 |

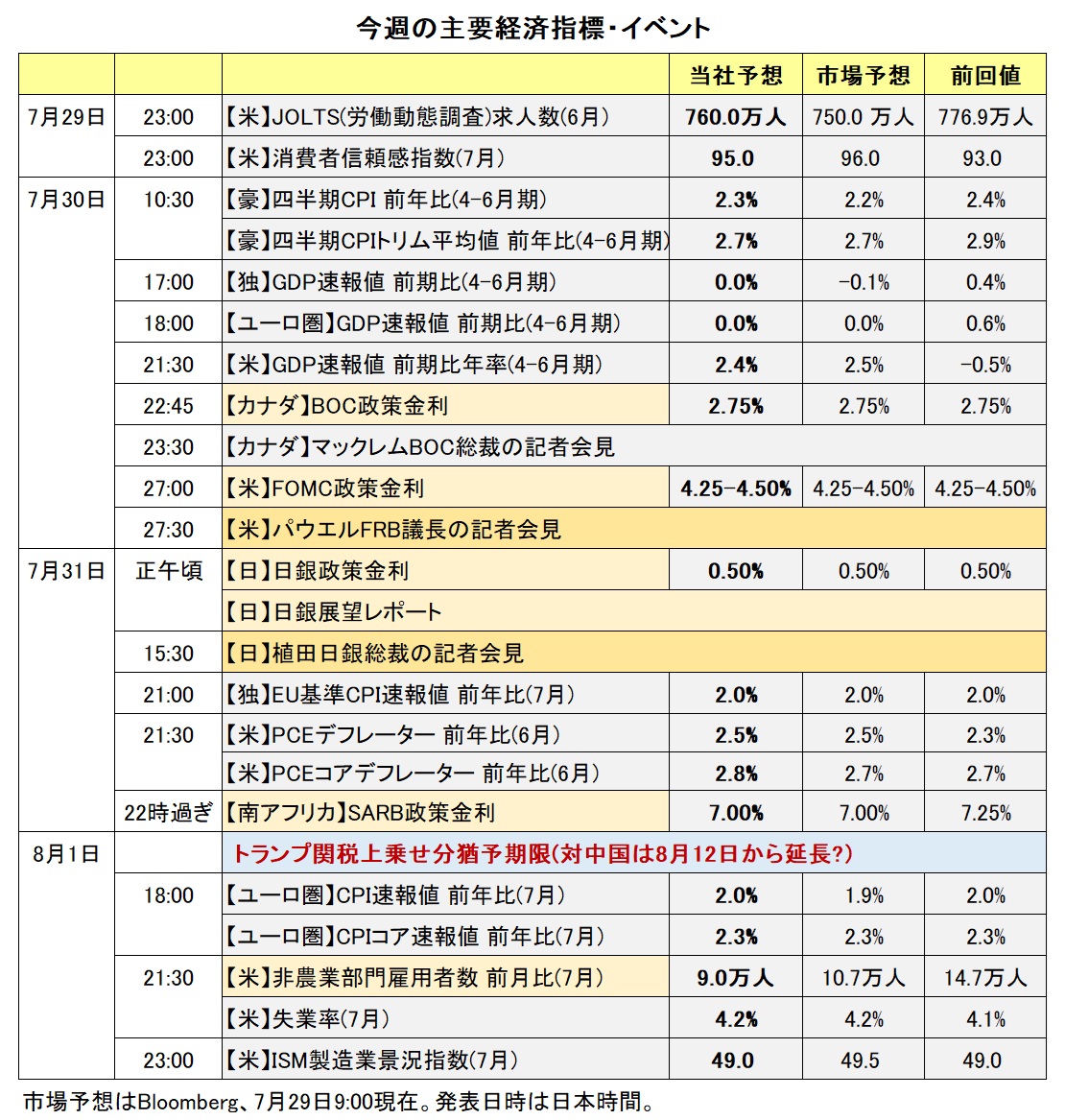

8月1日の関税(上乗せ分)発動前にトランプ政権は、日本、EU(欧州連合)と関税交渉で合意。中国とは関税停止期間を11月12日まで延期する方向で協議中です。高率関税が世界経済にダメージを与えるとの懸念は後退。これにより、リスクオンのムードが高まって、S&P500やナスダック100は連続して高値を更新しました。

もっとも、高率関税が回避されたとしても、楽観は禁物かもしれません。日本やEUは15%、英国は10%の関税を課せられます。多くの貿易相手国からの輸入品には最低10%の一律関税を課せられることになります。自動車には最大25%、鉄鋼・アルミには50%の関税がかけられます。今後、医薬品や半導体、木材、その他の品目別関税も検討されています。

「トランプ関税」の全容はいまだ明らかでなく、その影響はこれからも様々な形で出てくる可能性が高そうです。関税発動前に駆け込み輸入の増加が観測されましたが、それをもとにした在庫での対応にも限界はあるでしょう。関税分が最終価格に転嫁されて(主に米国内の)物価上昇要因になったり、駆け込みの反動で輸出国の製造業活動にブレーキがかかったりするかもしれません。そうした影響を見極めることが重要となりそうです。

トランプ減税を実現させるためのOBBBA(予算調整法)は7月4日に成立しました。デットシーリング(債務上限)が引上げられ、米国政府がデフォルト(債務不履行)する危機は去りました。超党派のCBO(議会予算局)は、OBBBAによって財政赤字が10年間で3.4兆ドル増加すると試算しています。しかし、これまでのところ債券市場の反応は限定的のようです。

債券市場は、これから本格化する26年度予算の審議(※)で、減税を賄うための大幅な歳出削減が決定されるかどうかを見守っているのかもしれません。歳出削減が社会保障や医療保険などのセーフティーネットを脅かさないかチェックする必要もありそうです。26年度予算がタイムリーに成立しなければ、シャットダウン(政府機関の一部閉鎖)の可能性があります。一方で、歳出削減が不十分であれば、国債の増発によって「悪い金利上昇」がもたらされるかもしれません。

※26年度は25年10月から26年9月までの1年間。OBBBAは25年度予算を補完するもの。

日本では、参院選後の政局が引き続き不透明です。両院で少数与党に転落した自公の政権運営はどうなるのか。野党が要求する消費税減税は実現するのか。財政悪化が懸念されれば、約17年ぶりの高水準にある長期金利(10年物国債利回り)に一段の上昇圧力が加わるかもしれません。日米関税合意を受けて、日銀の利上げ観測が高まるかどうかにも要注目でしょう。<西田>

【注目のイベント】

8月20-22日 第9回アフリカ開発会議(TICAD9)

8月21-23日 米ジャクソンホール会議「変化する労働市場・・・」

9月 ノルウェー議会選挙

10月13日 大阪・関西万博閉幕(4月13日~ )

10月17日 IMF・世銀総会開幕

※英ポンドやトルコリラ、南アフリカランドについては、デイリーやウィークリーのレポートをご覧ください。

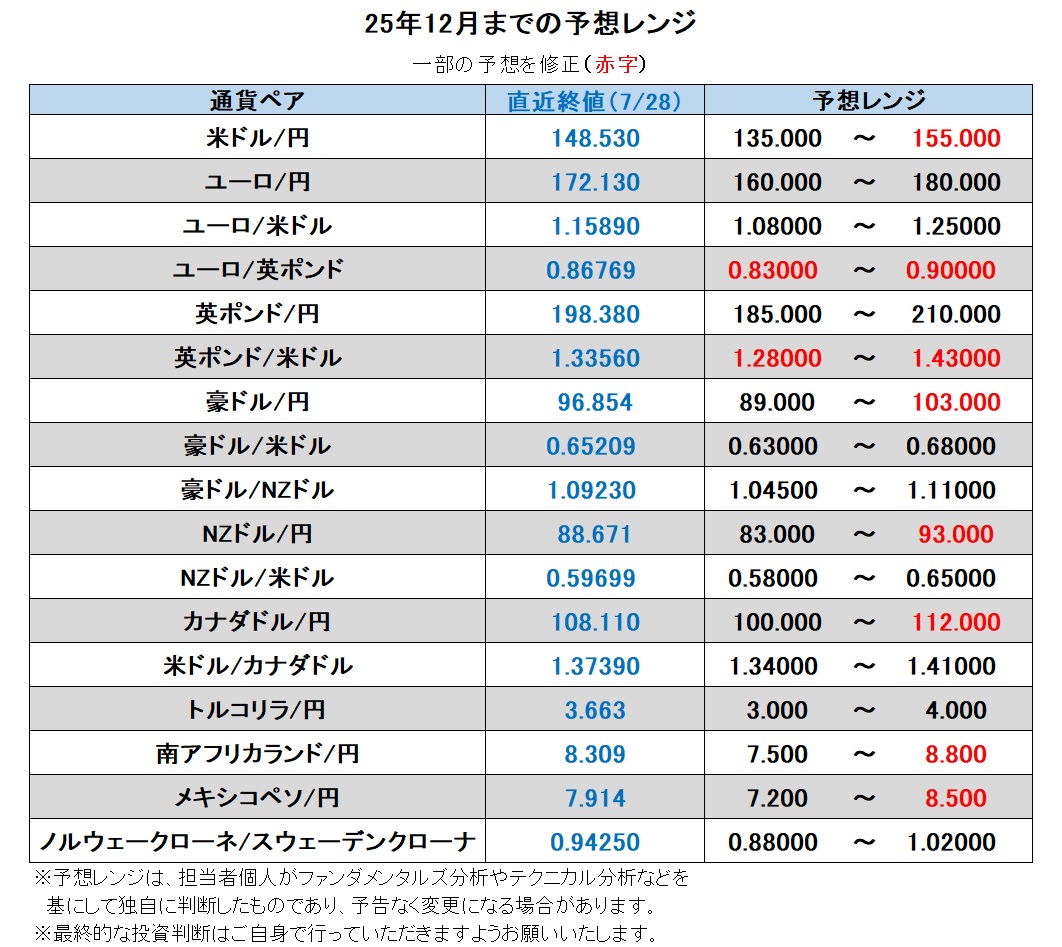

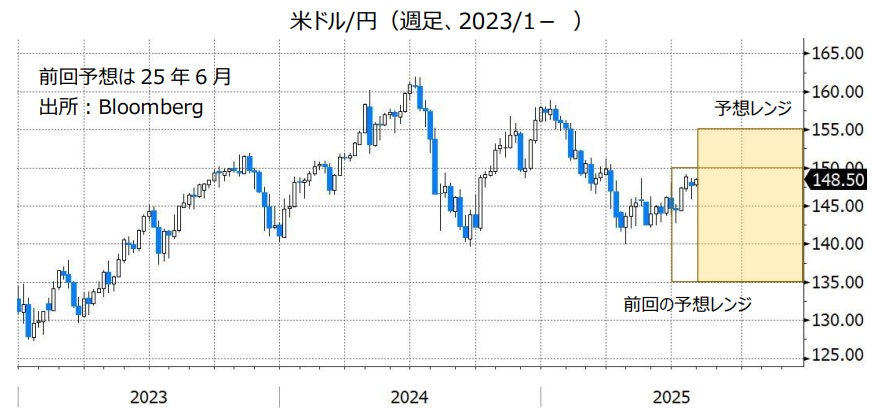

米ドル/円:135.000円~155.000円

最大の注目は、米FRBの利下げペースかもしれません。7月28日のOIS(翌日物金利スワップ)に基づけば、市場は25年末までに0.25%×2回の利下げ、26年6月までをみれば0.25%×3~4回の利下げを予想しています。

FRBはトランプ政権からの利下げ要求に抗して、関税の影響を見極めつつ今年に入って6月まで政策金利を据え置いてきました。市場が、FRBは「ビハインド・ザ・カーブ(手遅れ)」になっていると判断すれば、景気後退懸念から長期金利が低下して米ドル/円に下落圧力が加わるでしょう。一方、FRBが利下げを行い、市場がそれを適切だと判断すれば、株価の上昇を伴って米ドル/円にプラスに働くでしょう。しかし、利下げがトランプ政権の圧力に屈したものだと判断されれば、FRBの独立性に対する疑念から米ドルに対する信認低下につながりそうです(米ドル/円の下落要因)。

上述のOISに基づけば、市場は日銀の年内利上げ(0.25%)を7割程度織り込んでいます。7月23日の日米関税合意の直前は6割弱でした。関税率が引き下げられたので、日銀は利上げしやすくなったとの判断でしょう。とはいえ、15%の相互関税や品目別関税の影響は無視できないでしょう。政局が不透明ななかで財政政策の行方にも影響を受けそうです。日銀は難しい判断を強いられそうです。

米ドル/円と日米長期金利差の相関は7月に入っても失われたままです。長期金利が上昇しても、「悪い金利上昇」の要素が強いと通貨高の要因にならないためです。日米ともに長期金利変動の背景要因を吟味する必要がありそうです。<西田>

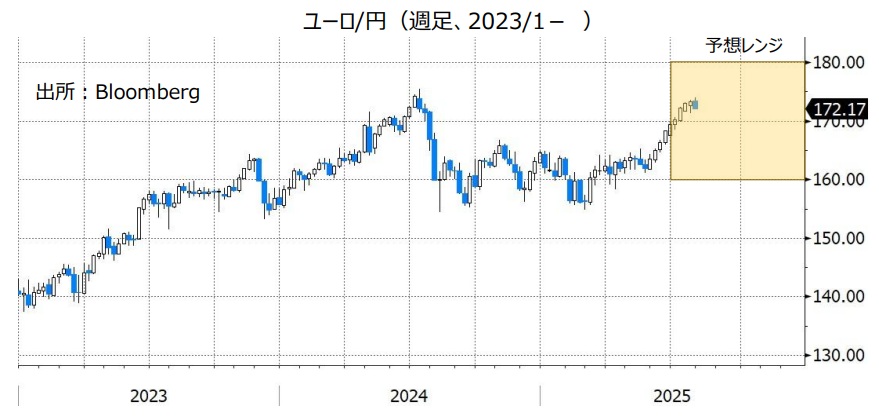

ユーロ/円:160.000円~180.000円

ユーロ/米ドル:1.08000米ドル~1.25000米ドル

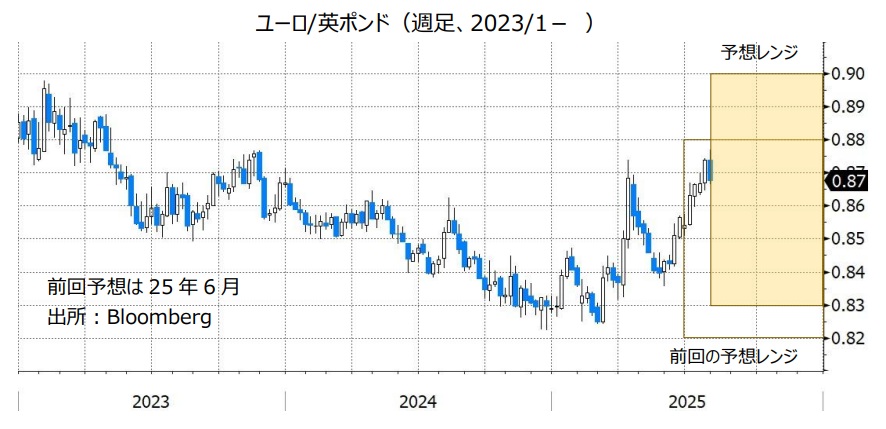

ユーロ/英ポンド:0.83000ポンド~0.90000ポンド

ユーロ/米ドルは、「米ドル安」の裏返しで今年1月以降堅調に推移してきました。7月27日には米国とEU(欧州連合)が関税合意に達しましたが、ユーロ圏経済への悪影響が懸念されて、ユーロ/米ドルは軟調に転じました。

今後も、トランプ政権や米金融政策に対する市場の信認が低下する状況になれば、ユーロには上昇圧力が加わるかもしれません。ECBの利下げ打ち止めが接近しているとの観測もユーロにプラスの材料でしょう。7月28日のOIS(翌日物金利スワップ)に基づけば、市場は26年6月までに0.25%×0.9回の利下げを織り込んでいます。これは米FRB(26年6月までに0.25%×3.4回)や英BOE(同2.8回)と比べて小幅です。ただし、関税合意による経済への悪影響や、安全保障面での財政負担などから、ECBの利下げ観測が強まるようなら、ユーロに下押し圧力が加わるかもしれません。

ユーロ/円は7月28日に一時173.856円と、99年ユーロ導入後の高値である24年7月11日の175.391円に接近した後に軟化しました。米ドル安の裏返しでユーロに上昇圧力が加われば、ユーロ/円にも高値更新の可能性はありそうです。ただし、日銀が利上げに踏み切るようなら、いったんはユーロ/円に下押し圧力が加わりそうです。

ユーロ/英ポンドは、ユーロ/米ドルに引っ張られる形で7月28日には0.87471ポンドと、4月の高値を上回って、23年11月以来の高値を付けました。ユーロ/英ポンドは16年の英国民投票(ブレグジット可決)の結果を受けてユーロ高・英ポンド安方向にシフトした後、おおむね0.82000ポンド~0.90000ポンドのレンジで推移しています。ユーロ/米ドルやユーロ/円に比べて上値余地は大きそうです。<西田>

豪ドル/円:89.000円~103.000円

豪ドル/米ドル:0.63000米ドル~0.68000米ドル

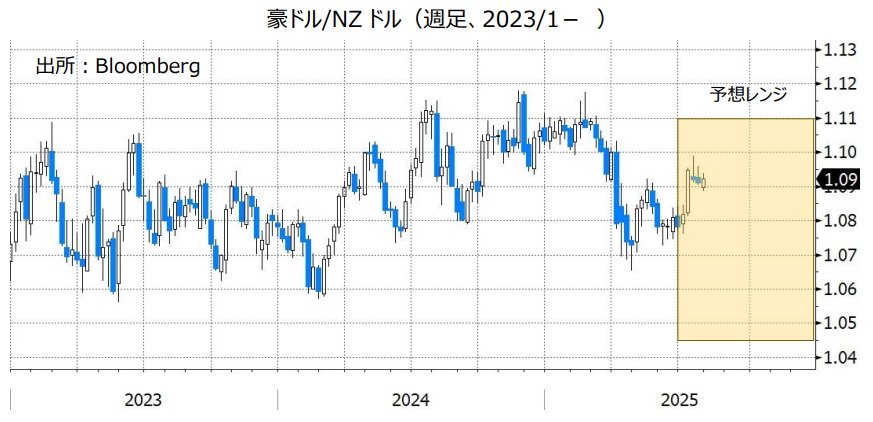

豪ドル/NZドル:1.04500NZドル~1.11000NZドル

RBA(豪中銀)は25年2月と5月の政策会合でそれぞれ0.25%の利下げを実施しました(4月の会合は政策金利を据え置き)。

7月7-8日の会合で政策金利は4.35%に据え置かれたものの、その決定は6対3でした。反対した3人は利下げを主張したとみられます。そのことについてブロックRBA総裁は、会合後の会見で「意見の相違は政策金利の方向ではなく、追加利下げのタイミングだ」と述べました。RBAは早ければ次回8月11-12日の会合で利下げを行うと考えられます。

OIS(翌日物金利スワップ)によると、市場ではRBAは8月の会合で0.25%の利下げを行うとの見方が有力。その後、26年2月までにさらに2回(合計0.50%)利下げするとの見方が優勢です。今後発表される豪州の経済指標の結果によってRBAの追加利下げ観測が高まる場合、豪ドルのマイナス材料になりそうです。

トランプ政権の通商政策、特に対中関税がどうなるのかにも注目です。豪州は中国を主力輸出先とするため、豪経済は中国景気の動向に影響を受けやすい面があります。今後、米中の貿易摩擦が緩和するようなら豪ドルの下支え要因になる可能性があります。

日銀の追加利上げをめぐる市場の観測や日本の政治情勢次第では、円に対して下押し圧力が加わるかもしれません。その場合、RBAの追加利下げ観測が高まっても、豪ドル/円は底堅く推移することも考えられます。

***

【豪ドル/NZドル】

市場では、今後の利下げ幅はRBAの方がRBNZ(NZ中銀)よりも大きくなるとの見方が優勢です(*RBNZの金融政策の詳細はNZドルの項をご参照ください)。市場の見通しどおりに両中銀の政策金利が推移するようなら、豪ドル/NZドルは上値が重い展開になりそうです。<八代>

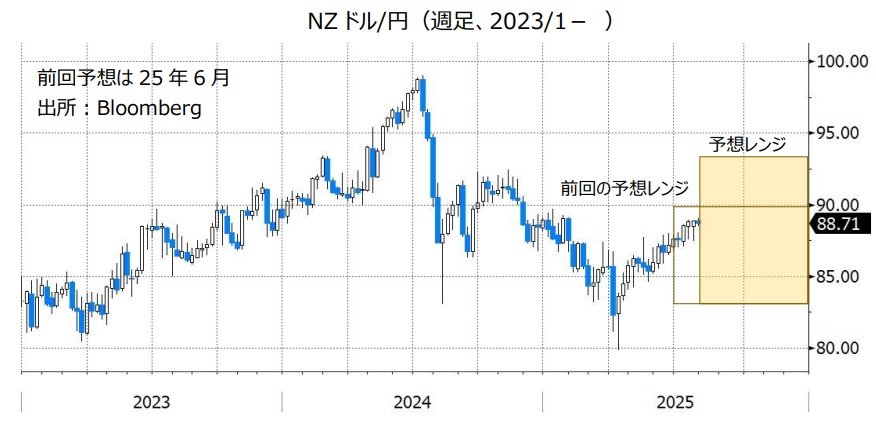

NZドル/円:83.000円~93.000円

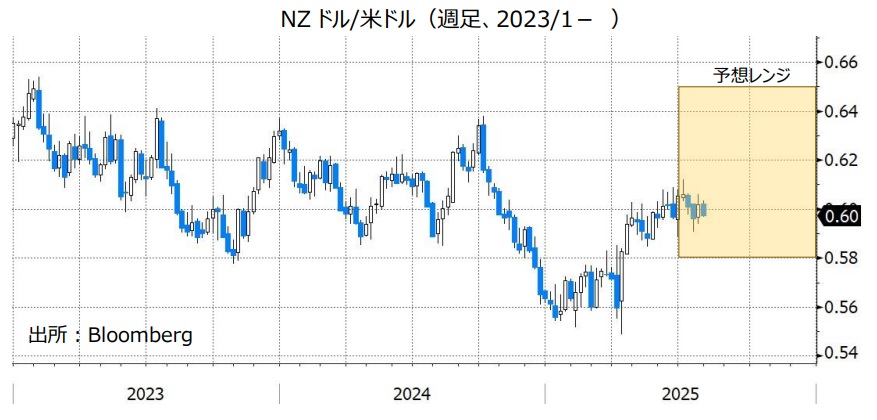

NZドル/米ドル:0.58000米ドル~0.65000米ドル

RBNZ(NZ中銀)は7月9日の政策会合で政策金利を3.25%に据え置くことを決定。24年8月に開始した利下げサイクルをいったん停止しました。

ただ、7月会合のRBNZ声明では「中期的なインフレ圧力が予想どおり緩和し続ければ、政策金利をさらに引き下げると予想している」とされました。RBNZは次回8月20日の会合で再び利下げする可能性があります。

OIS(翌日物金利スワップ)によると、市場では8月会合で0.25%の利下げが行われるとの見方が有力。その後は、さらに1回利下げが行われてそれをもって利下げサイクルは終了との見方が優勢です

仮に8月会合で利下げが行われたとしても、それ以降の利下げ観測が市場で後退すれば、NZドルは金融政策面からサポートされやすくなるかもしれません。仮にFRB(米連邦準備制度理事会)が複数回の追加利下げを行う場合、NZドル/米ドルは堅調に推移することも考えられます。

NZは豪州と同様、中国を主力輸出先とします。米中貿易摩擦が緩和すれば、NZドルにとってプラス材料になりそうです。<八代>

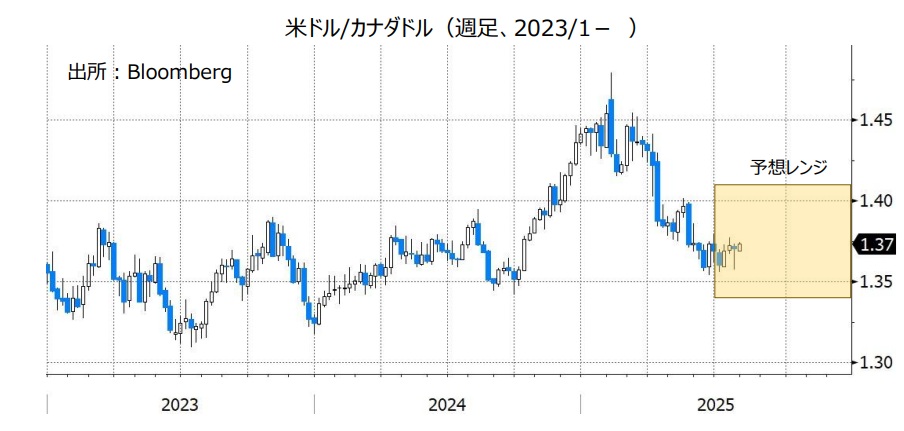

カナダドル/円:100.000円~112.000円

米ドル/カナダドル:1.34000カナダドル~1.41000カナダドル

BOC(カナダ中銀)は24年6月から25年3月まで7会合連続で利下げを実施。その後4月と6月の会合では政策金利を据え置きました。市場では7月30日の会合でも政策金利は据え置かれると予想されています。

BOCは金融政策運営において引き続き難しい舵取りを迫られると考えられます。 トランプ政権の関税によってカナダの輸出品への需要が減少し、カナダ経済には下押し圧力が加わる可能性があります。その一方で、カナダのCPI(消費者物価指数)には上昇圧力が加わるかもしれません。

BOCは24年6月以降、合計2.25%の利下げを行いました。これまでの利下げの効果が今後さらに出てくるとみられることから、市場ではBOCの利下げサイクルは終わりに近いとの観測があります。仮にそのとおりなら、BOCの金融政策面からのカナダドル安圧力は生じにくいと考えられます。

FRB(米連邦準備制度理事会)が今後利下げを再開する場合、米ドル/カナダドルは軟調に推移する可能性があります。

カナダドルはトランプ政権による通商政策にも影響を受けそうです。トランプ大統領は7月10日、「カナダからの輸入品に35%の関税を8月1日から課す」と表明しました。トランプ政権はカナダに対し、USMCA(米国・メキシコ・カナダ協定)準拠品を除いて原則25%の関税を3月から課しており、35%はそれに10%上乗せしたものです。トランプ政権が対カナダ関税の引き上げを実行した場合、カナダドルにとってマイナス材料になるかもしれません。<八代>

メキシコペソ/円:7.200円~8.500円

BOM(メキシコ中銀)は24年3月以降9回の利下げを行っています。利下げ幅は最初の5回がそれぞれ0.25%、25年に入ってからの4回(2月・3月・5月・6月)がそれぞれ0.50%です。

BOMが今後利下げするとしても、その幅は0.50%から縮小されるかもしれません。2月・3月・5月のBOM声明は「今後も金融政策スタンスの調整を継続し、同程度の規模での調整を検討する可能性がある」でした。それが6月の会合では「政策金利のさらなる調整を検討する」へと変化しました。

今後利下げが行われるとしてもその幅が縮小されるようなら、メキシコペソはそれほど下落しないと考えられます。将来的に利下げサイクルが停止されるとの観測が市場で浮上する場合、金融政策面からメキシコペソはサポートされやすくなりそうです。

メキシコペソはカナダドルと同様、トランプ政権による通商政策にも影響を受ける可能性があります。トランプ大統領は7月12日、「メキシコからの輸入品に30%の関税を8月1日から課す」と表明しました。トランプ政権はメキシコに対し、USMCA準拠品を除いて原則25%の関税を3月から課しており、30%はそれに5%上乗せしたものです。トランプ政権が対カナダ関税の引き上げを実行した場合、メキシコペソにとってマイナス材料になりそうです。<八代>

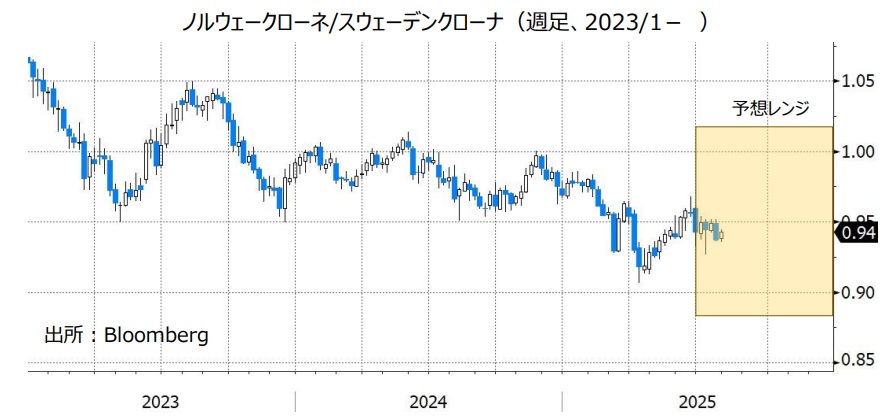

ノルウェークローネ/スウェーデンクローナ:0.88000Sクローナ~1.02000 Sクローナ

リクスバンク(スウェーデン中銀)は6月18日に0.25%の利下げを行い、政策金利を2.00%としました。昨年6月以降7回で計2.00%の利下げを実施しました。一方、ノルゲバンク(ノルウェー中銀)は23年12月以降に政策金利を4.50%に据え置いてきましたが、6月20日にサプライズの利下げを実施し、政策金利を4.25%としました。

ノルウェークローネ/スウェーデンクローナ(以下、NOK/SEK)は、今年4月以降6月中旬まで上昇基調でしたが、ノルゲバンクの利下げ以降はやや軟調に推移しています。

ノルウェーとスウェーデンの政策金利差(ノルウェー>スウェーデン)は2.25%と大きく、引き続きNOK/SEKに有利な状況です。ただし、政策金利差の縮小が進む可能性が高そうです。市場予想(Bloomberg集計)によれば、リクスバンクは26年末までに0.25%×1回の利下げを行うかどうか微妙です。一方で、ノルゲバンクは同期間に0.25%×4回程度の利下げが見込まれています。ノルゲバンクが利下げの継続を示唆するような状況となれば、NOK/SEKに下押し圧力が加わりそうです。

ノルウェーが産油国であるため、NOK/SEKは原油価格にも影響を受けます。関税の影響などで世界経済が減速するならば、原油価格に下押し圧力が加わり、NOK/SEKのマイナス材料になるかもしれません。原油価格に関しては中東情勢にも注意が必要でしょう。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。