“ウォーシュ議長”は金利上昇にどう対応? 歴代FRB議長の試練

2026/05/20 07:29

【ポイント】

・歴代FRB議長は就任後の早い段階で試練に直面!?

・その試練を乗り越えて市場から信認を得てきた

・“ウォーシュ議長”の初試練は金利上昇?

22日のホワイトハウスでの宣誓式を経て、ウォーシュFRB議長が正式に誕生します。インフレ懸念から利上げを求める声も出てくるなか、“ウォーシュ議長”は、セントラル・バンカー(中央銀行家)としての矜持をもって独立性を守るのか、それともトランプ大統領に忖度して強引に利下げを推進しようとするでしょうか。

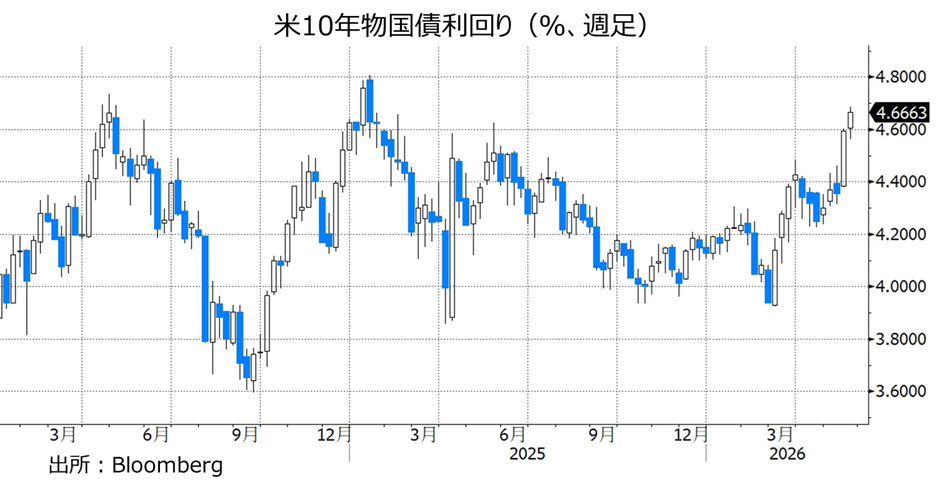

先週15日から米市場金利が大きく上昇しています。とりわけ、長期金利(10年物国債利回り)は19日に4.67%と、25年1月の直近ピーク(4.81%)に接近しています。超長期金利(30年物国債利回り)は5.18%と、23年10月のピークを越えて19年ぶりの高水準に達しました。

現在までのところ、市場金利の上昇は、利下げ観測の後退と利上げ観測の浮上に伴うイールドカーブの上への平行移動の域を大きく外れるものではなさそうです。ただし、“ウォーシュFRB議長”の対応次第では、日銀のようなビハインド・ザ・カーブ(※)になりかねません。

※中央銀行が後手に回ること。期間の長い金利ほど上昇幅が大きくなって、イールドカーブ(利回り曲線)の右上がりの傾斜が急になる、いわゆるベアスティープ化の場合にそう判断されることが多い。

■5月19日付け「日米金融政策とイールドカーブ、米ドル/円」

*******

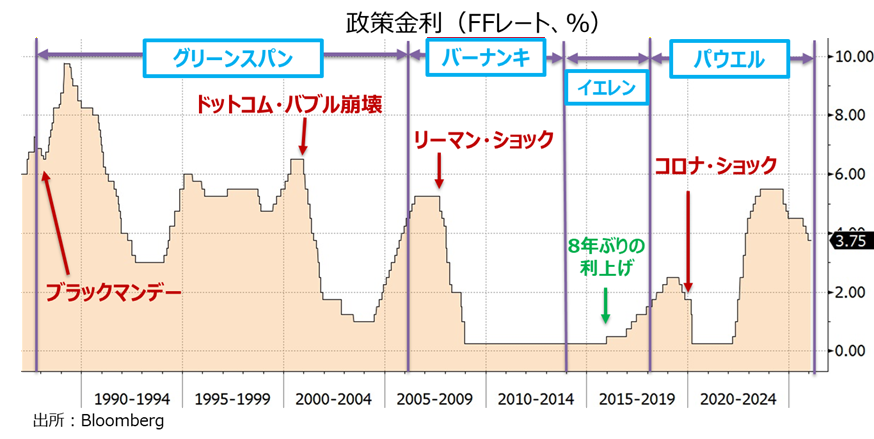

筆者が見てきた歴代のFRB議長は就任後の比較的早い段階で試練に直面、それを見事に乗り切って市場から議長としての信任を勝ち取ったように思います。

ポール・ボルカー議長(79年8月-87年8月)

2度のオイルショック後の高インフレ下で就任したボルカー議長は、就任の2カ月後に臨時FOMCを開催して、金融政策の目標を政策金利からマネーサプライに変更しました。政策金利は上昇を容認されて一時20%まで上昇、これにより2桁インフレの抑制に成功。ボルカー議長はインフレ・ファイターとしての名声を確立しました。その時の臨時FOMCは土曜日に開催されたことから、サタデーナイト・スペシャル(※)と呼ばれています。

※本来は主にギャングが使う安物の拳銃のこと

■4月2日付け「ポール・ボルカーの教え」

アラン・グリーンスパン議長(87年8月‐06年1月)

「マエストロ(巨匠)」とも呼ばれたグリーンスパン議長は87年8月11日に就任。グリーンスパン氏は74-77年にフォード政権でCEA(大統領経済諮問員会)の委員長を務めましたが、それ以外はほとんどの期間、自身で設立した民間会社でコンサルタントをしていました。そのため、「翼(span)の青い(green)人物で大丈夫か(日本語で言う「くちばしの黄色い若造」というような意味でしょうか)」といった揶揄も聞こえていました。

そして、就任からわずか2カ月後の10月19日に株価の暴落、いわゆるブラックマンデーに遭遇。そこで、グリーンスパン議長は緊急の流動性供給に踏み切ります。翌20日にNYダウは底を打ち上昇基調に。市場は新議長の手腕を高く評価しました。

グリーンスパン議長は01年のドットコム・バブル崩壊でも積極果敢な利下げに踏み切り、経済への打撃を抑えることに成功しました(それが後の住宅バブルとリーマンショックを招いたとの批判はありますが・・)。

ベン・バーナンキ議長(06年2月-14年1月)

景気が過熱するなかで、FRBは04年6月から06年6月まで17回のFOMC全てで利上げを行い、政策金利を1.00%から5.25%まで引き上げました。この17回のうち最初の14回がグリーンスパン議長で、残りの3回がバーナンキ議長の下でした。

07年に入ると住宅バブルが崩壊に向かい、08年9月にはリーマンショックが発生します。バーナンキ議長は大胆な利下げで政策金利を事実上ゼロとし、さらには量的緩和に踏み切りました。おカネをばら撒いてでも日本型のデフレは避けるとの決意を示し、「ヘリコプター・ベン」との異名をもらいました。

ジャネット・イエレン議長(14年2月-18年2月)

リーマンショック後の景気停滞が続くなか、事実上のゼロ金利政策は7年続き、断続的に量的緩和も実施されました。そして、ついに15年12月にゼロ金利を解除するタイミングがやってきます。イエレン議長は景気回復に合わせて18年12月まで金融引き締めを続けました。イエレン議長は米経済の健全な成長に貢献しましたが、低金利を望むトランプ大統領には気に入られず、1期4年での交代を余儀なくされました(イエレン氏は次のバイデン政権で財務長官を務めました)。

ジェローム・パウエル議長(18年2月-26年5月)

20年春に発生したコロナ・ショックを受けて、パウエル議長はゼロ金利政策に踏み切りました。それだけでは不十分と判断、財政出動を支援するため、大量の国債購入を実施。21年に入るとインフレが高まりましたが、パウエル議長は「インフレは一時的」と判断ミス。しかし、インフレの高進が続くなかで、22年春に利上げを開始、その後は積極的な利上げを続けました。24年9月から利下げモードに入りましたが、トランプ大統領が「遅すぎる」と批判し続けたのはご存知の通りです。

・歴代FRB議長は就任後の早い段階で試練に直面!?

・その試練を乗り越えて市場から信認を得てきた

・“ウォーシュ議長”の初試練は金利上昇?

22日のホワイトハウスでの宣誓式を経て、ウォーシュFRB議長が正式に誕生します。インフレ懸念から利上げを求める声も出てくるなか、“ウォーシュ議長”は、セントラル・バンカー(中央銀行家)としての矜持をもって独立性を守るのか、それともトランプ大統領に忖度して強引に利下げを推進しようとするでしょうか。

先週15日から米市場金利が大きく上昇しています。とりわけ、長期金利(10年物国債利回り)は19日に4.67%と、25年1月の直近ピーク(4.81%)に接近しています。超長期金利(30年物国債利回り)は5.18%と、23年10月のピークを越えて19年ぶりの高水準に達しました。

現在までのところ、市場金利の上昇は、利下げ観測の後退と利上げ観測の浮上に伴うイールドカーブの上への平行移動の域を大きく外れるものではなさそうです。ただし、“ウォーシュFRB議長”の対応次第では、日銀のようなビハインド・ザ・カーブ(※)になりかねません。

※中央銀行が後手に回ること。期間の長い金利ほど上昇幅が大きくなって、イールドカーブ(利回り曲線)の右上がりの傾斜が急になる、いわゆるベアスティープ化の場合にそう判断されることが多い。

■5月19日付け「日米金融政策とイールドカーブ、米ドル/円」

*******

筆者が見てきた歴代のFRB議長は就任後の比較的早い段階で試練に直面、それを見事に乗り切って市場から議長としての信任を勝ち取ったように思います。

ポール・ボルカー議長(79年8月-87年8月)

2度のオイルショック後の高インフレ下で就任したボルカー議長は、就任の2カ月後に臨時FOMCを開催して、金融政策の目標を政策金利からマネーサプライに変更しました。政策金利は上昇を容認されて一時20%まで上昇、これにより2桁インフレの抑制に成功。ボルカー議長はインフレ・ファイターとしての名声を確立しました。その時の臨時FOMCは土曜日に開催されたことから、サタデーナイト・スペシャル(※)と呼ばれています。

※本来は主にギャングが使う安物の拳銃のこと

■4月2日付け「ポール・ボルカーの教え」

アラン・グリーンスパン議長(87年8月‐06年1月)

「マエストロ(巨匠)」とも呼ばれたグリーンスパン議長は87年8月11日に就任。グリーンスパン氏は74-77年にフォード政権でCEA(大統領経済諮問員会)の委員長を務めましたが、それ以外はほとんどの期間、自身で設立した民間会社でコンサルタントをしていました。そのため、「翼(span)の青い(green)人物で大丈夫か(日本語で言う「くちばしの黄色い若造」というような意味でしょうか)」といった揶揄も聞こえていました。

そして、就任からわずか2カ月後の10月19日に株価の暴落、いわゆるブラックマンデーに遭遇。そこで、グリーンスパン議長は緊急の流動性供給に踏み切ります。翌20日にNYダウは底を打ち上昇基調に。市場は新議長の手腕を高く評価しました。

グリーンスパン議長は01年のドットコム・バブル崩壊でも積極果敢な利下げに踏み切り、経済への打撃を抑えることに成功しました(それが後の住宅バブルとリーマンショックを招いたとの批判はありますが・・)。

ベン・バーナンキ議長(06年2月-14年1月)

景気が過熱するなかで、FRBは04年6月から06年6月まで17回のFOMC全てで利上げを行い、政策金利を1.00%から5.25%まで引き上げました。この17回のうち最初の14回がグリーンスパン議長で、残りの3回がバーナンキ議長の下でした。

07年に入ると住宅バブルが崩壊に向かい、08年9月にはリーマンショックが発生します。バーナンキ議長は大胆な利下げで政策金利を事実上ゼロとし、さらには量的緩和に踏み切りました。おカネをばら撒いてでも日本型のデフレは避けるとの決意を示し、「ヘリコプター・ベン」との異名をもらいました。

ジャネット・イエレン議長(14年2月-18年2月)

リーマンショック後の景気停滞が続くなか、事実上のゼロ金利政策は7年続き、断続的に量的緩和も実施されました。そして、ついに15年12月にゼロ金利を解除するタイミングがやってきます。イエレン議長は景気回復に合わせて18年12月まで金融引き締めを続けました。イエレン議長は米経済の健全な成長に貢献しましたが、低金利を望むトランプ大統領には気に入られず、1期4年での交代を余儀なくされました(イエレン氏は次のバイデン政権で財務長官を務めました)。

ジェローム・パウエル議長(18年2月-26年5月)

20年春に発生したコロナ・ショックを受けて、パウエル議長はゼロ金利政策に踏み切りました。それだけでは不十分と判断、財政出動を支援するため、大量の国債購入を実施。21年に入るとインフレが高まりましたが、パウエル議長は「インフレは一時的」と判断ミス。しかし、インフレの高進が続くなかで、22年春に利上げを開始、その後は積極的な利上げを続けました。24年9月から利下げモードに入りましたが、トランプ大統領が「遅すぎる」と批判し続けたのはご存知の通りです。

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。