日米金融政策の行方

2025/12/09 16:13

【今週のポイント】

・植田日銀総裁の講演、米FOMCの結果に要注目

・ECBは利下げ打ち止め!? 26年後半にも利上げへ?

・BOCの声明や総裁会見で利上げ観測が市場で高まるか

・RBA総裁は利上げする可能性に言及

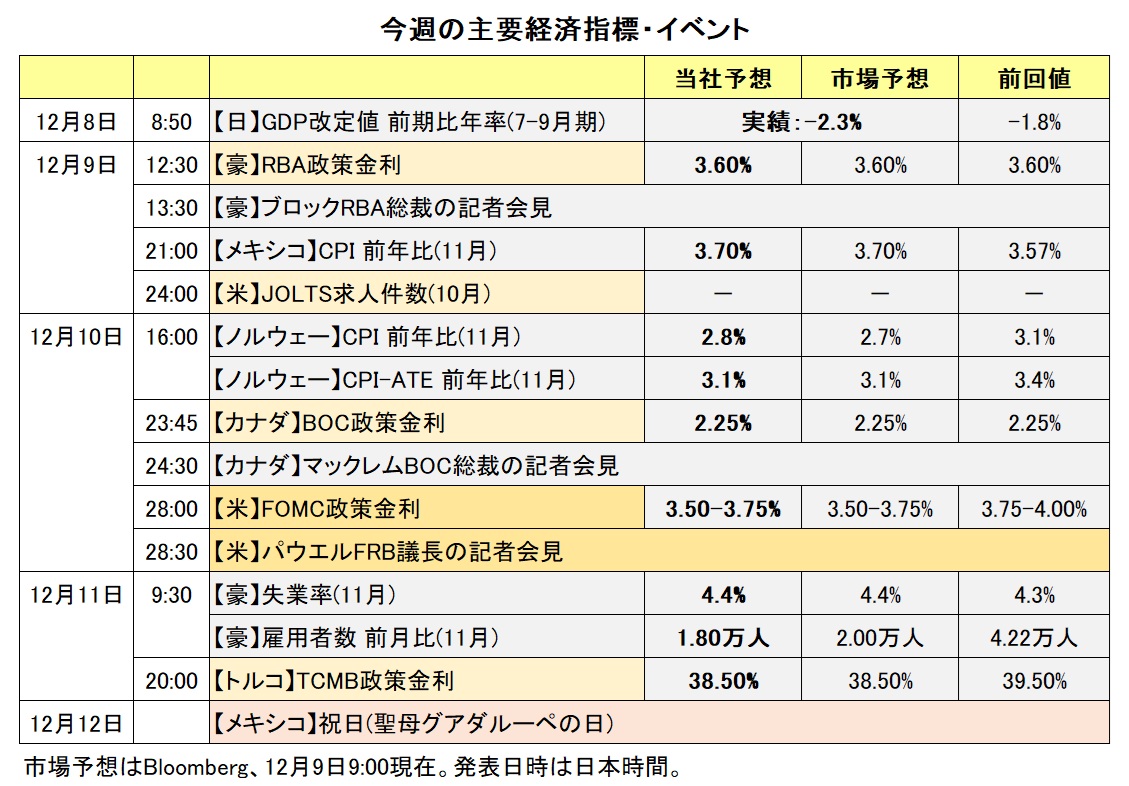

今週は中銀ウィークの第1弾。9日にRBA(豪州。※後述)、10日にBOC(カナダ)と米FOMC、11日にTCMB(トルコ)の政策会合の結果が判明します。来週の第2弾では、18日にBOE(英国)、ECB、リクスバンク(スウェーデン)、ノルゲバンク(ノルウェー)、19日に日銀の会合がそれぞれあります。

米FOMCでは0.25%の利下げがほぼ確実とみられています(結果判明は日本時間11日午前4時、同4時30分からパウエル議長の記者会見)。もっとも、利下げが決定されるとしても、先行きに関して注目すべきポイントがいくつかあります。

第1に、12人による投票の結果です。10月の利下げでは、1人が0.50%利下げを主張、1人が据え置きを主張して、それぞれ反対票を投じました。ミラン理事は今回も0.50%利下げを主張しそうですが、その他の投票メンバーはどうか。

第2に、3カ月ごと(2会合ごと)に発表されるFOMC参加者の経済・政策金利見通しです。政策金利見通し、いわゆる「ドット・プロット」は個人的見解でバラツキはありますが、市場はその中央値をおおよその方向性だと判断します。「長期」の見通しは政策金利の中立水準とみなされます。同様に、経済見通しの「長期」では参加者の考える潜在成長率や自然失業率もうかがい知ることができます。

第3に、声明文で示される景気や物価の判断。シャットダウン(政府機能の一部停止)によって経済指標の発表が遅れるなかでどんな判断が下されるでしょうか。

第4に、直後の記者会見でパウエル議長は何を語るか。これが最も重要かもしれません。景気や物価の判断に加えて、市場の織り込み(26年1月~10月に2回程度の利下げ)に対して異を唱えるか否か。また、議長候補への言及やクック理事の解任騒動など、トランプ政権からの干渉について記者から質問されるかもしれません。

日銀会合は19日ですが、その前哨戦として、9日(日本時間午後6時~)に植田総裁がFT紙主催のコンファレンスでインタビューに応じます。インフレや金利、為替相場などについて質問を受けるようです。日銀関係者のタカ派的発言を受けて18-19日の金融政策決定会合で0.25%の利上げが実施されるとの見方が強まりました。植田総裁の発言を受けて一段と強まるのか、それとも後退するか。次回以降に関する示唆にも要注意でしょう。<西田>

*******

RBA(豪中銀)は9日に政策会合を開き、政策金利を3.60%に据え置くことを決定しました。ブロックRBA総裁は会合後の会見で、追加利下げは必要ないとの考えを示すとともに、近い将来に利上げを行う可能性を示しました。それらは、豪ドルにとってのプラス材料になりそうです。

10日にはBOC(カナダ中銀)、11日にはTCMB(トルコ中銀)の政策会合が開かれます。カナダドルやトルコリラは、それぞれの中銀会合の結果に反応しそうです。

BOCは政策金利を現行の2.25%に据え置くとみられます。市場ではRBAと同様、BOCは26年中(終盤?)に利上げに転じるとの観測があります。

TCMBは利下げを行うと市場は予想しています。市場では利下げ幅は1.00%との見方が優勢なものの、1.50%や2.00%になるとの観測もあります。そのため、TCMBの政策決定にトルコリラが反応する可能性があります。

今週はNZの主要な経済指標の発表は予定されていません。NZの独自材料が乏しいことから、NZドル/円は円サイド、NZドル/米ドルは米ドルサイド、豪ドル/NZドルは豪ドルサイドの材料にそれぞれ影響を受けやすい地合いになると考えられます。

メキシコの11月CPI(消費者物価指数)が9日に発表されます。メキシコペソはその結果が材料になる可能性があります。BOM(メキシコ中銀)は前回11月6日の政策会合で0.25%の利下げを行うとともに、声明で今後の金融政策について「政策金利の引き下げを検討する」と表明しました。次回12月18日の会合では追加利下げが行われる可能性があるものの、11月CPIが市場予想を上回る結果になれば、市場では26年1月以降の利下げ停止観測が浮上するかもしれません。その場合、メキシコペソにとってのプラス材料になりそうです。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:153.000円~158.000円>

米ドル実効レートは25年前半に下落基調でしたが、7月以降横ばいに転じ、9月中旬以降は強含んでいます。それでも足もとの水準は年初のそれを大きく下回っています。一方、米ドル/円は4月中旬まで下落基調でしたが、そこから反転上昇し、とりわけ10月以降は上昇ピッチが速まりました。また、米ドル/円の水準は年初のそれとほぼ同じです。

したがって、足もとの米ドル/円の上昇は、「米ドル高」というより「円安」の面が強いようです。「(責任ある)積極財政と緩和的金融政策」という、いわゆるサナエノミクスが円安を誘発しているからでしょう。日本の長期金利(10年物国債利回り)の上昇も、財政規律の緩み、赤字拡大懸念を反映しているとみられます。もっとも、12月に入ってからの長期金利の動きはイールドカーブの形状変化からみると日銀の利上げ観測の高まりを反映している部分もありそうです。来週の金融政策決定会合(+植田総裁の会見)で利上げが実施され、さらに追加利上げの可能性が高まれば、目先的には「長期金利上昇⇒円上昇」のシナリオが描けそうです。

逆に、植田総裁の会見などを受けて日銀の追加利上げの観測が後退するならば、米ドル/円に上昇圧力が加わりそうです。その場合、長期金利が上昇しても通貨安を伴う「悪い金利上昇」と捉えられるでしょう。また、9-10日のFOMCで利下げが決定されても追加利下げに慎重な「タカ派的利下げ」と判断されれば、米ドルに上昇圧力が加わりそうです。そうなれば、「円安」を止めるのは本邦当局による円買い介入だけとなるかもしれません。<西田>

今週の注目通貨ペア②:<ユーロ/円 予想レンジ:180.000円~184.000円>

ユーロ/円は11月下旬以降、180.000円~182.000円の狭い範囲で揉み合っています。今年6月以降にかなり速いピッチで上昇してきたこと、そして99年のユーロ導入以来の高値を更新したことから上値が重くなっているのでしょう。

もっとも、ECBは利下げサイクルを打ち止めた可能性が高そうです。ECBのシュナーベル理事は8日、次の政策金利の動きが利上げになるとの投資家の見方に違和感はないと発言。ドイツの長期金利(10年物国債利回り)は今年4月以降の壁となっていた2.80%を超えて大きく上昇しました。ドイツが財政規律を緩めて国防やインフラなどへの支出を拡大させようとしていることが10月中旬以降の長期金利上昇を促した面はあるものの、利上げ観測に伴う長期金利の上昇はユーロの上昇要因となりそうです。

8日時点のOIS(翌日物金利スワップ)に基づけば、市場は26年9月の理事会での利上げをわずかに織り込み始め、(予測がある最も先の)10月の理事会で1割強の確率で0.25%利上げを織り込んでいます。

上述したように、日銀が18-19日の会合で利上げを決定しても、追加利上げについて慎重な姿勢を示すならば、ユーロ/円がさらに高値を更新しても不思議ではないでしょう。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.14000NZドル~1.16000NZドル>

RBAのブロック総裁は9日の会合後の会見で「さらなる利下げは必要ないと考えている」と述べました。また、会合では利上げが必要になる状況について議論したとし、「インフレが持続するようであれば、政策に疑問が生じる」と発言。「(RBAは)現在のインフレ率の水準に満足しておらず、インフレ率を引き下げるために必要なことを行う」と述べ、「データがインフレの鈍化を示唆しない場合、(次回26年)2月の会合で(利上げを)検討する」と語りました。

ブロック総裁の会見を受けて市場ではRBAによる早期の利上げ観測が高まっており、そのことは豪ドルにとってのプラス材料になると考えられます。11日に発表される豪州の11月雇用統計が市場予想と比べて強い結果になれば、豪ドル/NZドルは上値を試す展開になる可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.35500カナダドル~1.41000カナダドル>

12月5日に発表されたカナダの11月雇用統計は、失業率が6.5%、雇用者数が前月比5.36万人増と、いずれも市場予想(7.0%と0.50万人減)よりも強い結果でした。その結果を受けて市場ではBOC(カナダ中銀)が26年中に利上げに転じるとの観測が浮上。OIS(翌日物金利スワップ)に基づくと、市場は26年終盤に利上げが行われる確率を織り込みつつあります。

BOCの政策会合とFOMC(米連邦公開市場委員会)が10日に開かれます。BOC会合で政策金利は据え置かれるとみられ、FOMCでは0.25%利下げすることが決定されそうです。

BOCの声明やマックレム総裁の会見では26年中に利上げに転じる可能性が示されるかどうかに注目。仮にBOCに利上げ観測が高まる一方で、26年1月以降のFRBによる追加利下げ観測が市場で高まる場合、金融政策面から米ドル/カナダドルには下落圧力が加わりやすくなると考えられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。