為替介入の有効期間 160円再トライは??

2024/05/01 08:17

【ポイント】

・4月29日に5兆円規模で為替介入があった模様

・22年9月22日の為替介入と状況が酷似

・円高転換には米金融政策などファンダメンタルズの変化が必要か

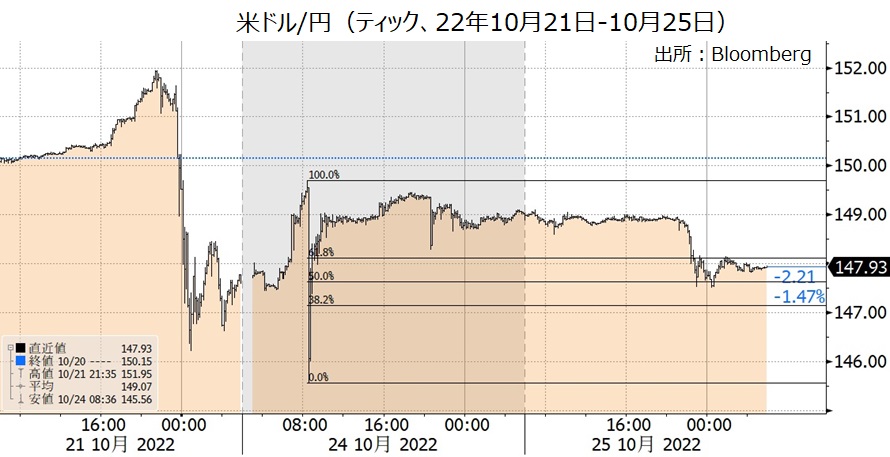

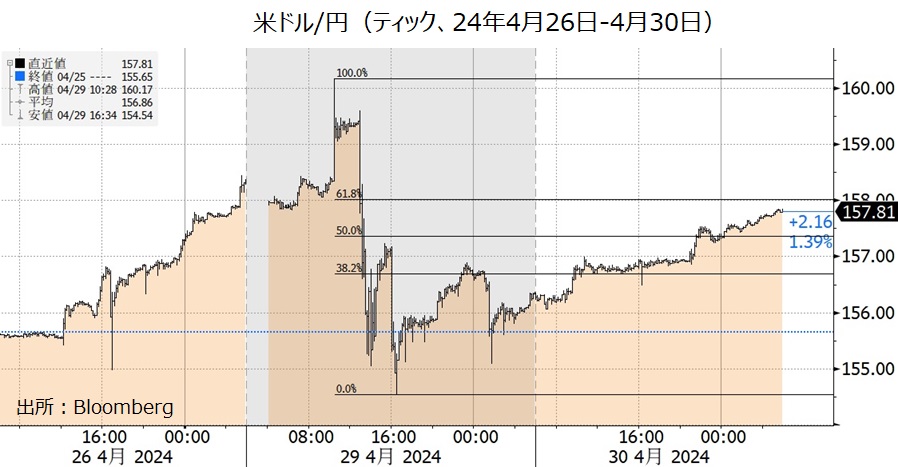

日銀当座預金の状況から、本邦当局が4月29日に5兆円規模の為替介入を実施したとの見方が強まっています(※)。事実だとすれば、22年10月21日に実施した過去最大の「円買い」介入(5.6兆円)に匹敵する規模です。

※4月26日-5月29日における為替介入の規模は財務省が5月31日に公表する「外国為替平衡操作の状況」で明らかになります。また、日次ベースのデータは8月ごろに公表されるとのことです。

もっとも、介入の効果は限定的との見方が支配的です。「ファンダメンタルズの変化を伴わない介入の効果は一時的」「米利下げが実現するまでの時間稼ぎに過ぎない」など。

以下では、22年の3回の為替介入の経験から、今回の為替介入の効果を考察してみます。

*******

「歴史は繰り返さないが、韻を踏む」

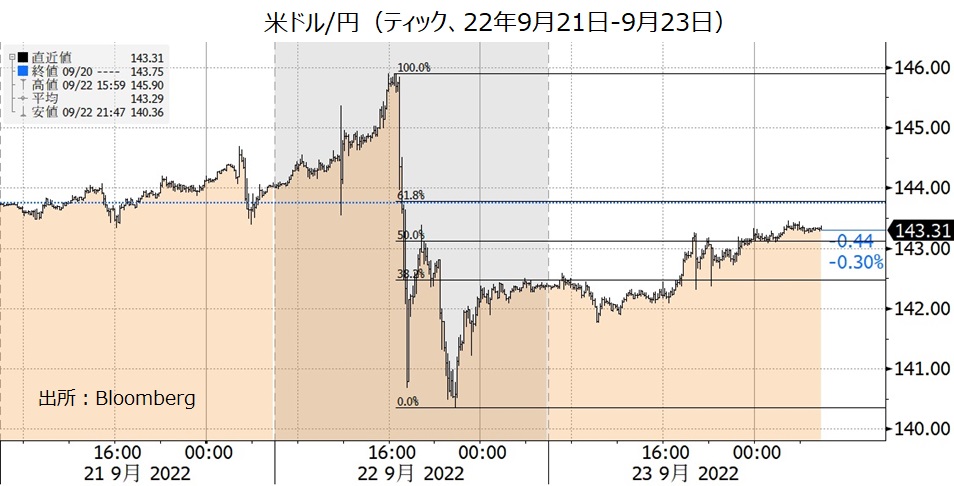

ファンダメ・ポイントやM2TVで何度か紹介したフレーズです。今回と22年の為替介入の状況はかなり似ているようにみえます。とりわけ、22年9月に24年ぶりに実施された円買い介入は、米ドル/円の下落幅、ピークからボトムまでの期間、ボトムから半値戻しの期間まで酷似しています。当時のパターンを踏襲すれば、今年5月中旬ごろには再び160円を超えるかもしれません。

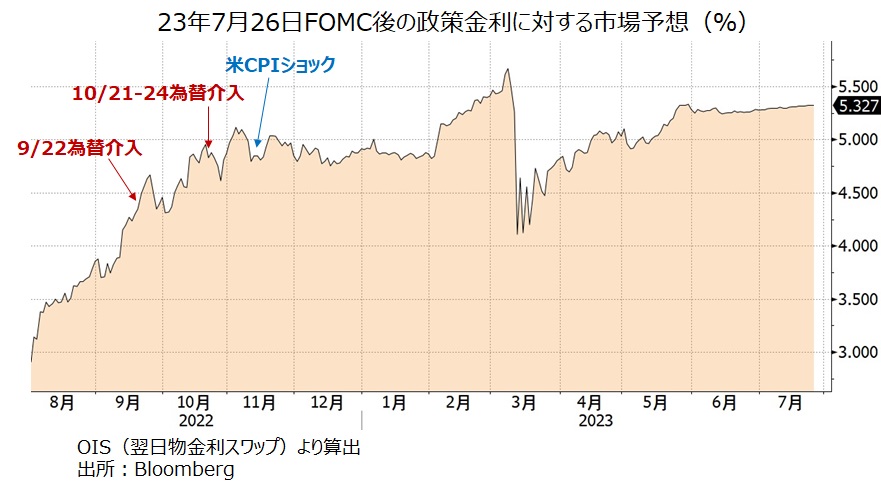

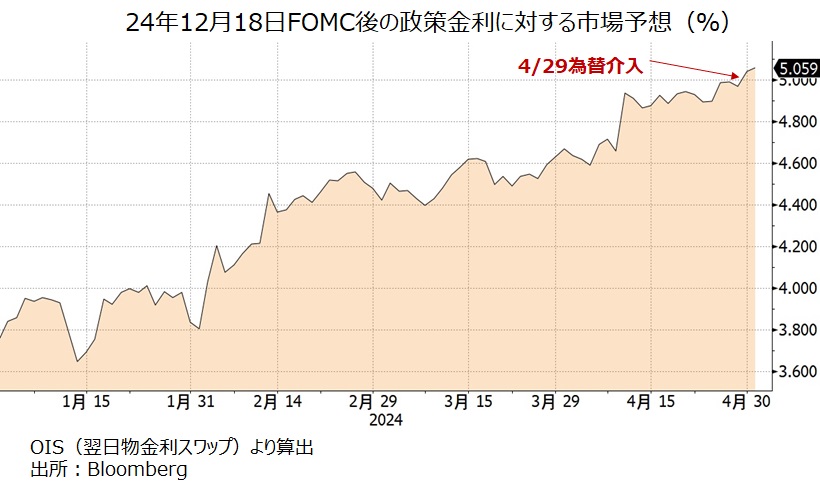

為替相場を取り巻く環境も似ています。当時はFRBの利上げが道半ばで、まだまだ利上げが続くとの見方が有力でした。今回は利下げ観測が次第に後退しており、24年末(正確には12月18日のFOMC後)の政策金利予想は上昇を続けています。

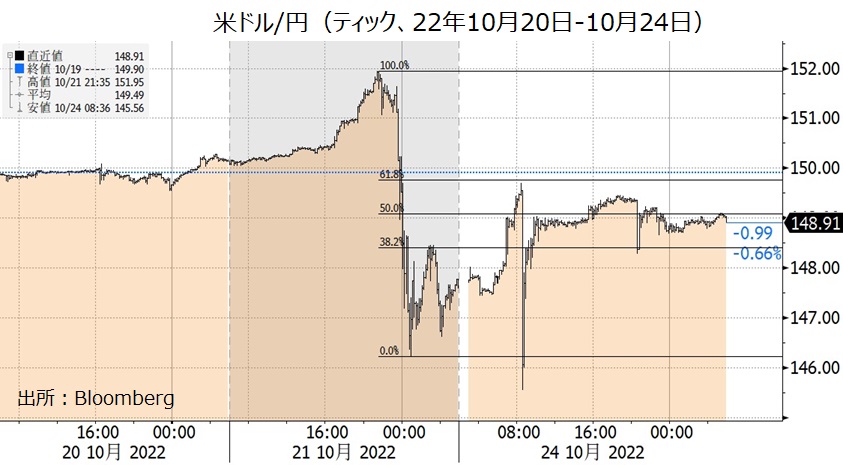

これに対して、22年10月21日と24日の為替介入は2営業日連続だったことや規模が大きかったこともあって、米ドル/円は下落基調に転じました。そして、全値戻しまでには11カ月~1年5カ月を要しました。ここでもう一つ指摘すべきは、22年10月の介入後に米FRBの金融政策に対する見方が変わったことでしょう。11月10日に発表されたCPIが市場予想を下回ったことで、利上げの打ち止めが認識されるようになったからです。

以上を踏まえると、為替介入の効果が一時的とならないためにはファンダメンタルズの変化、とりわけ金融政策見通しの変化が必要となりそうです。それらは、米景気の減速やインフレの鈍化が鮮明となって、FRBの利下げ観測が前倒しかつ大幅なものとなる、あるいは日銀の大幅な利上げは予想できないので、代わって国債買入れの減額などによって長期金利(10年物国債利回り)が大幅に上昇するなどのケースでしょう。

<参考>為替介入前後の米ドル/円の状況

① 22年9月22日

② 22年10月21日

③ 22年10月24日

④ 24年4月29日

・4月29日に5兆円規模で為替介入があった模様

・22年9月22日の為替介入と状況が酷似

・円高転換には米金融政策などファンダメンタルズの変化が必要か

日銀当座預金の状況から、本邦当局が4月29日に5兆円規模の為替介入を実施したとの見方が強まっています(※)。事実だとすれば、22年10月21日に実施した過去最大の「円買い」介入(5.6兆円)に匹敵する規模です。

※4月26日-5月29日における為替介入の規模は財務省が5月31日に公表する「外国為替平衡操作の状況」で明らかになります。また、日次ベースのデータは8月ごろに公表されるとのことです。

もっとも、介入の効果は限定的との見方が支配的です。「ファンダメンタルズの変化を伴わない介入の効果は一時的」「米利下げが実現するまでの時間稼ぎに過ぎない」など。

以下では、22年の3回の為替介入の経験から、今回の為替介入の効果を考察してみます。

*******

「歴史は繰り返さないが、韻を踏む」

ファンダメ・ポイントやM2TVで何度か紹介したフレーズです。今回と22年の為替介入の状況はかなり似ているようにみえます。とりわけ、22年9月に24年ぶりに実施された円買い介入は、米ドル/円の下落幅、ピークからボトムまでの期間、ボトムから半値戻しの期間まで酷似しています。当時のパターンを踏襲すれば、今年5月中旬ごろには再び160円を超えるかもしれません。

為替相場を取り巻く環境も似ています。当時はFRBの利上げが道半ばで、まだまだ利上げが続くとの見方が有力でした。今回は利下げ観測が次第に後退しており、24年末(正確には12月18日のFOMC後)の政策金利予想は上昇を続けています。

これに対して、22年10月21日と24日の為替介入は2営業日連続だったことや規模が大きかったこともあって、米ドル/円は下落基調に転じました。そして、全値戻しまでには11カ月~1年5カ月を要しました。ここでもう一つ指摘すべきは、22年10月の介入後に米FRBの金融政策に対する見方が変わったことでしょう。11月10日に発表されたCPIが市場予想を下回ったことで、利上げの打ち止めが認識されるようになったからです。

以上を踏まえると、為替介入の効果が一時的とならないためにはファンダメンタルズの変化、とりわけ金融政策見通しの変化が必要となりそうです。それらは、米景気の減速やインフレの鈍化が鮮明となって、FRBの利下げ観測が前倒しかつ大幅なものとなる、あるいは日銀の大幅な利上げは予想できないので、代わって国債買入れの減額などによって長期金利(10年物国債利回り)が大幅に上昇するなどのケースでしょう。

<参考>為替介入前後の米ドル/円の状況

① 22年9月22日

② 22年10月21日

③ 22年10月24日

④ 24年4月29日

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。