2022年の日経平均・NYダウ・米ドル/円見通し

(2021年12月16日時点)

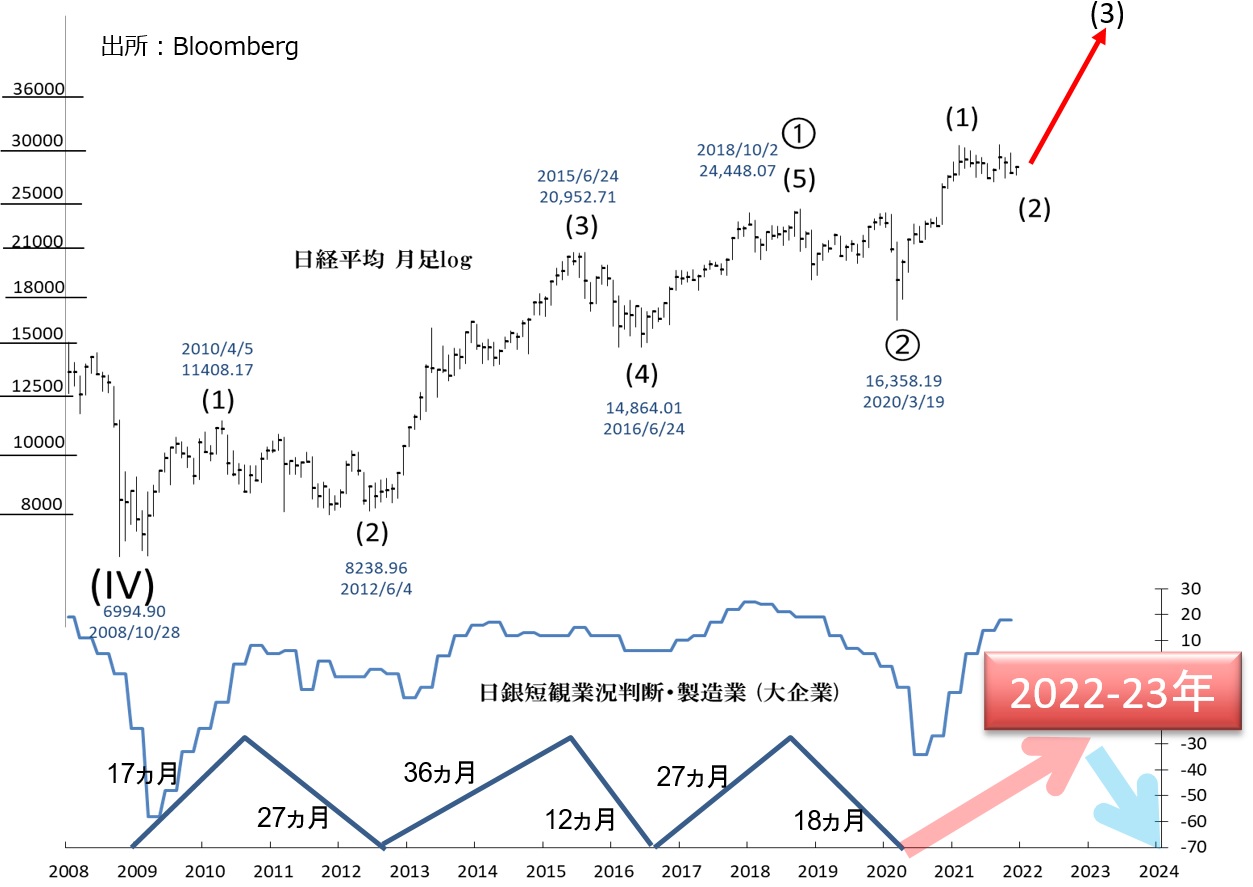

[日経平均長期メインシナリオ]…コロナショック安値からの長期上昇トレンドが進行中

エリオット波動に基づくと、2020年3月のコロナショック安値(16,358円)からの長期上昇トレンド=第➂波が進行中です。第3波というのはおしなべて(株式相場では特に)、上昇スケール・期間のいずれもが圧倒的なものになります。

第➀波(08年10月安値6,994円~18年10月高値・24,448円)の強気相場は通算で10年間続き、幅にして17,454円、率では250%上昇しました。20年以来の第➂波が第➀波と等しく上がるとみれば、第➂波の上値メドとして33,812円(同幅上げ)、そして57,175円(同率)、これらが導かれます。

[日経平均・2022年メインシナリオ]…「サード・オブ・サード」の強気局面で過去最高値更新も

注目したいのは、次の強気相場は第➂波の第(3)波いわゆる「サード・オブ・サード」に相当するということです。それは「強気相場の中の強気相場」であり、そこでは参加者の増加、出来高の増加、物色範囲の広がり、これらが顕著にみられます。

おそらく22年の強気相場は、08年以来の強気相場の中でもハイライト的なものになるでしょう。上記33,821円という上値メドは通過点に過ぎず、ベストシナリオでは89年の過去最高値38,957円(ザラバベース)を更新することも考えられます。日経500平均は89年高値を既に上回り史上最高値を更新していますから、日経平均に同じことが起きてもそう驚くことではありません。

以上が水準に関しての見方ですが、日柄面ではどうでしょうか?

4年サイクル(在庫循環=キッチンサイクルに相当します)に基づくと、20年3月以来のサイクルの上昇期が続いているとみられます。それは22年半ばまで、そして23年3月頃まで続く可能性があるといえそうです。ここからすると、22年の前半は日経平均の上昇を期待できますし、(首尾よくいけば)22年を通じほぼ一貫して上昇する展開もありそうです。

[日経平均2022年サブシナリオ]…21年高値を抜かず調整が長引く

このシナリオは、例えば新型コロナ禍の「第6波」が深刻化し─余り考えたくないのですが─より厳しい行動制限が課されるなどを理由に経済が停滞し、21年9月からの日経平均の調整局面がさらに長引くというものです。

これによると、第➂波中第(1)波の頂点は21年9月(30,795円)で付けており、以降で第(2)波の調整局面が進行中とみられます。

第(1)波の上昇期間は1年半(20年3月~21年9月)ということで、つまりは現行4年サイクルの前半時期に高値を付けたことになります(これは08年10月~12年6月の4年サイクルと同様のものとして分類されます)。したがって、4年サイクルが安値を付ける時期は24年春頃と想定できますから(サイクル始点の20年3月から4年後)、それまで日経平均の下値模索が続くと思われます。

この見方に基づくと「サード・オブ・サード」 の強気相場は、次の4年サイクルが始まる24年まで待たなければならないでしょう。

[NYダウシナリオ]…22年は4万ドル試しも─潤沢な待機資金が下支え

NYダウは長期的な高値圏にあると思われます。もっとも、このような見方は今に始まったことではなく、筆者自身が1年前の時点では、21年はコロナショック底からの急騰に対する調整リスクが高いとみていました。でも実際には大きな調整は起きませんでした。

ところでこのままいくと、今年(2021年)のS&P500の年間上昇率は二桁となりそうです(12月14日時点で+23.3%)。19年、20年と連続して二桁の上昇率となっていますが、それが3年連続に伸びるのはほぼ間違いないでしょう。ちなみに、二桁上昇率の記録は5年連続(1995-99年)が過去最長です。

22年はテーパーリング終了と利上げ開始が予想され、米金融政策は大きな転換を迎えます。そんな中で米国マーケットは、金利上昇と株高が共存する局面を迎える可能性があるでしょう。

チャート的にみると、NYダウは4万ドルを試してもおかしくありません。

今年NYダウは、1920年と2000年の高値同士を連結する超長期の上値抵抗線を上回りました。このためチャート面の上値を測る上で参考になるのは、1932年と82年の安値を連結したラインをベースとする上昇チャネルラインとなります。このチャネルラインの上限は、22年には42,772-44,698ドルに位置しています。

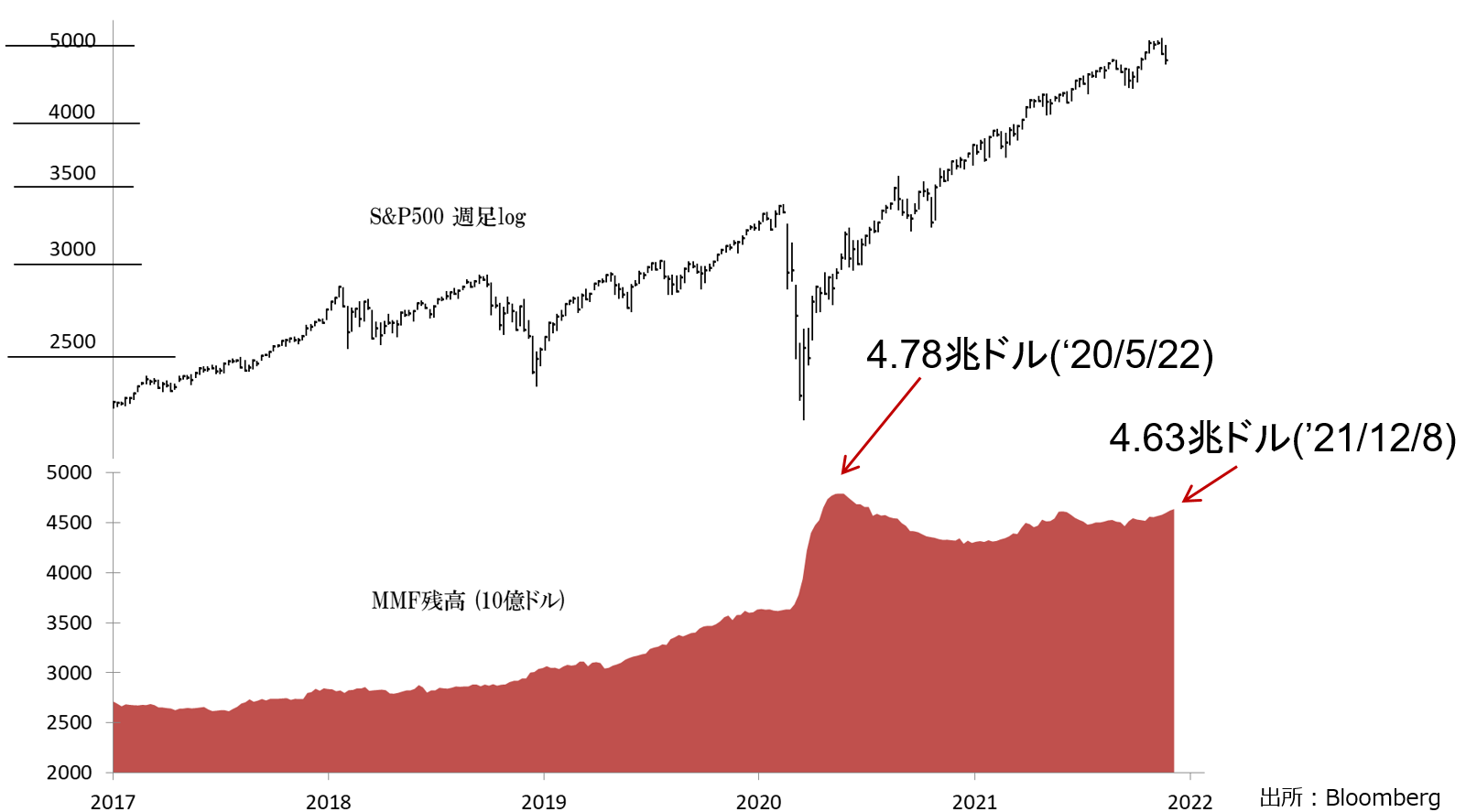

需給環境は引き続き良好です。12月8日時点でMMF残高は4.63兆ドル(525兆円)と過去最高残高(4.78兆ドル)に迫る勢いです。22年のどこかで、高値警戒感から米株が下げることがあっても、潤沢な待機資金が下支えすることでしょう。

[米ドル/円]…米ドル高・円安基調がより鮮明に─125円試しも視野

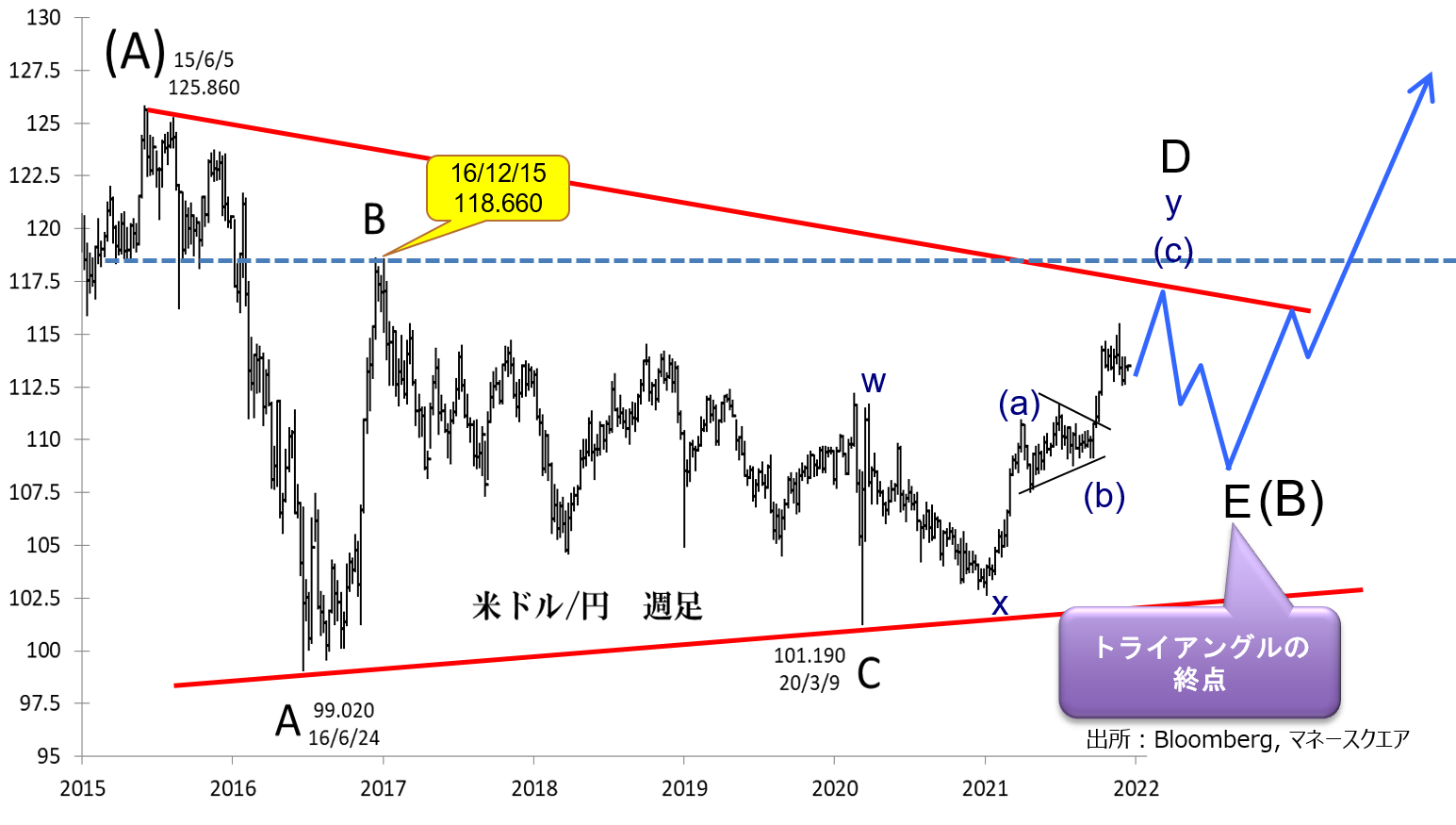

1年前に提示した米ドル/円についての2021年メインシナリオは、「2015年からの大型トライアングルを上放れ、長期的な米ドル/円上昇トレンドが再開する」というものでした。

実際のところ、21年を通じ米ドル/円はほぼ想定通りの展開となりました。年初の1ドル=102.579円を起点に大幅に米ドル高・円安が進み、11月には4年8カ月ぶり高値となる115円台を付けたのはご承知の通りです。

2022年、米ドル/円の上昇(C)波は2年目を迎えます。米ドル高・円安基調はより鮮明となり、早い時期に1ドル=118円を試すでしょう。節目の118.660円を上抜くことをきっかけに米ドル高・円安基調は加速し、120円大台乗せはもちろんのこと、125円試しも視野に入ります。

エリオット波動と8年サイクルに基づき、2023-24年に2015年の高値(125.860円)を上回るというのが、中長期の基本観です。ちなみに筆者が理想とするシナリオは、「2023年6月頃に1ドル=150-160円を達成する」というものです。

[米ドル/円・2023-24年までのシナリオ]

118.660円を分水嶺とする二つの波動カウント

米ドル/円の短中期節目として、2016年12月の高値・118.660円に注目しています。

実のところ、118.660円を超えない限り、「2015年からのトライアングルが進行中」という可能性が少なからず残っています。

この見方によれば、米ドル/円は118.660円を超える前に、トライアングル中最後のE波でいったん円高となります。大まかにE波のメドは108-110円というところでしょうか。もちろんE波は円高トレンドということではなく、あくまで円安トレンド中の一時的な調整局面です。

このE波の終了を以て2015年からのトライアングル(B)波は完成します。それ以降は米ドル高・円安トレンド(C)波が展開していく、これが[サブシナリオ]です。

ちなみにこの[サブシナリオ]は、今後118.660円を一時的にも上回った時点で、即座に否定されます。そうなると、以降では[メインシナリオ]ほぼ一択となり、米ドル/円は心理的節目の120円、そして15年高値の125.860円、これらを順次目指していくことでしょう。

[米ドル/円・メインシナリオ]

[米ドル/円・サブシナリオ]

※予想につきましては、各執筆者の分析であり、内容が異なる場合があります。

執筆者プロフィール

宮田 直彦(みやた なおひこ)

チーフテクニカルアナリスト

マネースクエアアカデミア学長

1986年4月国際証券(現:三菱UFJモルガン・スタンレー証券)入社。個人向け営業を経てエジプトに派遣留学。帰国後、トレーダーやリテール向け情報提供、機関投資家セールスを経て1999年チーフ・テクニカルアナリスト就任。エリオット波動理論によるテクニカル分析の第一人者として活躍。内外機関投資家から広く支持を受けており、日経ヴェリタスアナリストランキングではトップ3の常連。2020年11月マネースクエア入社。チーフテクニカルアナリスト・マネースクエアアカデミア学長に就任。国際テクニカルアナリスト連盟認定テクニカルアナリスト(CFTe®)

【執筆レポート】

「宮田エリオット波動レポート」

【出演動画】

M2TV マーケットViewチャンネル「エリオットView」

2022年の為替相場においても、前年に続き各国の金融政策が主要テーマになりそうです。そのなかで、新型コロナの状況が重要なカギを握るものとみられます。以下では新型コロナの状況に応じて、ベスト、ライクリー(最もありえる)、ワーストの3つのシナリオを考察します。

ベスト・シナリオ(コロナの影響がなくなるという意味での「ベスト」):

確率30%(筆者の定性判断、以下同じ)

オミクロン株の感染拡大がコロナ禍の終わりの始まりになる。コロナが、パンデミック(世界的大流行)からエンデミック(一定地域で恒常的に発生する状態)となり、あるいはインフルエンザのように季節的に流行しても、予防法や治療法が確立されることで個人や企業の経済行動に大きな影響を与えなくなる。

人々が「コロナ前」の生活を完全に取り戻すことは難しいものの、コロナ禍で生じたサプライチェーン障害、物流の停滞、労働力不足といった供給サイドの制約は急速に解消に向かう。力強い最終需要を背景にインフレ圧力は残るが、一方で供給サイドの制約が概ね解消されることで、インフレ率は緩やかに鈍化に向かう。

各国の中央銀行は、コロナ対応の強力な金融緩和からの正常化を加速させる。とりわけ、米FRBやBOE(英中銀)の金融政策の転換は米ドルや英ポンドにとって大きなプラスとなる。資源国・新興国の中央銀行の多くも英米並みかそれ以上の利上げを実施するが、グローバルなマネーフローにブレーキがかかることで、それらの国の通貨は米ドルや英ポンドをアンダーパフォームする。

他方、ECBや日銀は金融緩和の継続が予想され、ユーロや円には下押し圧力が加わりやすい。ただし、ECBは22年中に利上げ観測が高まる可能性があり、ユーロが円をアウトパフォームする。また、TCMB(トルコ中銀)が高インフレや通貨下落の抑制のために必要な利上げをしなければ、リラに相当な下押し圧力が加わる可能性がある。

ライクリー・シナリオ:確率55%

大まかな方向性はベスト・シナリオと同じ。ただし、オミクロン株(あるいはその他の変異株)の出現によって、感染増加の波はたびたび起こる。ロックダウン(都市封鎖)までいかないものの、一部で行動制限が導入される。供給サイドの制約は簡単には解消せず、インフレ圧力として残り続ける。ただし、経済活動が下押し圧力を受けるため、金融政策の正常化はゆっくりと慎重に進められる。

そうしたなかで、金融政策の方向性の違いはベスト・シナリオほど大きくならない。主要な中央銀行によるコロナ対応の量的緩和は役目を終えるが(ECBや日銀はコロナ以前からの量的緩和を継続)、一方で利上げは慎重に進められるため、時に行き過ぎる市場の期待は修正される。正常化への期待から上昇した通貨は反落する局面も散見される。

ワースト・シナリオ:確率15%

新型コロナの感染拡大が続き、個人や企業の心理は大きく悪化。過去の財政出動の効果、量的緩和の効果も徐々にはく落する。さらにはロックダウン(都市封鎖)や行動制限が導入され、経済活動に大きくブレーキが掛かる。一方で、供給サイドの制約が続き、あるいは一段と悪化して、インフレの高進が続く。財政出動の余地は限られ、高インフレ下での金融緩和にも限界があり、十分な政策対応ができない。景気低迷下でも高インフレ退治のために大幅な利上げを余儀なくされれば、景気をオーバーキルし、本格的なリセッション(景気後退)も現実味を帯びる。

そうした状況下では、株価が大幅に下落し、長期金利も低下する(イールドカーブは逆転)。市場では、リスクオフが強まり、円や米ドル、ユーロが上昇。反対に、資源・新興国通貨が大幅に下落する。

その他の注目ポイント

政治情勢の変化は要注目でしょう。欧州では、12月に誕生したドイツのシュルツ首相の手腕が試されそうです。連立政権を主導し、またユーロ圏で求心力を持つことができるでしょうか。1月にはイタリア、4月にはフランスで大統領選があります。ユーロ圏で反ユーロ的な運動が強まるかもしれません。トルコの大統領選が22年に前倒しで実施されるかも気になるところです。

米国では11月の中間選挙に向けて民主党と共和党の対立が先鋭化しそうです。選挙の趨勢や結果次第では、バイデン大統領は早々とレイムダック化するかもしれません。日本では7月の参議院選挙を経て、岸田首相は政権基盤を固めることができるでしょうか。

地政学リスクとしては、ウクライナ情勢の緊迫と米国とロシアの緊張、ドイツやユーロ圏も絡むノルド・ストリーム2の行方、中国の人権問題や台湾海峡の情勢、恒大集団に代表される中国の不動産不況、そして北京五輪にも影響する米国と中国の対立、イランの核合意への復帰はあるか、など。

※予想につきましては、各執筆者の分析であり、内容が異なる場合があります。

執筆者プロフィール

西田 明弘(にしだ あきひろ)

チーフエコノミスト

日興リサーチセンター、米ブルッキングス研究所、三菱UFJモルガンスタンレー証券などを経て、2012年マネースクウェア・ジャパン(現マネースクエア)入社。 米国を中心とした各国のマクロ経済・金融政策・政治動向の分析に携わる。

【執筆レポート】

「ファンダメ・ポイント」、「ウィークリー・アウトルック」など

【出演動画】

M2TV マーケットViewチャンネル「グローバルView」

各通貨の注目ポイント

<豪ドル>

・RBA(豪中銀)は利上げを開始するか否か

・資源(主に鉄鉱石)価格は上昇するか(資源価格の上昇は豪ドルの上昇要因)

・米中関係や豪中関係は改善するか、中国経済は堅調に推移するか(中国は豪州最大の輸出先)

・リスクオンが進むかどうか(リスクオンは豪ドルの上昇要因)

<NZドル>

・RBNZ(NZ中銀)はどこまで利上げを行うか

・米中関係は改善するか、中国経済は堅調に推移するか(中国はNZ最大の輸出先)

・乳製品(NZ最大の輸出品)価格は上昇するか

・リスクオンが進むかどうか(リスクオンはNZドルの上昇要因)

<カナダドル>

・BOC(カナダ中銀)はいつ利上げを開始するか

・資源(特に原油)価格は上昇するか(資源価格の上昇はカナダドルの上昇要因)

<トルコリラ>

・TCMB(トルコ中銀)は市場の信用を回復できるか

・トルコの外貨準備は枯渇しないか

・トルコと米国やEUとの関係は改善するか

・シリア情勢など地政学リスクに要注意

<南アフリカランド>

・SARB(南アフリカ中銀)は利上げを継続するか否か

・エスコム(南アフリカの国営電力会社)の計画停電がどの程度実施されるか

・たびたび実施される計画停電が南アフリカ経済の下押し要因に

<メキシコペソ>

・BOM(メキシコ中銀)はどこまで利上げを行うか

・資源(特に原油)価格は上昇するか(資源価格の上昇はメキシコペソの上昇要因)

・メキシコ最大の輸出先である米国経済は堅調に推移するか

カナダドル/円の展望

ポイント

- BOC(カナダ中銀)と日銀の金融政策の方向性の違いが市場で意識されるか

- BOCは22年の早い段階で利上げを開始し、その後も利上げを継続か

- 日銀が22年に利上げを行う可能性は低いとみられる

- 原油高が進めばカナダドル/円の上昇要因になりそう

22年のカナダドル/円は、BOC(カナダ中銀)の金融政策や原油価格の動向が主な材料になりそうです。

<BOCの金融政策>

BOCは20年3月に利下げを行った後、政策金利を0.25%に据え置き続けています。

BOCは21年12月8日の政策会合時の声明で「経済のスラック(需給の緩み)が吸収されるまで、政策金利を据え置く」と改めて表明。スラックの吸収(≒利上げ開始時期)は22年半ばになるとの見通しを示しました。

カナダではインフレ圧力が高まっています。カナダの21年11月CPI(消費者物価指数)は前年比4.7%と、10月(4.7%)に引き続き03年2月以来の高水準を記録。BOCのインフレ目標(2%、目標レンジは1~3%)を大きく上回りました。雇用も改善しています。カナダの失業率は20年5月の13.7%をピークに低下しており、21年11月は6.0%と、20年2月以来の低い水準でした。CPI上昇率の高さや雇用の改善を考えると、BOCは22年1-3月期に利上げを開始する可能性があります。

市場では、BOCの政策金利は22年末に1.50%になるとの見方が有力(21年12月16日時点)。仮に1回の利上げ幅を0.25%とすると、市場は22年に5回の利上げが行われるとみているようです。BOCの利上げ観測はカナダドル高材料です。一方、日銀の利上げはかなり先(少なくとも22年にはなさそう)になるとみられます。

<原油価格の動向>

カナダは産油国であり、原油はカナダ最大の輸出品です。そのため、カナダドルについては、原油価格(米WTI原油先物など)の動向にも目を向ける必要がありそうです。

22年の世界経済は緩やかに回復を続けていくとみられ、その通りになれば原油価格は堅調に推移しそうです。原油価格の上昇はカナダドルにとってプラス材料です。

<22年のカナダドル/円の見通し>

BOCと日銀の金融政策の方向性の違い(BOCは「利上げ方向」、日銀は「据え置き方向」)に支えられて、カナダドル/円は上昇しやすいと考えられます。加えて原油高が進めば、カナダドル/円にとってさらなる追い風になりそうです。

豪ドル/円の展望

ポイント

- RBA(豪中銀)と日銀の金融政策が市場で着目されそう

- 利上げに慎重なRBAの姿勢が変化するかどうか

- RBAの姿勢が利上げに前向きなものへと変化すれば豪ドル高材料になりそう

- リスクオンが強まるかどうか。リスクオンは豪ドル/円の支援材料

22年の豪ドル/円は、RBA(豪中銀)の金融政策や投資家のリスク意識の変化(リスクオン/リスクオフ)の影響を受けやすいとみられます。

<RBAの金融政策>

RBAは20年11月に利下げを行って以降、政策金利を0.10%に据え置いています。RBAは一方で、21年9月にテーパリング(量的緩和の縮小)を開始し、11月にはイールドカーブコントロール(長短金利操作)を廃止しました。

豪経済は22年に緩やかに回復していくとみられることから、量的緩和は22年に終了する可能性があります。RBAは「少なくとも22年2月半ばまで週40億豪ドルのペースで豪国債を買い入れる」との方針を示しているため、量的緩和は早ければ22年2月に終了するかもしれません。量的緩和の終了は、豪ドルにとってプラス材料と考えられます。

政策金利については、RBAは21年12月7日の政策会合時の声明で、「インフレ率が2~3%の(RBAの)目標レンジ内に持続的に収まるまで利上げはしない」と表明。利上げの条件が満たされるには、「ある程度の時間がかかる」との見通しを示しました。

RBAは早ければ22年半ばにも利上げを開始するかもしれません。RBAは利上げの条件である「インフレ率(CPI上昇率)が目標レンジ内に持続的に収まる」ためには、賃金の伸びが3%を超える必要があると推計しています。

豪州の賃金コスト指数(賃金上昇率)は20年7-9月期と10-12月期の前年比1.4%を底に持ち直しており、21年7-9月期の上昇率は2.2%でした。今後、豪州の雇用の改善が続くにつれて賃金コスト指数は3%に向かって上昇していくとみられます。

豪州の21年7-9月期のCPI上昇率は前年比3.0%と、RBAの目標レンジの上限でした。21年の原油高(インフレを押し上げる要因)の影響が続いてCPI上昇率は今後も高止まりする可能性があります。CPI上昇率の高止まりは、RBAに利上げを促す要因と考えられます。賃金の伸びが3%に届く前に、RBAは利上げへと踏み切る可能性もあります。

<投資家のリスク意識の変化>

豪ドルや円は投資家のリスク意識の変化(リスクオン/リスクオフ)に影響を受けやすいという特徴があります。リスクオンは豪ドル高・円高の材料、反対にリスクオフは豪ドル安・円高の材料です。

主要国の株価が堅調に推移するなどしてリスクオンが強まれば、豪ドル/円にとって追い風になりそうです。

一方で、世界では新型コロナウイルスの感染者数の増加が今後もたびたび起こるとみられます。感染状況次第では主要国で行動制限が導入(あるいは強化)されることが考えられ、その場合にはリスクオフが強まるかもしれません。ただ、ロックダウン(都市封鎖)を実施する動きが主要国で広がり、かつ長期化しなければ、リスクオフは長続きしない可能性があります。

<22年の豪ドル/円の見通し>

RBNZ(NZ中銀)やBOE(英中銀)は21年に利上げを開始し、またFRB(米連邦準備制度事会)は利上げ方向へと舵を切りつつあります。こうしたなか、RBAは利上げに慎重な姿勢を維持しており、それが豪ドルの重石となってきました。

そのため今後、RBAの姿勢が利上げに前向きなものへと変化すれば、そのインパクトは大きいと考えられます。豪ドルの強い支援材料となり、豪ドル/円は上値を試す展開が想定されます。

執筆者プロフィール

八代 和也(やしろ かずや)

シニアアナリスト

2001年ひまわり証券入社後、為替関連の市況ニュースの配信、レポートの執筆などFX業務に携わる。2011年、マネースクウェア・ジャパン(現マネースクエア)に入社。

豪ドル、NZドル、カナダドル、トルコリラ、南アフリカランド、メキシコペソを中心に分析し、レポート執筆のほか、M2TV出演、セミナー講師を務めている。

【執筆レポート】

「デイリーフラッシュ」、「ウィークリー・アウトルック」など

【出演動画】

M2TV マーケットViewチャンネル「資源・新興国マーケットView」

2022年の豪ドル/NZドル&ユーロ/英ポンド トラリピ戦略

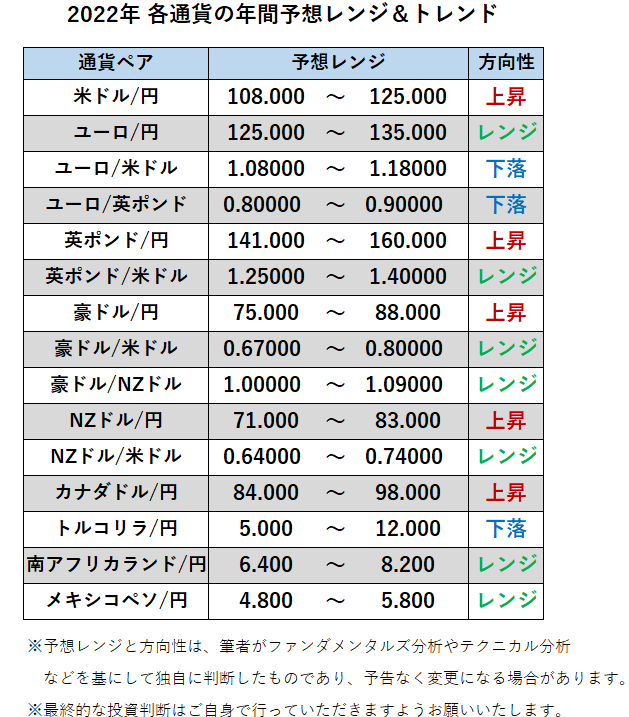

[当社取り扱い全15通貨ペア 2022年の予想レンジ&トレンド]

[豪ドル/NZドルの2022年展望]

2022年の豪ドル/NZドル展望

- RBA(豪中銀)とRBNZ(NZ中銀)による金融政策スタンスの乖離(拡大/縮小)やその見通しが引き続き豪ドル/NZドルの動意となりそう。

- 足もとの金融政策スタンスは「RBNZ(タカ派)>RBA(ハト派)」となっているものの、同じオセアニア経済圏であることから、ある程度のタイムラグも想定に入れつつ、(その政策スタンスは)シンクロしやすい対象であるとの基本的スタンス。

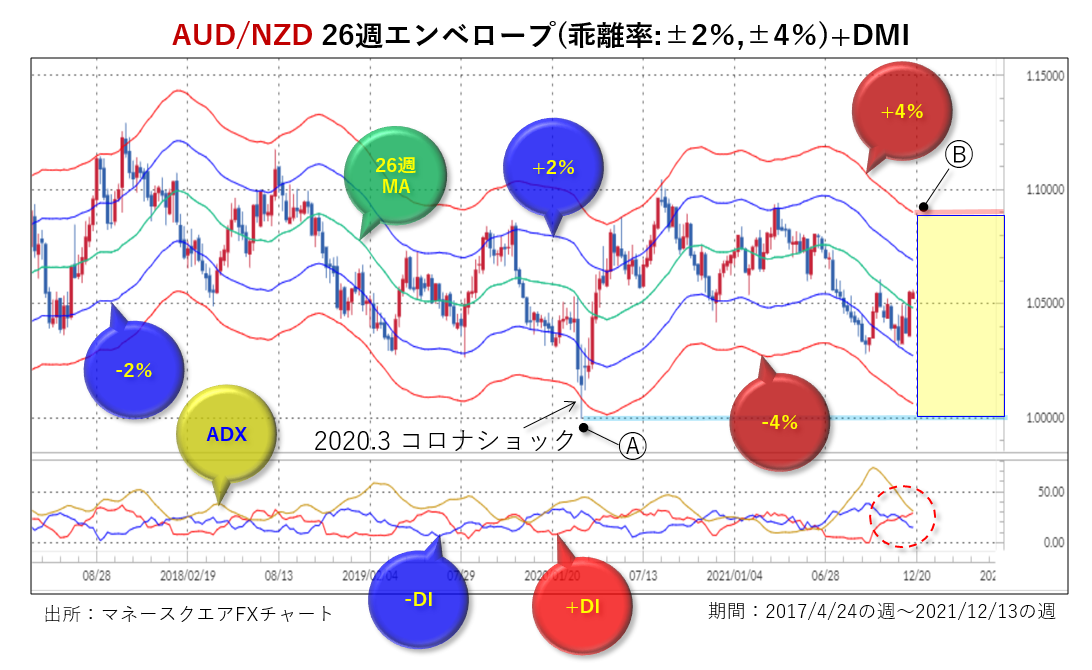

- 2021年12月時点での26週エンベロープでは、上方硬直性を伴う「レンジ相場」を形成中と判断。2022年も引き続き、上下圧力が拮抗するレンジ相場が継続するとの予想。

- 約半年間における市場参加者の平均コストを示す26週MA(移動平均線)をベースとし、下値メド:2020年3月のコロナショック時安値、上値メド:+4%乖離線を“主戦場”とする相場付きを想定。当該レンジである「1.00000~1.09000NZドル」を「2022年予想レンジ」とします。

<2022年予想レンジ> 「1.00000~1.09000NZドル」

<投資戦略アイデア> トラリピ Half&Half戦略

上記チャートでは、1) 26週MA(移動平均線)が右肩下がりであること、2) 1)に伴い、±2%乖離線および±4%乖離線が右肩下がりとなっていること、そして、3) DMI(方向性指数)で+DI>-DIの乖離が拡大し、ADXが右肩下がり推移となっている(上図赤色点線丸印)ことから、足もとの豪ドル/NZドルは、上方硬直性を伴うレンジ相場を形成する中での反発フロー局面であると判断します。

本稿執筆(2021年12月16日)時点では、ローソク足(週足)が約半年間における市場参加者の平均コストを示す26週MA(≒1.05000NZドル)を若干上回る水準で推移していることから、足もとでは「居心地のいい水準にある」と捉えて良いでしょう。よって、26週MAを基軸として、2020年3月のコロナショック時安値(上図Ⓐ水色線、≒-4%乖離線)付近までに「買い・トラリピ」を、+4%乖離線(上図Ⓑ赤色線)付近までに「売り・トラリピ」を仕掛ける、「トラリピ Half&Half戦略」も一案でしょう。

■ 買い・トラリピのゾーン:「1.00000~1.05000NZドル」

■ 売り・トラリピのゾーン:「1.05000~1.09000NZドル」

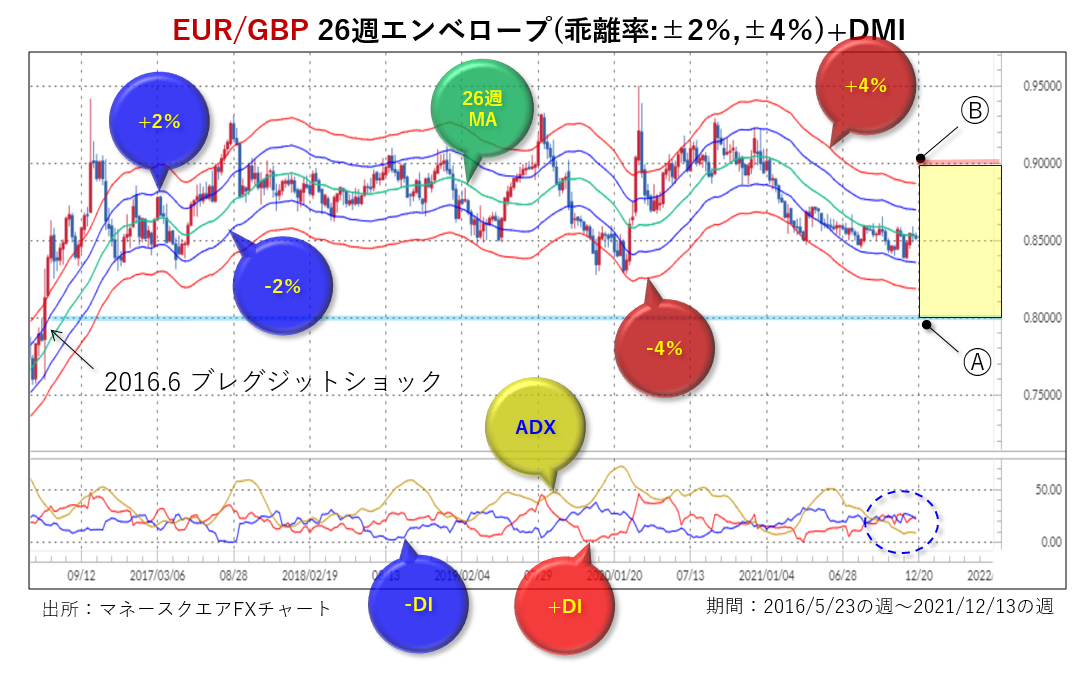

[ユーロ/英ポンドの2022年展望]

2022年のユーロ/英ポンド展望

- ECB(欧中銀)とBOE(英中銀)による金融政策スタンスの乖離(拡大/縮小)やその見通しが引き続きユーロ/英ポンドの動意となりそう。

- 足もとの金融政策スタンス比は「BOE(タカ派)>ECB(ハト派)」。注目ポイントは、BOEとECBの「出口戦略」へのアクションタイミングとその差異。

- 2021年12月時点での26週エンベロープでは、「緩やかな下降トレンド」を形成中と判断。2022年も引き続き、下押し主体のレンジ相場が継続するとの予想。

- 一方で、「ユーロ/英ポンドは、リスク回避(リスクオフ)時に上昇しやすい」との傾向・パターンを鑑み、+4%乖離線を刹那的にオーバーシュートする可能性も考慮したい。

- 約半年間における市場参加者の平均コストを示す26週MA(移動平均線)をベースとし、下値メド:2016年6月のブレグジットショック時水準、上値メド:+4%乖離線をややオーバーシュートする水準を“主戦場”とする相場付きを想定。当該レンジである「0.80000~0.90000ポンド」を「2022年予想レンジ」とします。

<2022年予想レンジ> 「0.80000~0.90000ポンド」

<投資戦略アイデア> トラリピ Half&Half戦略

上記チャートでは、1) 26週MA(移動平均線)がやや右肩下がりであること、2) 1)に伴い、±2%乖離線および±4%乖離線が同様にやや右肩下がりとなっていること、そして、3) DMI(方向性指数)では、+DIと-DIが収斂(しゅうれん)し、ADXが低位置で推移している(上図青色点線丸印)ことから、足もとのユーロ/英ポンドは、方向性を模索しつつ徐々に下値を切り下げる局面であると判断します。

本稿執筆(2021年12月16日)時点では、ローソク足(週足)が約半年間における市場参加者の平均コストを示す26週MA(≒0.85000ポンド)付近で推移していることから、上述した豪ドル/NZドル同様、足もとでは「居心地のいい水準にある」と捉えて良いでしょう。よって、26週MAを基軸として、2016年6月のブレグジットショック時水準(上図Ⓐ水色線)までに「買い・トラリピ」を、+4%乖離線をややオーバーシュートする水準(上図Ⓑ赤色線)までに「売り・トラリピ」を仕掛ける、「トラリピ Half&Half戦略」も一案でしょう。

■ 買い・トラリピのゾーン:「0.80000~0.85000ポンド」

■ 売り・トラリピのゾーン:「0.85000~0.90000ポンド」

上述した2つの通貨ペアにおける“主戦場”(コアレンジ)については、あくまで年間ベースでの戦略レンジを想定しています。戦術詳細については、別途「トラリピ戦略リスト」をご参考にしていただければ幸いです。

※「トラリピ」は、取引の利益を保証するものではありません。仕掛け方によっては多額の資金が必要となったり、設定したレンジ内であっても、損失を被ることがあります。

※上記「トラリピ Half&Half戦略」は一部両建てとなる場合があります。両建てにつきましては、下記両建てに関する注意事項をご確認いただき、ご理解の上お取引ください。

(両建て取引に関する注意事項)

FXにおける両建て取引では、売値と買値の価格差(=スプレッド)を負担することなどのデメリットがあり、経済合理性を欠くおそれがありますのでご注意ください。

※予想につきましては、各執筆者の分析であり、内容が異なる場合があります。

執筆者プロフィール

津田 隆光(つだ たかみつ)

チーフマーケットアドバイザー

日本テクニカルアナリスト協会 認定テクニカルアナリスト(CMTA)。主にコモディティ分野のマーケットに従事し、2008年1月マネースクウェア・ジャパン(現マネースクエア)入社。各種テクニカル分析レポートを執筆する傍ら、セミナー講師やラジオ番組コメンテーターなどを務める。

【執筆レポート】

「テクニカル・ポイント」など

【出演動画】

M2TV マーケットViewチャンネル「マーケットView虎視眈眈」

当社サービスに関しての注意事項

取引開始にあたっては契約締結前書面をよくお読みになり、リスク・取引等の内容をご理解いただいた上で、ご自身の判断にてお願いいたします。

当社の店頭外国為替証拠金取引および店頭CFD取引は、元本および収益が保証されているものではありません。また、取引総代金に比較して少額の資金で取引を行うため、取引の対象となる金融商品の価格変動により、多額の利益となることもありますが、お客様が差し入れた証拠金を上回る損失が生じるおそれもあります。また、各金融市場の閉鎖等、不可抗力と認められる事由により店頭外国為替証拠金取引および店頭CFD取引が不能となるおそれがあります。

店頭外国為替証拠金取引、店頭CFD取引における取引手数料は無料です。

当社が提示するレートには、買値と売値に差(スプレッド)があります。流動性が低くなる場合や、天変地異または戦争等による相場の急激な変動が生じた場合、スプレッドが広がることがあります。

店頭外国為替証拠金取引に必要な証拠金額は、個人のお客様の場合、取引総代金の4%以上です。法人のお客様の場合、取引総代金に、金融先物取引業協会が算出した通貨ペアごとの証拠金率(為替リスク想定比率)を基に当社が算出した証拠金率を乗じた金額となります。為替リスク想定比率は、金融商品取引業等に関する内閣府令第117条第27項第1号に規定される定量的計算モデルを用い算出します。なお、証拠金率(為替リスク想定比率)は変動いたします。店頭CFD取引に必要な証拠金額は、取引総代金の10%です。

- 株式会社マネースクエア

- 金融商品取引業 関東財務局長(金商)第2797号【加入協会】日本証券業協会 一般社団法人 金融先物取引業協会