エリオット波動:2021年の日経平均・NYダウ・ドル/円見通し

(12月17日時点)

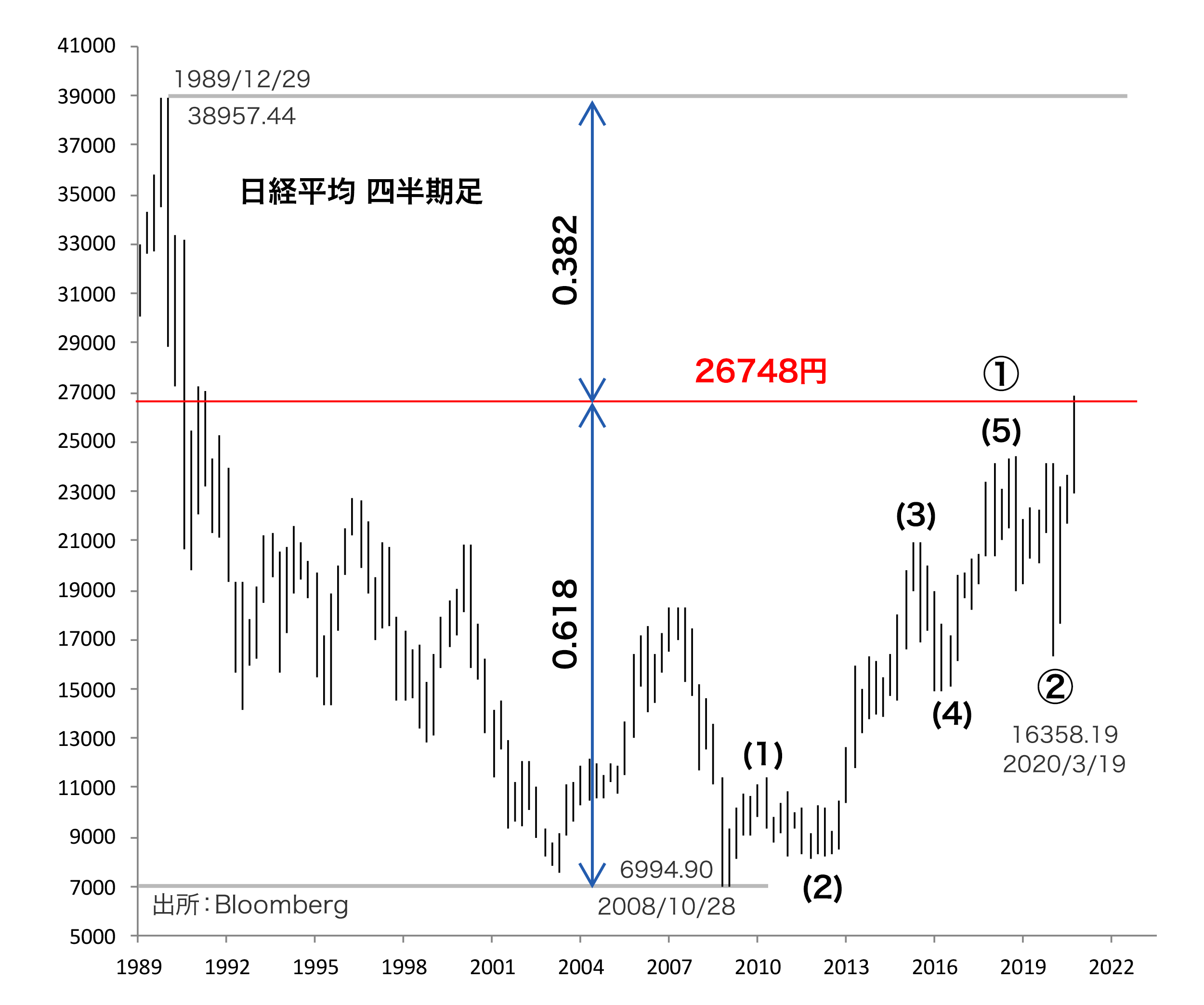

エリオット波動で日経平均を分析すると、2020年3月安値(16358円)から長期の上昇トレンド=第③波が進行中と思われます。第3波の上昇トレンドは多くの場合、上げ幅は大きく、期間は長くなります(この傾向は株式相場で顕著です)。例えば「アベノミクス相場」では、日経平均は2012年末から2015年6月にかけて大きく、長く、上昇しましたが、この部分は第3波に当たっていました。

ちなみに、第①波(2008年10月安値6994円~2018年10月高値・24448円)の強気相場は通算で10年間続き、幅にして17454円、率では250%上昇しました。現在進行中の第③波は上昇期間・規模の両面で、第①波を凌ぐ大強気相場に発展していくことでしょう。第③波が展開していくなかで、日経平均は、バブル時代の最高値・1989年12月の38957円を更新しておかしくありません。

もっとも2021年に日経平均は、第③波内での最初の高値を迎える可能性があります。さらにいえば2020年3月以降で最大規模の調整局面があるかもしれません。後述のように米国株の調整リスクが日経平均調整の主な要因と思われます。

日経平均メインシナリオ・年前半は調整、秋以降で持ち直す展開

2020年3月からの上昇は、同年7月からの景気回復を先取りする「不景気の株高」に位置付けられます。2021年前半の日経平均はチャート節目の27000円処(1989年~2008年の下落に対するフィボナッチ比率61.8%戻りに相当)を大きく超えず、せいぜい28300円(同3分の2戻り)程度で頭打ちでしょう。それを以て第➂波中の第1波は完成し、第2波の調整局面を迎えると思われます。第2波調整の背景には、おそらく景気の二番底懸念があるのではないでしょうか。第2波は年央に向けて24500円か、23000円へ下押す可能性がありますが、秋以降では持ち直す展開でしょう。

注目したいのは市場全体を表す東証株価指数(TOPIX)の動向です。2020年、日経平均は29年半ぶり高値水準を付けましたが、TOPIXは2018年高値(1911.31)を上回っていません。日本株市場が本格的に浮揚するのは、日経平均とTOPIXの両翼が揃ってからでしょう。

日経平均サブシナリオ・年央にも30000円に到達

ワクチン接種開始によるコロナ禍の終息期待、景気急回復、東京五輪開催など好材料が相次ぐなか、TOPIXが2018年高値を上回り、市場の強気ムードが一段と強まっていきます。日経平均は年央にも30000円に接近、あるいは到達するかもしれません。

ただし、2021年が景気急回復の年になれば、2022年には大きな反動が起こりそうです。日経平均は2021年後半のどこかの時点から、2022年の景気減速リスクを織り込む局面に、つまり調整局面・第2波に入る可能性があるでしょう。

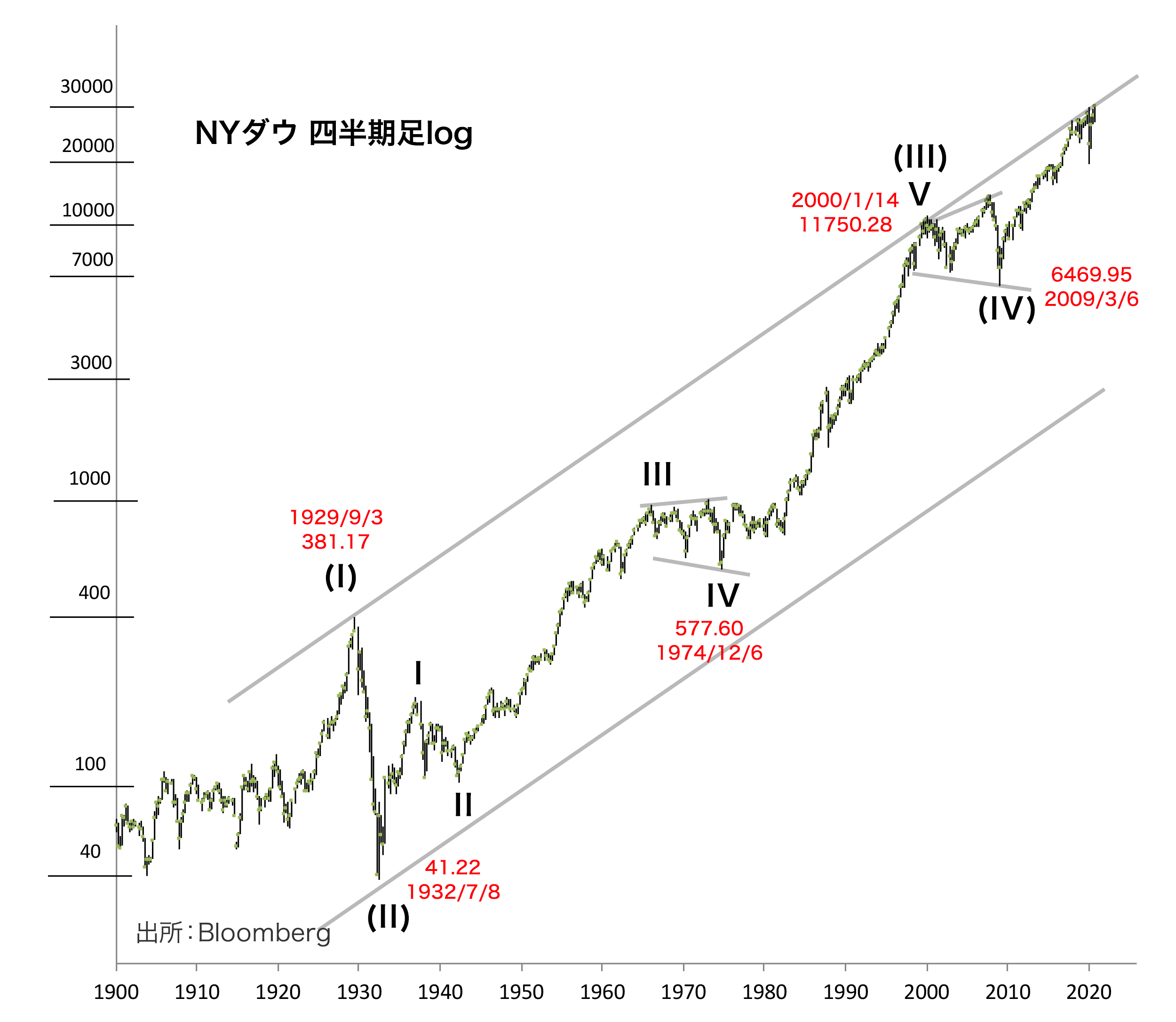

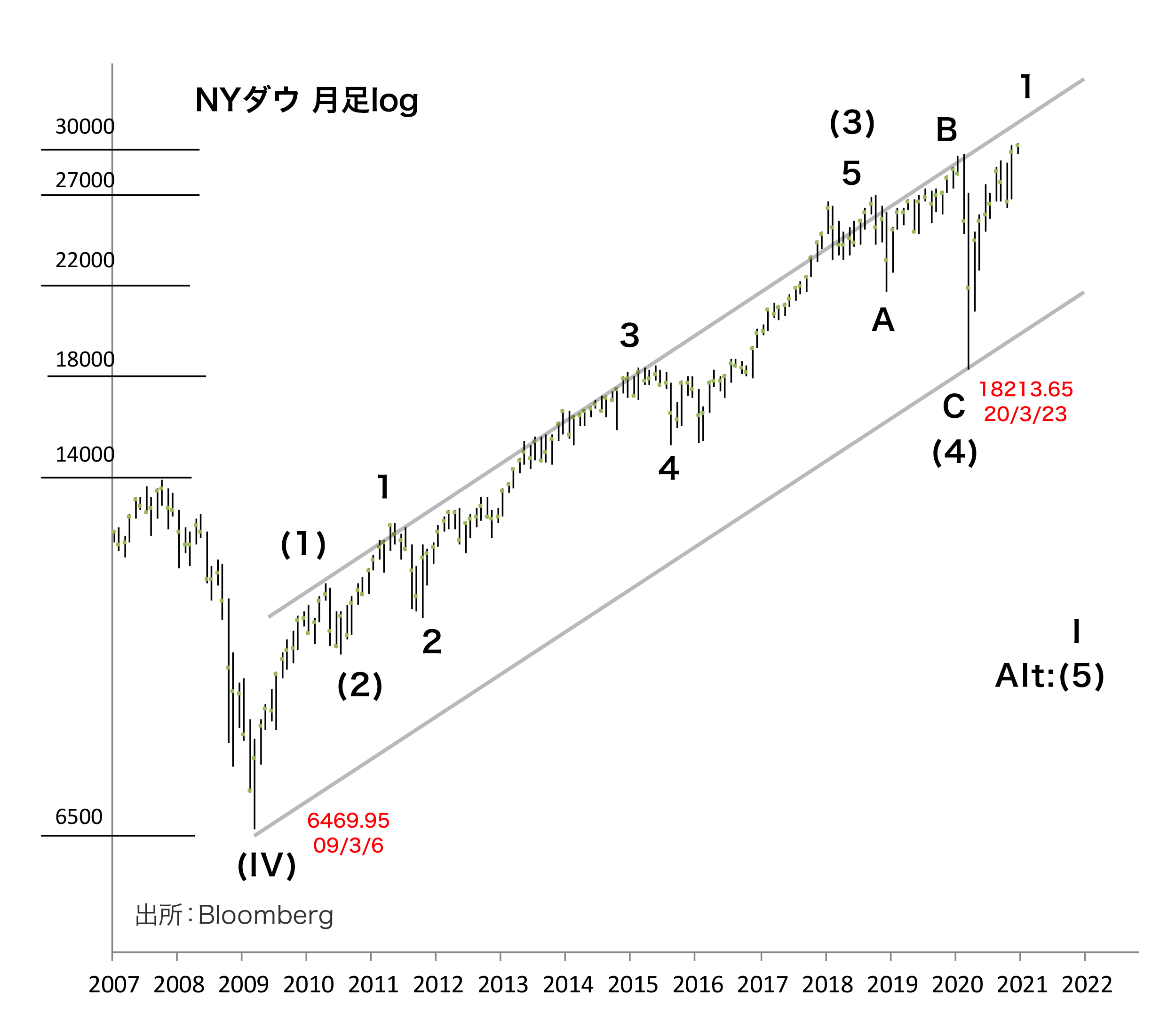

NYダウメインシナリオ・2020年の急騰に対する調整リスク

NYダウは史上最高値を更新し続けています。長い目でみれば、日経平均が大強気相場のまだ序盤戦に位置するのに対し、既にNYダウは水準面で「かなりいいところ」まで上がってきた感があります。過去100年以上のチャートをみると、NYダウは現在、1920年と2000年の高値同士を通る、超長期の上値抵抗線にほぼ達していることがわかります。

2009年からのチャートをみても、足元の水準は2009年以来の上昇チャネル上限に近づいています。アノマリーでいえば、新大統領の初年は「ハネムーン・ラリー」が起こりやすく、2021年は株高が期待できる年です。しかしチャート的には2021年の上値は限られそうですし、むしろ2020年3月からの急騰に対する調整リスクが高いと思われます。NYダウが、26000~25000ドルへ下げたとしても不思議はないでしょう。

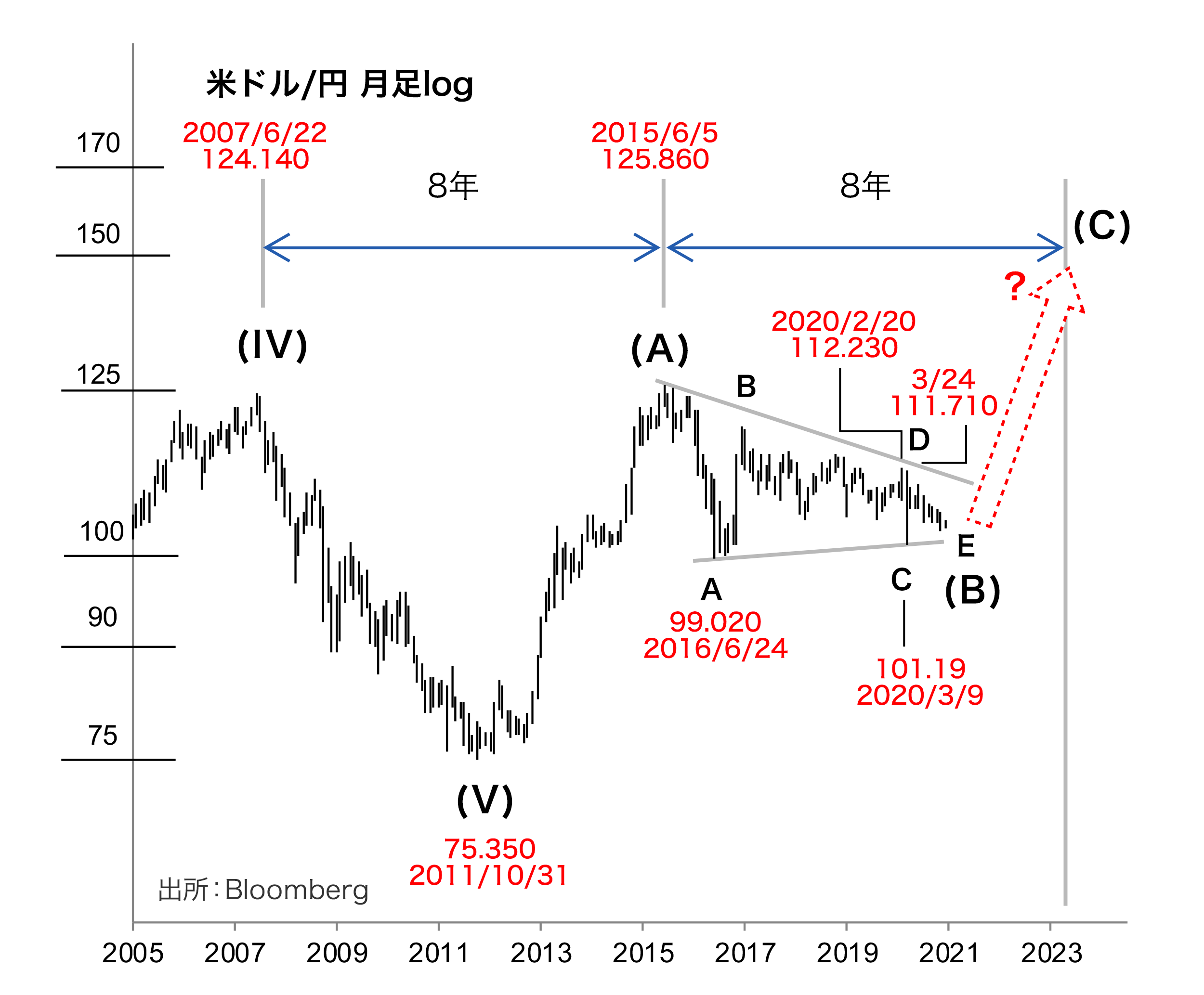

米ドル/円メインシナリオ・長期上昇トレンド再開へ

75.350円(2011年10月)を起点に長期の米ドル高・円安トレンドを想定しており、このトレンドは(A)波(米ドル高)-(B)波(米ドル安)-(C)波(米ドル高)のリズムで展開していくでしょう。

125.860円(2015年6月)からの(B)波は、大型トライアングル(A-B-C-D-E)を形成してきましたが、それはいよいよ大詰めを迎えています。2021年は(C)波スタートの年になりそうです。

今後101.190円(2020年3月)を維持しつつ、110円処を上抜ければ、(C)波に入った可能性が高いでしょう。この場合、112.440円(2015年・125.860円~2016年99.020円の50%戻り水準)が当面の節目となります。

なお長い目でみると、米ドル/円の高値は概ね8年周期で付けています。この8年サイクルは2023年(2015年+8年)頃の米ドル/円高値を示唆しています。その頃に米ドル/円は、125.860円を上回る可能性があります。理想的なターゲットは150-160円です。

米ドル/円サブシナリオ・94.640円付近まで下落して底入れする

101.190円を下回ると、その時点で大型トライアングルの見方がほぼ否定されます。そうなると米ドル/円は、(A)波の61.8%押し水準(94.640円)付近まで下押す可能性があります。そのような米ドル/円下落を以て、125.860円(2015年6月)からの(B)波は終了し、(C)波の米ドル高・円安トレンドが始まることでしょう。

執筆者プロフィール

宮田 直彦(みやた なおひこ)

チーフテクニカルアナリスト

マネースクエアアカデミア学長

1986年4月国際証券(現:三菱UFJモルガン・スタンレー証券)入社。個人向け営業を経てエジプトに派遣留学。帰国後、トレーダーやリテール向け情報提供、機関投資家セールスを経て1999年チーフ・テクニカルアナリスト就任。エリオット波動理論によるテクニカル分析の第一人者として活躍。内外機関投資家から広く支持を受けており、日経ヴェリタスアナリストランキングではトップ3の常連。2020年11月マネースクエア入社。チーフテクニカルアナリスト・マネースクエアアカデミア学長に就任。国際テクニカルアナリスト連盟認定テクニカルアナリスト(CFTe®)

【執筆レポート】

「宮田エリオット波動レポート」

【出演動画】

M2TV マーケットViewチャンネル「エリオットView」

2021年は、有効なコロナ・ワクチンの流通によって、世界経済が「withコロナ」から「afterコロナ」へシフトできるかが重要なカギを握りそうです。ここでは、「2021年の年央ころからafterコロナへのシフトが進み、年内に経済の正常化が展望できる」をメインシナリオとします。そして、サブシナリオを「withコロナのもと、経済再開(⇒感染拡大)と行動制限(⇒景気低迷)のイタチごっこが続く」とします。サプライズシナリオとして、「コロナ終息によって年初から景気回復が本格化する(強いリスクオン)」あるいは「主要国で感染拡大防止が最優先され、景気が失速する(強いリスクオフ)」などが考えられますが、ここでは考察しません。

なお、米大統領選挙の結果は確定していないものの(12月18日時点)、21年1月20日にバイデン政権が誕生することを前提とします(ただし、バイデン大統領の政権運営に影響を与えるジョージア州の上院2議席の決選投票の行方は不透明であり、その点についてはシナリオの中で考察します)。

メインシナリオ:

21年後半に「afterコロナへのシフトが本格化」

20年中に英米などでコロナ・ワクチン接種が開始されましたが、ある程度の量が接種され、コロナの感染が収束・終息へと向かうためには少なくとも半年程度の時間は必要でしょう。それまでは多くの国や都市で、感染拡大阻止のための行動制限や部分的なロックダウン(都市封鎖)が断続的に続くかもしれません(*)。景気の足取りは鈍く、「景気の二番底」の懸念は払しょくできないでしょう。

(*)21年初頭は前年のクリスマス休暇の影響で感染が急増するかもしれません。

21年後半に、コロナが収束に向かえば、そうした懸念は後退するでしょう。EUの7カ年予算や復興基金の成立、米国の追加的な経済対策の成立はそうした流れを後押しそうです。とりわけ、米国で民主党が政府・上院・下院のいずれもコントロールする「トリプル・ブルー」となれば、大型の追加経済対策への期待が高まるでしょう。

企業や労働者、消費者の行動は完全には「beforeコロナ」に戻れないでしょう。ただ、年後半になってコロナ終息に確信が持てれば、控えられていた設備投資や消費は活発化するでしょう。前年から持ち越されたペントアップ・ディマンド(繰越需要)が表出することで景気に相当な弾みがつくかもしれません。

21年前半はリスクオンとオフの間の綱引き。年後半はリスクオンが強まる展開を想定します。そうした中で、リスクオフを強める要因は、年初では「合意なきブレグジット」、何らかの理由での「バイデン政権」の座礁など。そして、過度な楽観論の揺り戻しによる株価の急落、財政赤字の拡大を嫌気した長期金利の上昇などもリスクオフ要因となりうるでしょう。

FRBは、2003年のQE(量的緩和)の縮小示唆が金融市場を大きく動揺させた、いわゆるテーパー・タントラム(縮小の癇癪)の経験から金融緩和を長く続ける意向です。ただ、原油価格の急騰などによってインフレ率が大幅に上昇するような事態となれば(可能性は低そうですが)、金融政策正常化の観測が浮上するかもしれません。それは長期金利の上昇要因です。

サブシナリオ:

経済再開と行動制限の綱引きが続く

コロナ・ワクチンの接種は始まったものの、流通の遅れや効果の低さ、あるいはコロナ・ウィルスの変異などから、コロナの感染が期待されたほどには収束しない。また、接種が進まない国もあり、グローバルなヒト・モノ・カネ・サービスの流れは阻害された状況が続く。そうした状況下で、経済再開が感染拡大を助長し、感染拡大を抑制するための行動制限やロックダウンが経済に打撃を与えるという綱引きが続きます。

20年終盤にコロナ・ワクチンへの期待から投資家の心理はリスクオンが強まりましたが、そうした楽観論は大幅な修正を迫られるでしょう。そして、1年を通してリスクオンとリスクオフの間で揺れ動くことになりそうです。

そうした中で、リスクオフを強める要因は、メインシナリオと同様に「合意なきブレグジット」や「バイデン政権」の座礁、株価の急落など。ただし、景気の低迷が続き、主要中銀はマイナス金利を含めた金融緩和の強化や長期化の意向を明確化・実施するとみられ、長期金利は抑制された状況が続きそうです。

※予想につきましては、各執筆者の分析であり、内容が異なる場合があります。

執筆者プロフィール

西田 明弘(にしだ あきひろ)

チーフエコノミスト

日興リサーチセンター、米ブルッキングス研究所、三菱UFJモルガンスタンレー証券などを経て、2012年マネースクウェア・ジャパン(現マネースクエア)入社。 米国を中心とした各国のマクロ経済・金融政策・政治動向の分析に携わる。

【執筆レポート】

「ファンダメ・ポイント」、「ウィークリー・アウトルック」など

【出演動画】

M2TV マーケットViewチャンネル「グローバルView」

各通貨の注目ポイント

<豪ドル>

・コロナの感染やワクチン普及の状況

・米中関係、豪中関係、中国経済の動向(中国は豪州の主要輸出先)

・資源(主に鉄鉱石)の価格動向

・RBA(豪中銀)の金融政策。追加緩和の有無

<NZドル>

・コロナの感染やワクチン普及の状況

・米中関係、中国経済の動向(中国はNZの主要輸出先)

・RBNZ(NZ中銀)の金融政策。マイナス金利導入の有無

・乳製品(NZ最大の輸出品)の価格動向

<カナダドル>

・資源(特に原油)価格の動向

・米国の新政権の政策

・コロナの感染やワクチン普及の状況

<トルコリラ>

・TCMB(トルコ中銀)の金融政策。利上げが必要になった時に躊躇なく利上げできるか

・トルコの外貨準備高。乏しい外貨準備

・トルコとEU、米国との関係

・地政学リスク

<南アフリカランド>

・コロナの感染やワクチン普及の状況

・南アフリカ経済の動向。電力供給不安

・エスコム(南アフリカの国営電力会社)の経営危機問題

<メキシコペソ>

・資源(主に原油)価格の動向

・BOM(メキシコ中銀)の金融政策

・米国とメキシコの関係。米国の新政権の政策

・コロナの感染やワクチン普及の状況

カナダドルの展望

ポイント

- 2021年のカナダドルの鍵を握るのは、原油価格の動向と米国の新政権の政策か

- 原油価格が上昇すれば、カナダドルは上値を試す展開になりそう

- バイデン氏が大統領に就任し、米国とカナダの関係が改善すれば、カナダドルの支援材料に!?

2021年のカナダドルは、原油価格の動向や米国の新政権の政策が主な材料になりそうです。

<原油価格>

カナダは産油国のため、カナダドルは原油価格の動向に影響を受けやすいという特徴があります。

原油価格の代表的な指標である米WTI原油先物は2020年4月、史上初めてマイナス価格を記録。その後上昇へと転じ、12月には3月上旬以来の高値へと持ち直しました。

OPEC(石油輸出国機構)加盟国と非加盟主要産油国で構成する「OPECプラス」は2021年1月から協調減産の規模を日量720万バレルとし、2020年12月末までの770万バレルから50万バレル縮小します。減産規模の縮小は、原油価格にとってマイナス材料です。

ただし、新型コロナウイルスのワクチンが普及すれば、世界の景気が持ち直して原油需要は増加すると考えられます。原油価格が下落を続ければ、OPECプラスは協調減産の強化へと動くでしょう。

2021年の原油価格は堅調に推移する可能性があり、その場合にはカナダドルは上値を試す展開になりそうです。

<米国の新政権>

トルドー・カナダ首相とトランプ米大統領の関係は、必ずしも良好なものではありませんでした。

トランプ大統領は「米国第一主義」を掲げ、カナダやメキシコに対してNAFTA(北米自由貿易協定)の見直しを迫り、両国に対してアルミや鉄鋼の追加関税を発動したこともあります。なお、NAFTAに代わる新協定「USMCA(米・メキシコ・カナダ協定)」は2020年7月1日に発効しました。

バイデン氏が米大統領に就任してカナダとの関係が改善すれば、カナダドルにとってプラス材料と考えられます。

<カナダドルの見通し>

原油価格は引き続き堅調に推移するとみられ、米国とカナダの関係は改善へと向かう可能性があります。また、コロナのワクチンが普及すれば米国景気は持ち直すと考えられます。カナダ経済は対米依存度が高く(カナダの輸出全体の7割強が米国向け)、米景気回復はカナダ経済にとってプラスです。

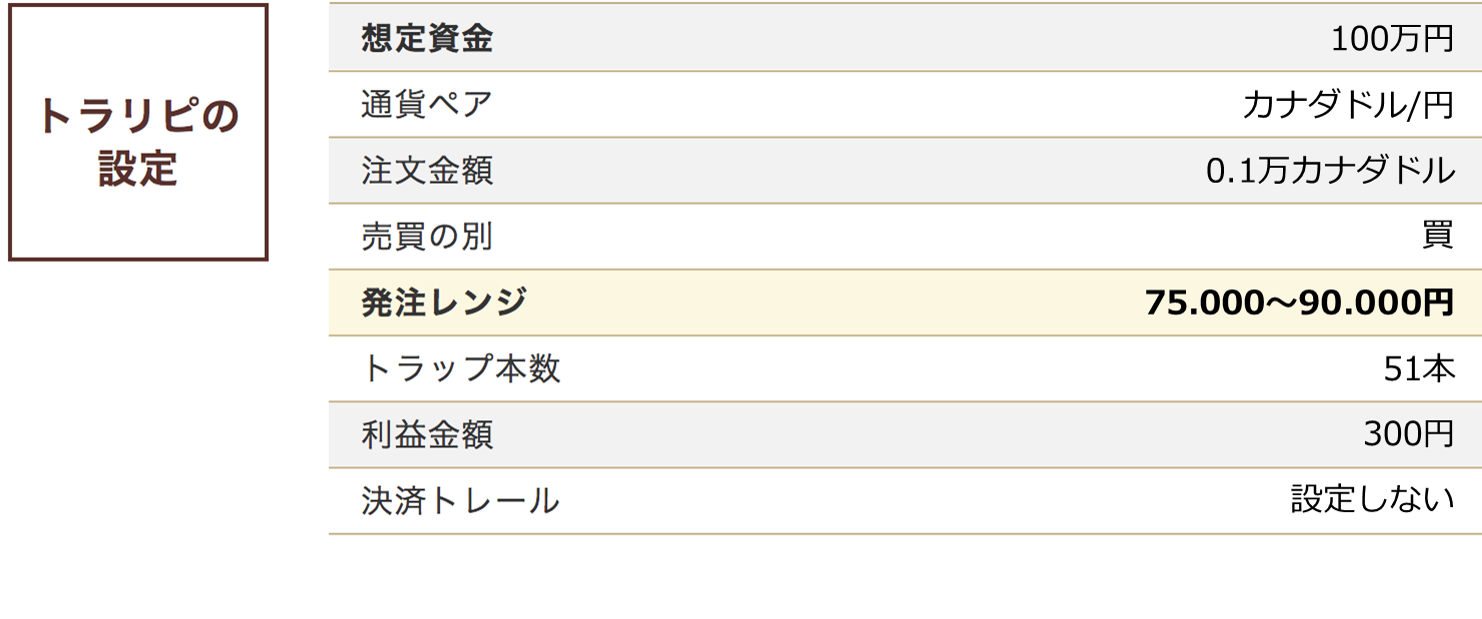

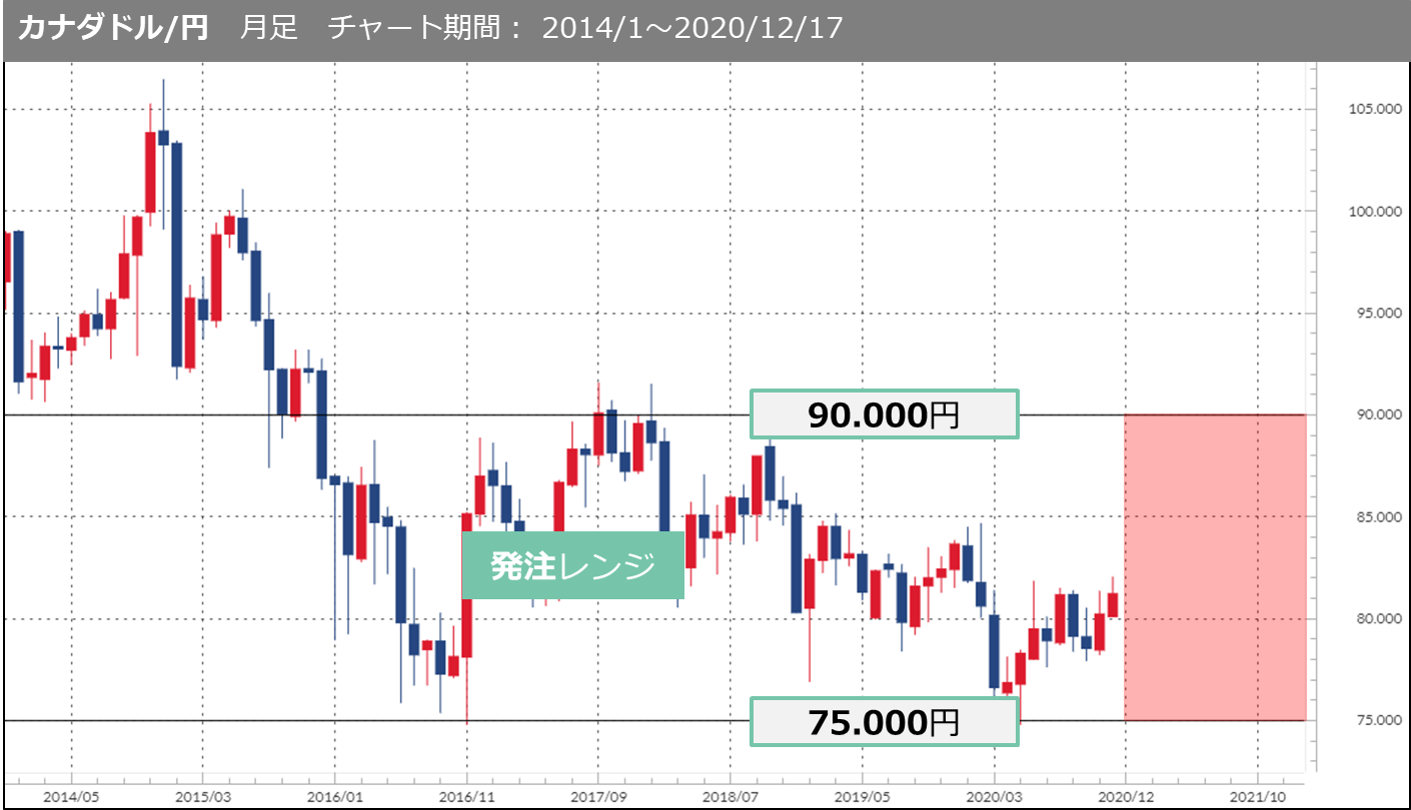

2021年のカナダドル/円は75.000~90.000円のレンジを想定しています。75.000円は2020年4月と5月の安値近辺、90.000円は2018年10月の高値近辺です。

メキシコの展望

ポイント

- 2021年のメキシコペソの鍵を握るのは、原油価格の動向と米国の新政権の政策、メキシコ中銀の金融政策か

- 原油価格が上昇し、米国とメキシコの関係が改善へと向かえば、ペソは堅調に推移しそう

- メキシコ中銀の政策金利水準の高さが意識される可能性あり

メキシコはカナダと同様に産油国であり、またメキシコ経済は対米依存度が高い(メキシコの輸出全体の8割弱が米国向け)という特徴があります。

原油価格が堅調に推移し、またメキシコと米国の関係が改善へと向かえば、メキシコペソは上値を試す展開になりそうです。

<メキシコ中銀の金融政策>

BOM(メキシコ中銀)の金融政策もペソの材料になる可能性があります。

BOMは2020年9月まで11会合連続で利下げを実施したものの、10月の会合で政策金利を据え置きました。BOMの政策金利は本稿執筆時点(12月18日)で4.25%です。

メキシコのCPI(消費者物価指数)上昇率の動向次第では、追加利下げをする可能性はあるものの、利下げしたとしてもあと1回0.25%と考えられます。BOMの政策金利の水準が主要国の中銀と比べて高い状況は続くとみられ、そのことがペソを下支えすると考えられます。

<メキシコペソの見通し>

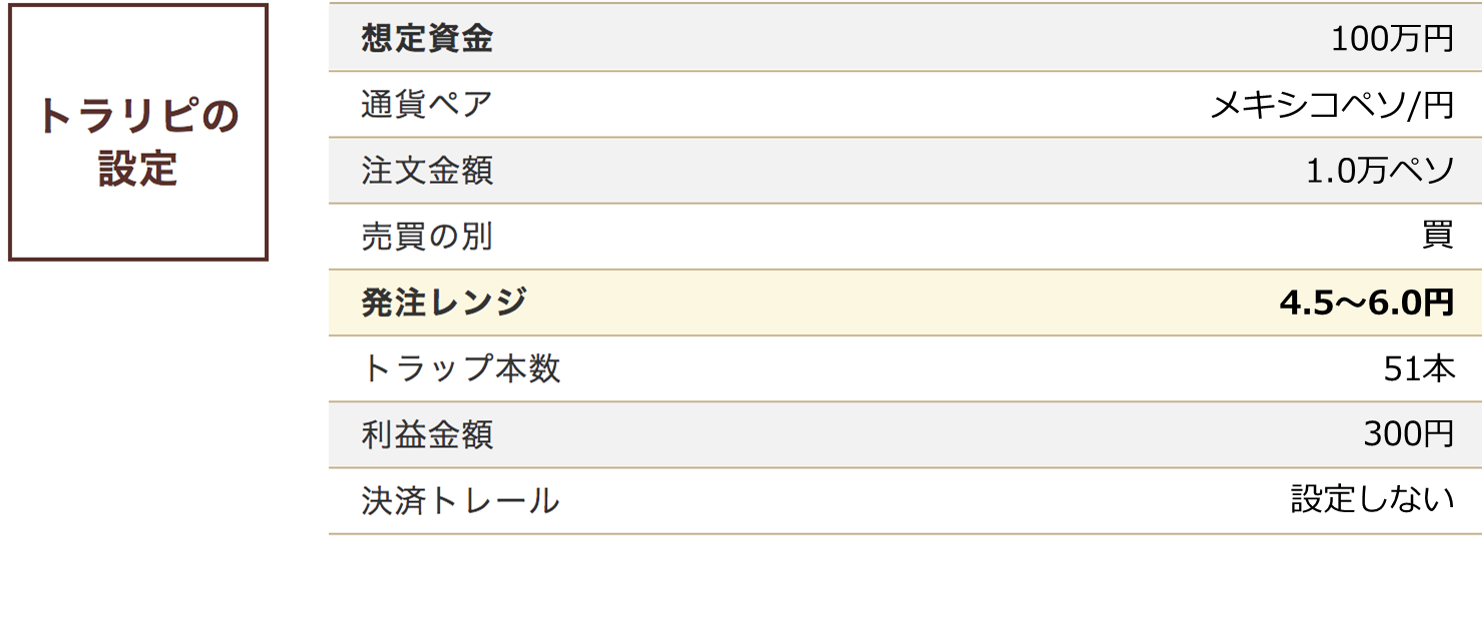

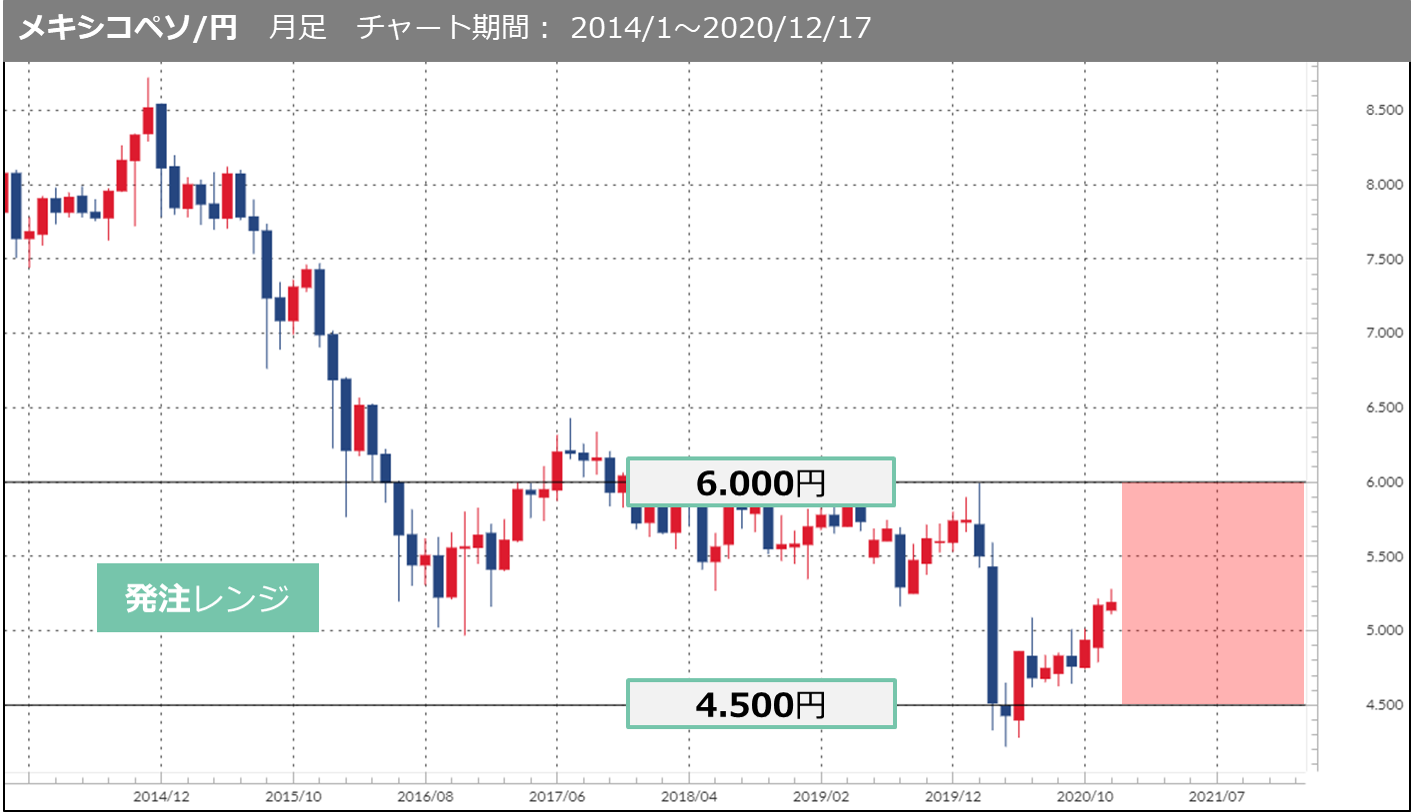

2021年のペソは堅調に推移するとみられます。コロナのワクチンが普及してリスクオンの動きが強まる場合、新興国通貨であるペソにとって追い風となりそうです。ペソ/円は4.500~6.000円のレンジを想定しています。4.500円は2020年4月半ば~5月半ばにかけての“もみ合い”の高値水準、6.000円は2020年2月の高値近辺です。

執筆者プロフィール

八代 和也(やしろ かずや)

シニアアナリスト

2001年ひまわり証券入社後、為替関連の市況ニュースの配信、レポートの執筆などFX業務に携わる。2011年、マネースクウェア・ジャパン(現マネースクエア)に入社。

豪ドル、NZドル、カナダドル、トルコリラ、南アフリカランド、メキシコペソを中心に分析し、レポート執筆のほか、M2TV出演、セミナー講師を務めている。

【執筆レポート】

「デイリーフラッシュ」、「ウィークリー・アウトルック」など

【出演動画】

M2TV マーケットViewチャンネル「資源・新興国マーケットView」

2021年の米ドル/円&豪ドル/NZドル トラリピ戦略

[当社取り扱い全14通貨ペア 2021年の予想レンジ]

[米ドル/円の2021年展望]

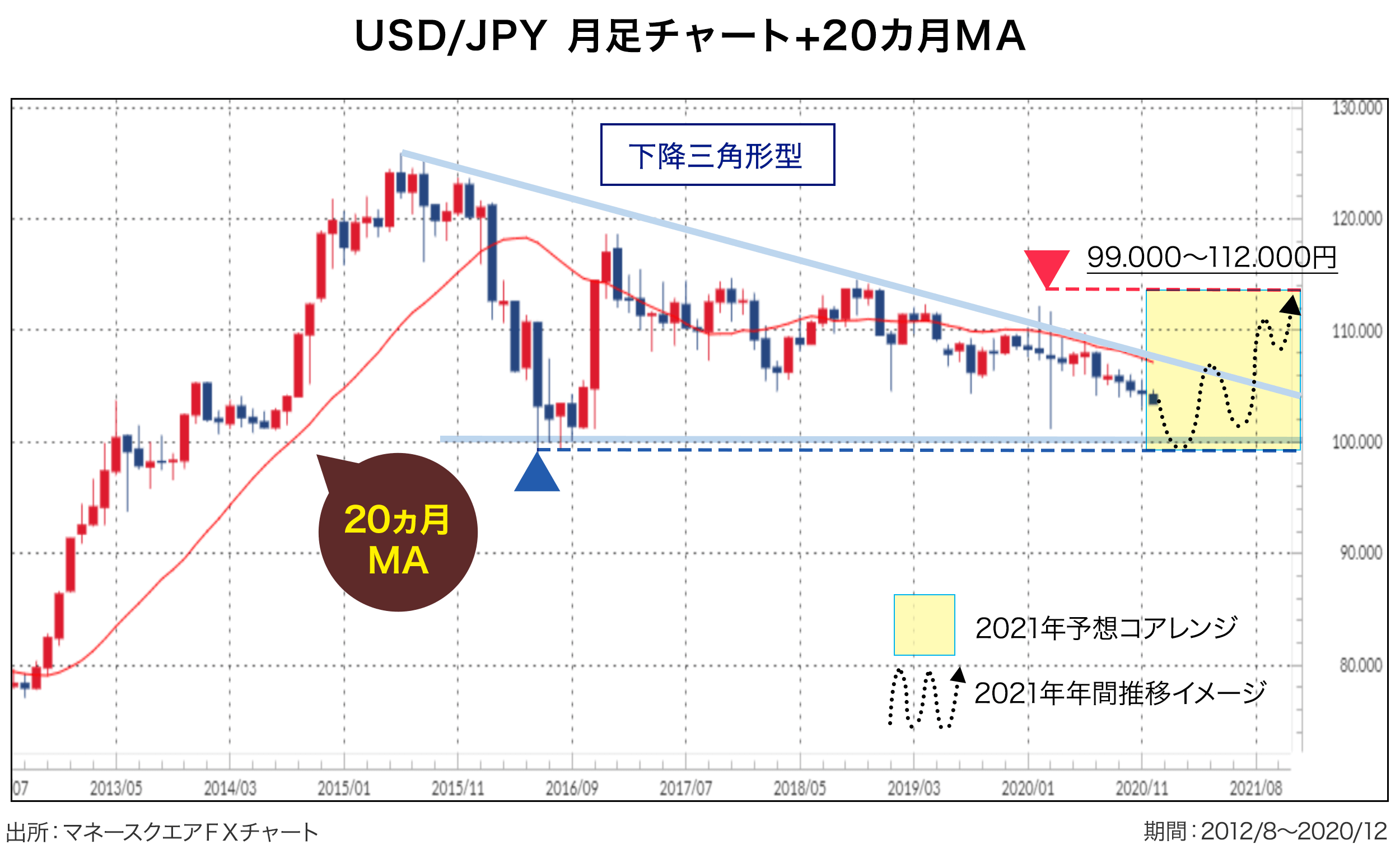

[米ドル/円の2021年展望]

- 月足チャートでは三角保ち合い「下降三角形型」を形成中。

- 2021年前半は、20カ月MA(移動平均線)に上値を抑制されつつ、下値切り下げ主体の相場付きを予想。一時的には、下降三角形型・下値支持線として機能する100円ラインを割り込む可能性も。

- 2021年後半にかけて、前半戦の反省相場も伴いながら、下降三角形型・上値抵抗線を上抜け突破する可能性も。その場合は、2020年コロナ・ショック以前の高値付近に向けた反発フローも想定。

<2021年予想コアレンジ> 「99.000~112.000円」

<戦略アイデア> 買い・トラリピ

本稿執筆(2020年12月18日)時点の米ドル/円・月足チャートでは、2015年6月高値および2016年6月安値を基点とする、三角保ち合い・下降三角形型を形成中であると想定し、2021年前半の米ドル/円は20カ月MA(移動平均線)に上値を抑制されるような形で、じりじりと下値を切り下げる相場展開を予想します。

その後、心理的な水準である「100.000円」ラインを一時的にアンダーシュートする可能性も。その場合の下値メドは、2016年6月のいわゆる“ブレグジット・ショック”時に付けた安値を基準とする「99.000円」(上図青色三角印および青色点線)付近までの下押しを想定すべきでしょう。

ただし、その後については「マクロ経済の相場環境」にもある通り、年央ころから「afterコロナ」への全般的なシフトチェンジが進む中での「良い金利上昇」が予想されること、また、米国政府主導による大型の追加経済対策(大型財政出動)の効果や期待感増大+FRBの金融政策に対する手詰まり感が顕在化することによる「自国通貨の増価」(マンデル・フレミングの法則)となりやすいこと、さらには、年前半の下落に対する反作用(=反省相場)等もあり、米ドル/円は年後半にかけて、下降三角形型の上値抵抗線を上抜け突破する可能性も。

その場合の上値メドは、2020年コロナ・ショック以前の高値水準である「112.000円」(上図赤色三角印および赤色点線)付近までの上昇フローを想定すべきでしょう。

よって、2021年の米ドル/円は「年前半安、年後半高」を想定し、当該レンジ(=99.000~112.000円、上図黄色四角枠)を“主戦場”とする「買い・トラリピ」が奏功しそうです。

[豪ドル/NZドルの2021年展望]

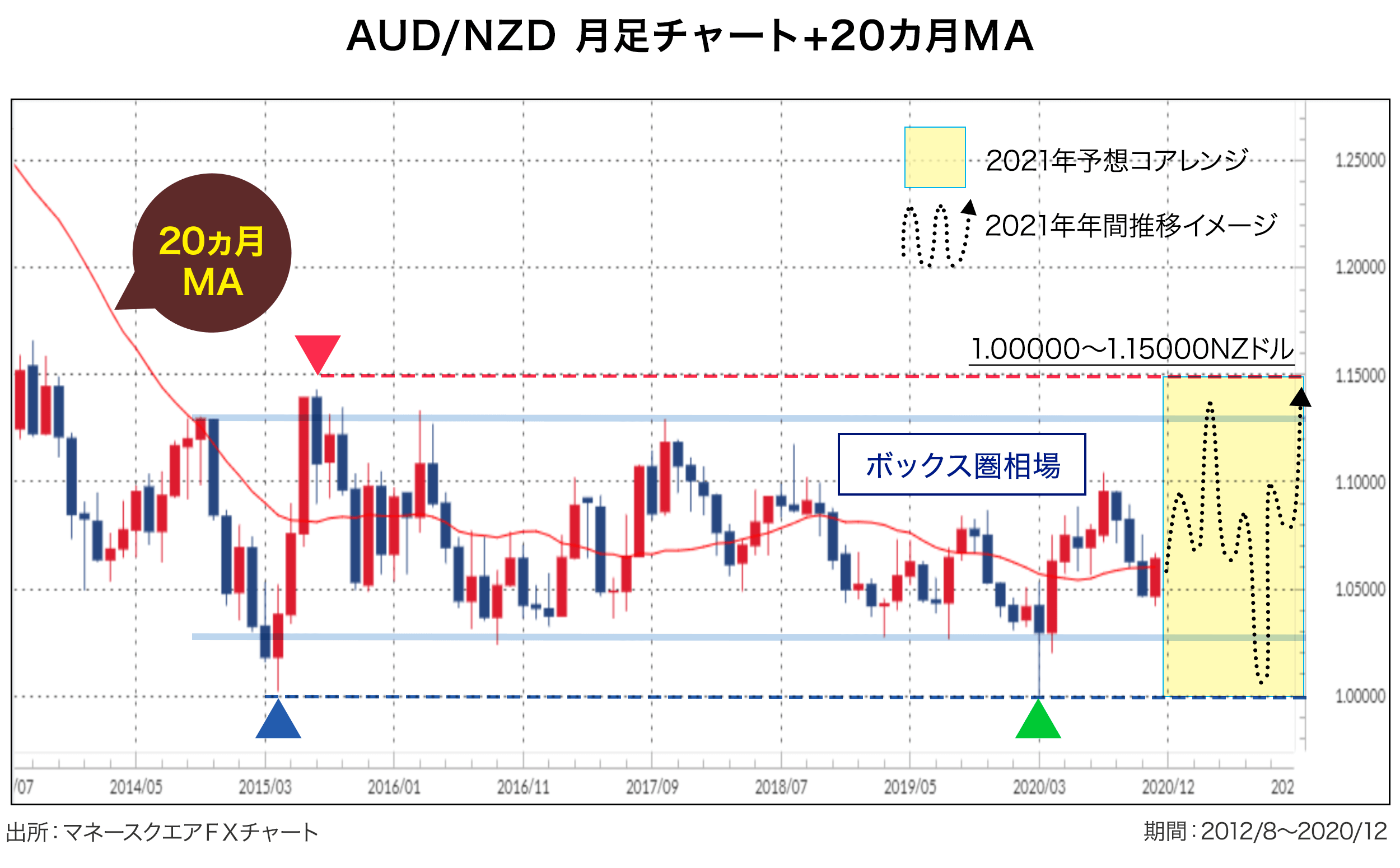

[豪ドル/NZドルの2021年展望]

- 月足チャートでは、引き続き「ボックス圏相場」を形成中。2021年は年間を通じて、20カ月MAを基軸とする往って来いの相場付きとなることを予想。

- 当面は、2016年3月時高値および2017年10月時高値を基点とするラインを「戦略レンジ上値メド」、20カ月BB・-2σライン付近を「戦略レンジ下値メド」と想定。

- 一方で、刹那的なオーバーシュートおよびアンダーシュートの可能性も視野に入れ、2015年7月時高値を基点とするラインを「想定レンジ上値メド」、2015年4月時および2020年3月時安値を基点とするラインを「想定レンジ下値メド」と想定。当該レンジを「2021年予想コアレンジ」とします。

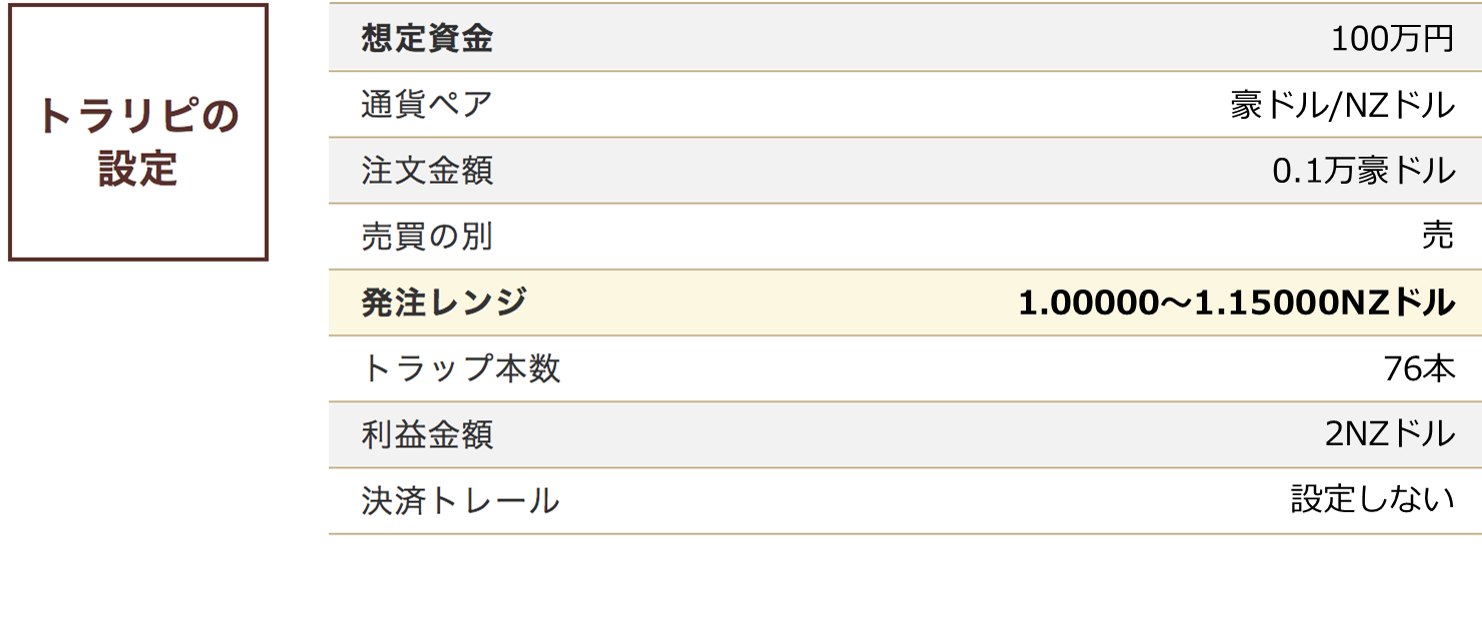

<2021年想定コアレンジ> 「1.00000~1.15000NZドル」

<戦略アイデア> トラリピ・Buy&Sell

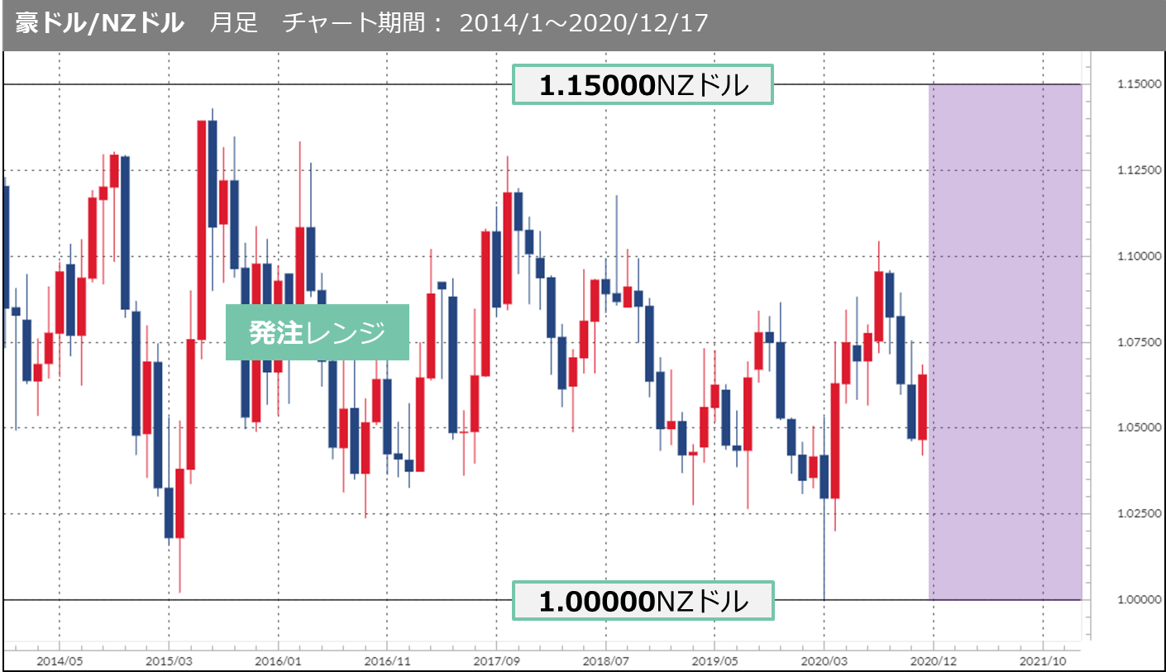

本稿執筆(2020年12月18日)時点の豪ドル/NZドル・月足チャートを見ると、当面の豪ドル/NZドルの“主戦場”となり得る戦略レンジについては、2016年3月時高値および2017年10月時高値を基点とするライン(≒1.13000NZドル)を上値メド、20カ月BB・-2σライン(≒1.02500NZドル)付近を下値メドとし、20カ月MAを基軸とする往って来いの相場付き(=ボックス圏相場)であると想定します。(いずれも水色線)

一方で、刹那的なオーバーシュートおよびアンダーシュートも視野に入れ、2015年7月時高値(上図赤色三角印)を基点とするラインを「想定レンジ上値メド」(≒1.15000NZドル、上図赤色点線)、2015年4月時(上図青色三角印)および2020年3月時安値(上図緑色三角印)を基点とするラインを「想定レンジ下値メド」(≒1.00000NZドル、上図青色点線)とし、当該レンジ(=1.00000~1.15000NZドル)を「2021年予想コアレンジ」とします。

基本的には、豪ドル/NZドルは当該レンジを“主戦場”として、上下往って来いとなることが想定されるため、同レンジ内に「買い・トラリピ」と「売り・トラリピ」を重ね合わせる「トラリピ・Buy&Sell」が奏功しそうです。

※上記トラリピ・Buy&Sellは一部両建てとなる場合があります。両建てにつきましては、下記両建てに関する注意事項をご確認いただき、ご理解の上お取引ください。

(両建て取引に関する注意事項)

FXにおける両建て取引では、売値と買値の価格差(=スプレッド)を負担することなどのデメリットがあり、経済合理性を欠くおそれがありますのでご注意ください。

※予想につきましては、各執筆者の分析であり、内容が異なる場合があります。

執筆者プロフィール

津田 隆光(つだ たかみつ)

チーフマーケットアドバイザー

日本テクニカルアナリスト協会 認定テクニカルアナリスト(CMTA)。主にコモディティ分野のマーケットに従事し、2008年1月マネースクウェア・ジャパン(現マネースクエア)入社。各種テクニカル分析レポートを執筆する傍ら、セミナー講師やラジオ番組コメンテーターなどを務める。

【執筆レポート】

「テクニカル・ポイント」など

【出演動画】

M2TV マーケットViewチャンネル「マーケットView虎視眈眈」

2021年トラリピ設定提案

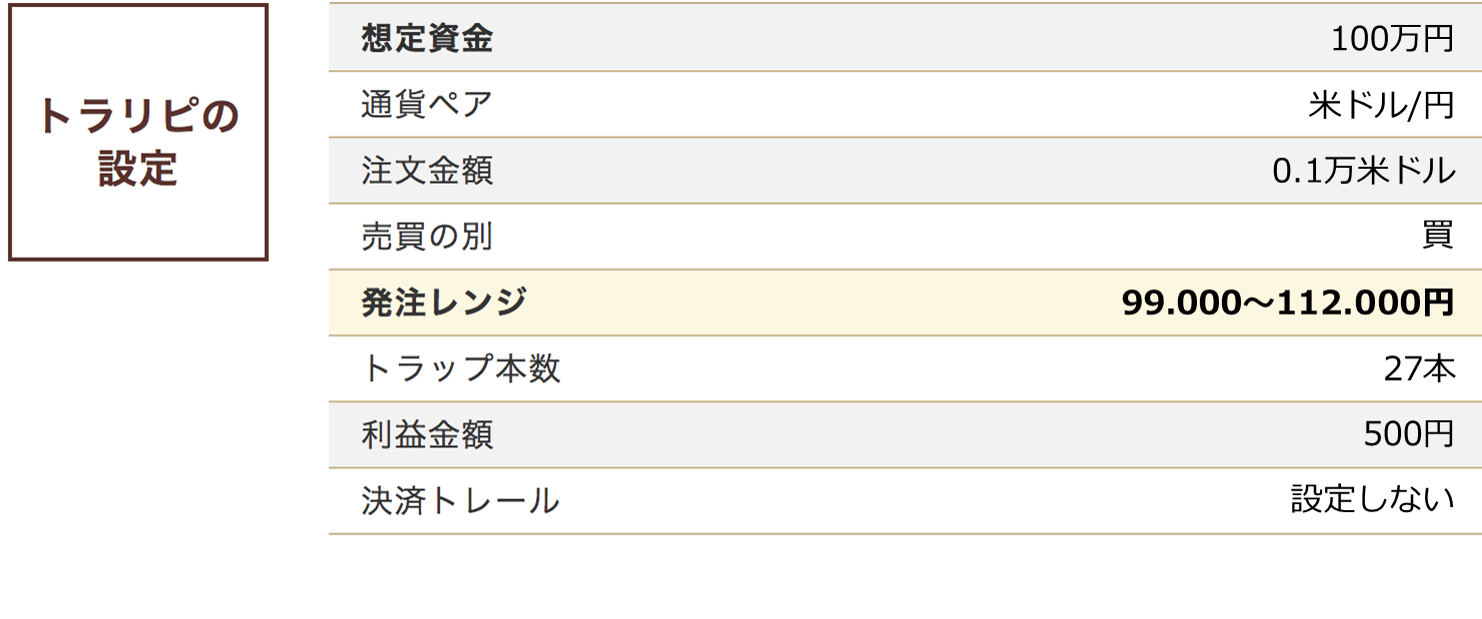

米ドル/円

※ストップロスの設定値提案はございませんが、リスク管理につきましては、お客様ご自身で適宜ご判断ください。

※上記トラリピ設定は、当ページ内「米ドル/円&豪ドル/NZドルトラリピ戦略」におけるレンジに準拠しています。

2021年トラリピ設定提案

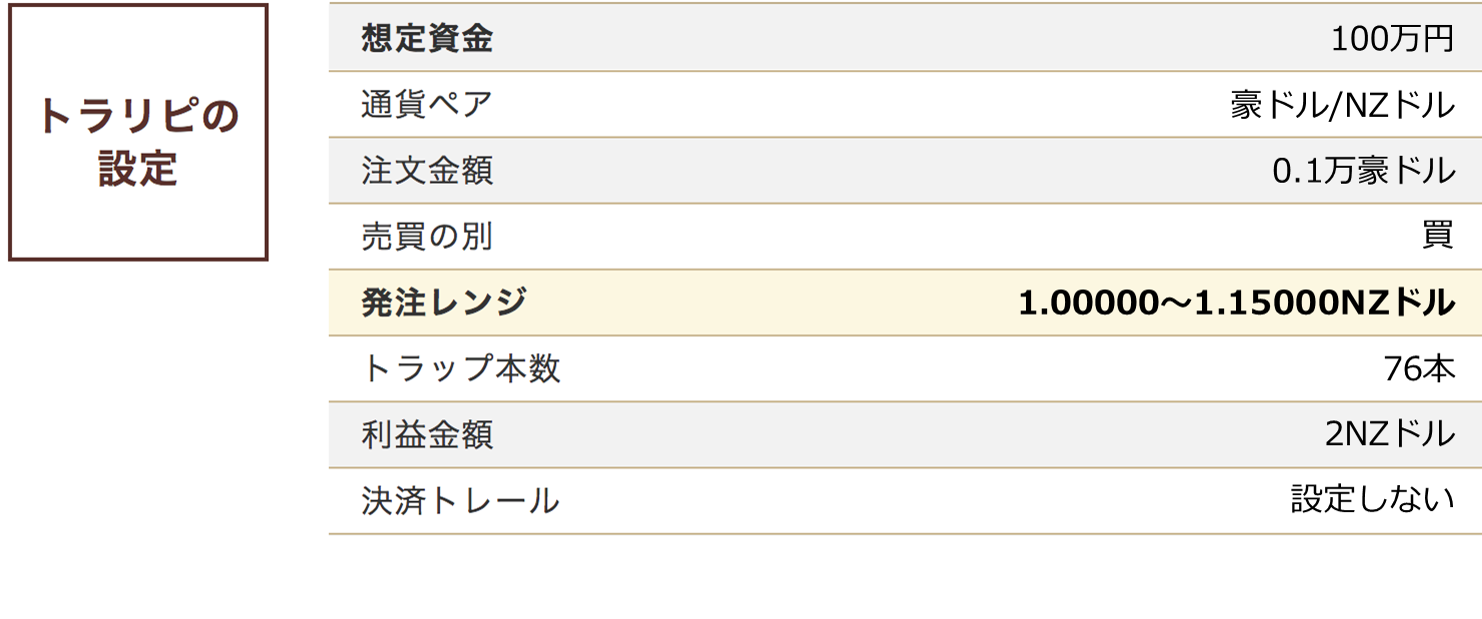

豪ドル/NZドル 買トラリピ

※ストップロスの設定値提案はございませんが、リスク管理につきましては、お客様ご自身で適宜ご判断ください。

※上記トラリピ設定は、当ページ内「米ドル/円&豪ドル/NZドルトラリピ戦略」におけるレンジに準拠しています。

2021年トラリピ設定提案

豪ドル/NZドル 売トラリピ

※ストップロスの設定値提案はございませんが、リスク管理につきましては、お客様ご自身で適宜ご判断ください。

※上記トラリピ設定は、当ページ内「米ドル/円&豪ドル/NZドルトラリピ戦略」におけるレンジに準拠しています。

2021年トラリピ設定提案

カナダドル/円

※ストップロスの設定値提案はございませんが、リスク管理につきましては、お客様ご自身で適宜ご判断ください。

※上記トラリピ設定は、当ページ内「資源・新興国通貨の注目点&予想レンジ」におけるレンジに準拠しています。

2021年トラリピ設定提案

メキシコペソ/円

※ストップロスの設定値提案はございませんが、リスク管理につきましては、お客様ご自身で適宜ご判断ください。

※上記トラリピ設定は、当ページ内「資源・新興国通貨の注目点&予想レンジ」におけるレンジに準拠しています。

当トラリピ設定に関する注意事項

・上記の設定はあくまでお取引の一例であり、当該取引を推奨するものではなく、また、収益を保証するものでもありません。実際のお取引に際してはご自身の判断にてお願いいたします。

・上記トラリピ・Buy&Sellは一部両建てとなる場合があります。両建てにつきましては、下記両建てに関する注意事項をご確認いただき、ご理解の上お取引ください。

(両建て取引に関する注意事項)

FXにおける両建て取引では、売値と買値の価格差(=スプレッド)を負担することなどのデメリットがあり、経済合理性を欠くおそれがありますのでご注意ください。

【高金利通貨の取引に関するご注意】

高金利通貨をお取引する際は、以下の注意点について特にご留意いただきますようお願いいたします。

[中長期的に減価しやすい]

政策金利が高い国では、一般にインフレ率が高いケースがほとんどです。

インフレ率が高いということは、通貨の価値が低下していることを意味し、中長期的に当該通貨は主要通貨に対して減価する、つまり当該通貨に下落圧力が加わりやすくなります。

当該通貨の買いポジションを保有する場合、中長期的には評価損が拡大しやすくなりますので、ご注意ください。

[相場変動が大きくなりやすい]

高金利通貨は主要通貨に比べて取引量が少なく、流動性が低いという傾向があります。流動性が低いと相場変動が大きくなりやすいという特徴があり、とりわけ世界の投資家がリスク回避の姿勢を強めるような場合、高金利通貨は大きく下落する可能性があります。

[個別事情による相場下落]

高金利通貨でもある新興国通貨は、国内の政治情勢や主要国との外交問題、あるいは独自の地政学リスクによって相場が大きく下落する局面が散見されました。今後についても、トルコリラは中東情勢や米国との関係、メキシコペソは米国による移民規制や貿易摩擦、南アフリカランドは汚職問題などの国内政治や電力不足、格付けの引き下げなどが材料になる可能性があります。

当社サービスに関しての注意事項

取引開始にあたっては契約締結前書面をよくお読みになり、リスク・取引等の内容をご理解いただいた上で、ご自身の判断にてお願いいたします。

当社の店頭外国為替証拠金取引および店頭CFD取引は、元本および収益が保証されているものではありません。また、取引総代金に比較して少額の資金で取引を行うため、取引の対象となる金融商品の価格変動により、多額の利益となることもありますが、お客様が差し入れた証拠金を上回る損失が生じるおそれもあります。また、各金融市場の閉鎖等、不可抗力と認められる事由により店頭外国為替証拠金取引および店頭CFD取引が不能となるおそれがあります。

店頭外国為替証拠金取引、店頭CFD取引における取引手数料は無料です。

当社が提示するレートには、買値と売値に差(スプレッド)があります。流動性が低くなる場合や、天変地異または戦争等による相場の急激な変動が生じた場合、スプレッドが広がることがあります。

店頭外国為替証拠金取引に必要な証拠金額は、個人のお客様の場合、取引総代金の4%以上です。法人のお客様の場合、取引総代金に、金融先物取引業協会が算出した通貨ペアごとの証拠金率(為替リスク想定比率)を基に当社が算出した証拠金率を乗じた金額となります。為替リスク想定比率は、金融商品取引業等に関する内閣府令第117条第27項第1号に規定される定量的計算モデルを用い算出します。なお、証拠金率(為替リスク想定比率)は変動いたします。店頭CFD取引に必要な証拠金額は、取引総代金の10%です。

- 株式会社マネースクエア

- 金融商品取引業 関東財務局長(金商)第2797号【加入協会】日本証券業協会 一般社団法人 金融先物取引業協会