2023年の日経平均・NYダウ・米ドル/円見通し

(2022年12月16日時点)

[日経平均・2023年メインシナリオ]…”シン”強気相場がスタートへ

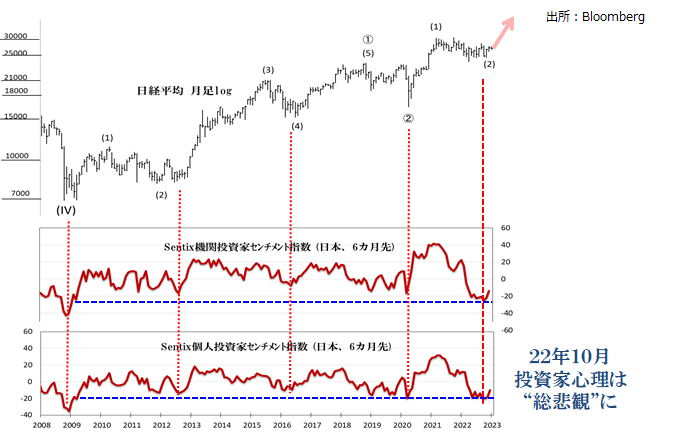

2022年を通じ、日経平均は大まかに2万5千円を下限・2万9千円を上限とする、保ち合い相場となりました。国内ではコロナ禍終息への期待、経済の正常化機運の高まり、これらがポジティブ材料でしたが、海外に目を向ければロシアのウクライナ侵攻を契機に、エネルギー・農作物の供給不安、そして歯止めの効かないインフレに対する警戒が世界中に広がりました。そんな中で日本株はまずまず健闘したとはいえますが、それでも大強気相場をイメージしていた筆者としては、期待外れの結果となりました。

それでは2023年についてはというと、(いささかバツが悪いのですが)日本株に対して強気の見方を堅持します。23年の干支は”跳ねる”といわれる卯年です。日経平均・TOPIXには、1年以上の高値保ち合いで蓄積されたマグマを噴出するような、”新しい・真正の”強気相場を期待しています。

もちろん、このような強気見通しはごく少数派に属するものでしょう。

足元の投資家心理をみると、プロかアマかの別なく、コロナショック以降でもっとも冷え込んでいます。23年の世界景気については弱気な見方が支配的ですし、特に米国の景気後退入りを心配する声は多いですから、「世界景気敏感株」とされる日本株の先行きを悲観的にみてしまうのは仕方ないかもしれません。

だからこそ、ここからは逆張りの発想を持つことが大切です。今のような”総悲観ムード”こそは、第(3)波の強気相場入りが近いことを物語っています。

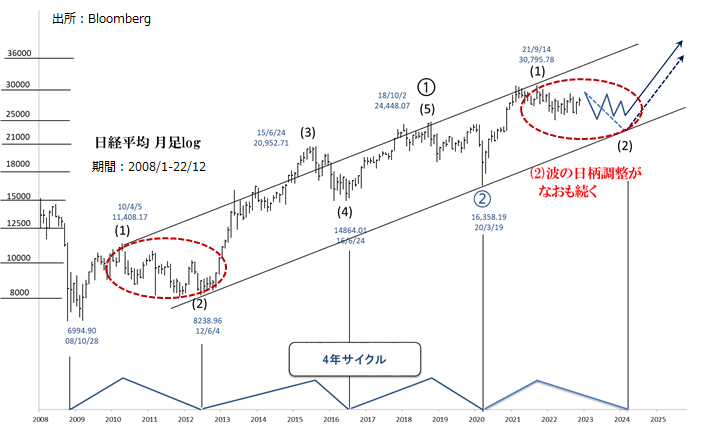

日経平均想定レンジは2万6千円~3万4500円

日経平均はこの3年間─コロナショックを例外とすると─1株あたり純資産(BPS)の1.125倍を下限、1.325倍を上限とするレンジを形成してきました。

メインシナリオに基づけば、23年を通じてレンジの上限と下限はともに切り上がり、23年の日経平均レンジとして、2万6千円~3万4500円を想定できます。

もちろん、23年のどこかで日経平均がレンジを逸脱する可能性はあります。レンジを上に突破する場合は、第(3)波の強気相場がさらに本格化する、ということでしょう。

一方、レンジ下限が破られる際は、メインシナリオに代わり、以下のサブシナリオを検討する必要があるでしょう。

[日経平均2023年サブシナリオ]…21年からの高値保ち合いがなおも継続

21年9月高値以来の第(2)波調整の期間がさらに続く、というシナリオです(これは1年前に示したサブシナリオでもあります)。

これによると、コロナショック底(20年3月)以来の”4年サイクル”が終わる24年春まで、日経平均の”日柄調整”がなおも続きます。この日柄調整のイメージとして、急落と急反発を繰り返しながら全体としては緩やかに低下していった、10年4月から12年6月までの調整をあげられます。

こうなると、真の強気相場は、次の4年サイクルが始まる24年以降に持ち越されます。

なおこのサブシナリオにおける日経平均の下限はどの辺りかを探ると、おそらくはPBR1倍の水準(現在は2万4千円台の前半)辺りか、1倍を下回る程度と思われます。

これまで日経平均がPBR1倍を下回ったのは、リーマンショック(2008年)のときが初めてです。コロナショック(2020年)のときも1倍を割れました。

そしてこれが非常に重要なのですが、日経平均のPBR1倍割れは”千載一遇の買い場”である、ということは歴史が証明しています。この点からいえば、仮に23年がサブシナリオの展開になったとしても決して弱気になる必要はありません。

[NYダウシナリオ]…23年はベア・マーケットラリー

当社ホームページで、21年9月からの12カ月レンジとして[26,000ドル~35,500ドル]をあげています。これを引き上げ、[28,000ドル~38,000ドル]を23年のNYダウ想定レンジに設定します。

筆者は22年1月からの調整局面はまだ続いているという前提に立っており、22年10月からの上昇をベア・マーケットラリー(調整途中におけるリバウンド)に位置づけています。

もっとも、ベア・マーケットラリーとはいえ、37,000ドルに迫る「全値戻り」や、一時的に最高値を更新する展開(イレギュラー・トップ)もあり得ます。

NYダウが高値を更新する一方、S&P500やナスダックが追随できない(高値を更新できない)こともありそうだとみなし、NYダウのレンジ上限水準を史上最高値圏に引き上げました。

なおレンジ下限を28,000ドルとしていますが、現実に22年10月安値(28,660ドル)を下回るかは微妙なところです。例えば22年1月以来の弱気相場が、22年10月安値に対して切り上がる”ダブル底”の形成を以て終わる、という可能性もあります。

[米ドル/円・2023年シナリオ]…”超円安”の反動局面続く

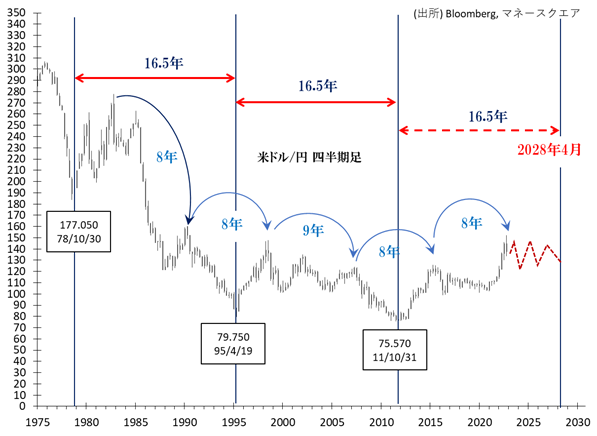

2028年まで円高局面となる可能性

変動相場制移行後の米ドル/円には二つの長期サイクルが認められます。

① 8年サイクル・・およそ8年おきに円安の極値を迎えるサイクル

② 16年半サイクル‥16年半(198カ月)おきに円高の極値を迎えるサイクル

22年10月に付けた151.899円は、前回の円安極値である125.860円 (15年6月)から7年4カ月後に付けた”8年サイクル円安極値”とみられます。

それでは22年10月からの円高はいつまで続くでしょうか。16年半サイクルからは、米ドル/円は11年10月の16年半後の28年4月頃に重要な安値(円の高値)を付けると想定できます。

より長い期間でみれば米ドル高トレンドですが、今後5年~6年については意外に米ドル高が進みづらいと筆者は考えています。

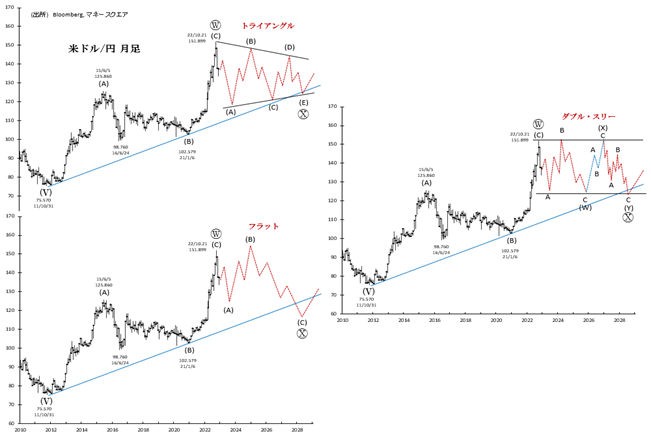

2028年までの経路をイメージする

ではこの先5~6年間も円高が続くとして、それはどういう経路を辿るのでしょうか。

中々イメージしづらいですが、敢えて考えてみましょう。

5~6年という長い期間を考えると、値幅調整としての”ジグザグ”はまず問題なく除外できそうです。Ⓧ波の全体は日柄調整とみることができますので、そのパターンの候補として挙げられるのは”トライアングル”、”フラット”、そして”ダブル・スリー”などです。

[2028年まで想定される円高パターン例]

2023年の想定レンジ

23年の米ドル/円は[125円-150円]が想定レンジで、その中央値である138円程度を挟んでの動きを予想します。

レンジの上限は21年の高値151.899円近くとしましたが、仮に151.899円を上回っても一時的でしょう。実際には、23年中に150円台を再び付けるのは難しいのではないでしょうか。

次にレンジ下限を決めるに当たっては、次の点を検討しました。

前回の円安トレンド(2011年~2015年)では50円幅の円安の後、2016年にかけて25円の円高が起きました(見事に2対1の比率となっています)。

今回は、21年1月から22年10月までの円安幅は49円幅を上回る程度で、前回とほとんど同じです。21年10月のピークからやはり25円幅の円高が起きるとみれば、126円という水準が米ドル/円の下値メドになります。そしてこの126円の近傍には、15年6月の[125.860円]、Ⓦ波の38.2%戻り水準[122.741円]といったチャート節目が控えます。

※予想につきましては、各執筆者の分析であり、内容が異なる場合があります。

執筆者プロフィール

宮田 直彦(みやた なおひこ)

チーフテクニカルアナリスト

マネースクエアアカデミア学長

1986年4月国際証券(現:三菱UFJモルガン・スタンレー証券)入社。個人向け営業を経てエジプトに派遣留学。帰国後、トレーダーやリテール向け情報提供、機関投資家セールスを経て1999年チーフ・テクニカルアナリスト就任。エリオット波動理論によるテクニカル分析の第一人者として活躍。内外機関投資家から広く支持を受けており、日経ヴェリタスアナリストランキングではトップ3の常連。2020年11月マネースクエア入社。チーフテクニカルアナリスト・マネースクエアアカデミア学長に就任。国際テクニカルアナリスト連盟認定テクニカルアナリスト(CFTe®)

【執筆レポート】

「宮田エリオット波動レポート」

【出演動画】

M2TV マーケットViewチャンネル「エリオットView」

23年の最大の注目ポイントは、金融政策の大転換が起こるのかどうかという点でしょう。

22年は米FRBをはじめ多くの中央銀行が、高騰するインフレを抑制するためにアグレッシブな利上げを続けました。ただ、22年終盤には、エネルギー価格の反落によりインフレのピークアウトが見え始めました。また、政策金利が景気抑制的な水準に達した国もあり、利上げの累積的な効果もあって金利敏感セクターを中心に景気にブレーキがかかり始めました。

多くの中央銀行は、インフレ率は依然として高すぎるとして、利上げ継続の意向を表明しています。一方で、市場では、23年中、それも比較的早い段階で利上げが打ち止められ、23年末までに利下げへの転換があるとの観測が強まっています。各中央銀行の政策金利の最終到達点、いわゆるターミナル・レートはどの水準で、いつそこに到達するのかが重要なカギを握っています。

他方、例外的に大規模金融緩和を続ける日銀はついに金融政策を修正するのか。そして、高インフレ下で利下げを敢行したTCMBはいったん打ち止めを宣言したものの、利下げを再開するのか、それとも利上げに転じるのか。いずれも大いに注目されるところでしょう。

以下では、市場への影響が最も大きいFRBの金融政策を中心として、3つのシナリオを考察しました。

メインシナリオ:ソフトランディング

(筆者の定性判断による生起確率55%)

FRBは23年半ばに利上げを打ち止め、その後は据え置きを続ける。市場で利下げ観測は高まるものの、実際の利下げ開始は24年にずれ込む。エネルギー価格のピークアウトにより、米国のインフレ率は徐々に鈍化するものの、インフレ圧力は広範に根強く残り、FRBの2%物価目標への回帰は24年以降となる。長短金利の逆転の長期化が示唆するように、米経済は低空飛行を続ける。リセッション(景気後退)になる可能性もあるが、その場合でも浅く短期間にとどまる。

ユーロ圏や英国ではウクライナ戦争の影響でインフレ圧力が強く(英国はブレグジットもインフレ要因)、リセッション下でもECBやBOE(英中銀)はインフレ抑制を最優先にする。それでも、FRBに遅れる形で、利上げを停止する。その他の中銀も概ね利上げサイクルの終盤を迎える。

メインシナリオでは、FRBの利上げ打ち止めが現実味を帯びるまでは、22年ほどではないまでも米ドルが比較的堅調に推移。その他の主要通貨も対円では堅調となる。ただ、ユーロや英ポンドは、ユーロ圏や英国の本格的なリセッションが重石となる。

サブシナリオ:ノーランディング(同上 25%)

利上げペースは落ちるものの、高インフレとの戦いが長期化し、23年中にFRBの明確な利上げ打ち止め感は台頭しない。もっとも、高金利が経済に重くのしかかるため、低成長ないしリセッションは避けられない。米長期金利には下押し圧力が加わりやすい状況となり、米ドルは横ばい推移となる。主要な中央銀行が利上げを継続することで、世界経済の成長率は大きく落ちる。さらには、23年後半には以下のサプライズシナリオが意識されるようになる。株価の低迷が続き、市場ではリスクオフの場面が多くなる。

サプライズシナリオ:

クラッシュランディング(同上 20%)

23年初頭から利上げの累積効果やそれまでのタイムラグによって、米景気が顕著な落ち込みをみせる。本格的なリセッションが予想されるなか、株価が大きく下落し、原油や金属など商品市況も大幅安となる。失業率が大幅に上昇し、インフレ見通しが急速に改善することで、FRBは利上げ打ち止めから短期間で利下げに転換する。そして、財政出動の余地が乏しいなかで、景気刺激のために積極的な利下げを続ける。22年にみられた「金利差相場」の本格的な巻き戻しが起こり、円が米ドルや他の通貨に対してアウトパフォームする。

2つのワイルドカード(潜在的波乱要因)

1つめは、日銀の金融政策。日銀が23年春に誕生する新執行部のもとで、大規模金融緩和の修正を図るケース。日本の長期金利の目標上限(0.25%)引き上げや撤廃、あるいは国債購入額の縮小に踏み切る場合に、市場はどう反応するか。デフレ圧力が強まるサプライズシナリオを除けば、長期金利は大幅に上昇するかもしれません。そして、内外金利差の縮小やリスクオフで円高になるのか。それとも、財政悪化を背景として「悪い金利上昇」で円安に向かうのか。日銀は市場の反応を探りながら、難しい舵取りを迫られることになりそうです。

2つめは、ウクライナ戦争の行方。ウクライナ戦争はいつ終結するのか予測がつきません。早期に終結して、ロシアが再びG20などと正常な経済関係を構築することができれば、エネルギー価格の低下を通じて、あるいはリスク要因の除去によって、世界経済、とりわけ欧州経済の安定につながるでしょう。一方で、戦争が長期化・激化して、ポーランドなどNATO諸国との戦争に発展すれば、世界の経済や市場は大混乱に陥るかもしれません。そうしたリスクが顕在化しないことを祈るばかりです。

その他の注目ポイント

23年6月までにトルコで大統領選挙と議会選挙が実施されます。年後半にはニュージーランドとスペインで総選挙。ロシアの大統領選挙は24年春、米国の大統領選挙は24年11月ですが、23年中にも大統領候補を巡る動きが政治・経済、ひいては市場にも影響を与えるかもしれません。4月9日と23日には日本の統一地方選挙。

22年10月のIMF世界経済見通しによれば、世界経済の成長率見通しは23年に2.7%と、コロナ・ショックのあった20年を除けばリーマン・ショック以来の低成長です。とりわけ、先進国は1.1%にとどまり、ドイツとフランスはマイナス成長(それぞれ-0.3%、-0.2%)、英国も0.5%のほぼ停滞との予想。ゲオルギエワ専務理事は12月9日、世界経済の成長率見通しを一段と下方修正する必要があると発言しています。各国・地域とも財政・金融政策の自由度を欠くなかで、景気対策が模索されそうです。

※予想につきましては、各執筆者の分析であり、内容が異なる場合があります。

執筆者プロフィール

西田 明弘(にしだ あきひろ)

チーフエコノミスト

日興リサーチセンター、米ブルッキングス研究所、三菱UFJモルガンスタンレー証券などを経て、2012年マネースクウェア・ジャパン(現マネースクエア)入社。 米国を中心とした各国のマクロ経済・金融政策・政治動向の分析に携わる。

【執筆レポート】

「ファンダメ・ポイント」、「ウィークリー・アウトルック」など

【出演動画】

M2TV マーケットViewチャンネル「グローバルView」

各通貨の注目ポイント

<豪ドル>

・RBA(豪中銀)は利上げを停止するか否か

・資源(主に鉄鉱石)価格の動向(資源価格の下落は豪ドルの下落要因)

・中国経済の動向。中国は豪州最大の輸出先のため、中国経済の減速は豪ドルにとってマイナス材料

・投資家のリスク意識の変化(リスクオン/リスクオフ)。リスクオンは豪ドルの上昇要因

<NZドル>

・RBNZ(NZ中銀)は利上げを停止するか否か

・中国経済の動向。中国はNZの主力輸出先のため、中国経済の減速はNZドルにとってマイナス材料

・乳製品(NZ最大の輸出品)価格の動向(乳製品価格の上昇はNZドルの上昇要因)

・投資家のリスク意識の変化(リスクオン/リスクオフ)。リスクオンはNZドルの上昇要因

<カナダドル>

・BOC(カナダ中銀)は利上げを停止するか否か

・資源(特に原油)価格の動向(資源価格の下落はカナダドルの下落要因)

<トルコリラ>

・TCMB(トルコ中銀)は利下げを再開するか否か

・23年6月にトルコ大統領選、エルドアン大統領が再選するか否か

・トルコの外貨準備は枯渇しないか

・トルコと米国やEUとの関係は改善するか

・シリア情勢など地政学リスクに要注意

<南アフリカランド>

・SARB(南アフリカ中銀)は利上げを停止するか否か

・たびたび実施される計画停電、停電が長期化すれば南アフリカ経済の下押し要因に

<メキシコペソ>

・BOM(メキシコ中銀)は利上げを停止するか否か

・資源(特に原油)価格の動向(資源価格の下落はメキシコペソの下落要因)

・メキシコ最大の輸出先である米国経済の動向

豪ドル/NZドルの展望

ポイント

- RBAとRBNZの金融政策に注目

- RBAはRBNZよりも先に利上げを停止しそう

- RBNZの利上げ停止観測が強まれば、NZドル高材料が減退!?

- 豪ドル/NZドルは23年初めに下押しし、その後年末にかけて上昇か

23年の豪ドル/NZドルは、RBA(豪中銀)とRBNZ(NZ中銀)の金融政策が重要なカギを握りそうです。

<RBAの金融政策>

RBAは22年5月に利上げを開始し、12月まで8会合連続で利上げを実施。22年12月16日時点の政策金利は3.10%です。

RBAはさらに利上げを行う可能性を示しているものの、政策金利は22年に急速かつ大幅に引き上げられました。RBAはこれまでの利上げの効果を見極めるため、早ければ23年初めにも利上げを停止するかもしれません。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、RBAの政策金利は3.60%でピークに達するとの見方が有力です(12月16日時点)。市場の見方通りに利上げが行われれば、RBAの政策金利はあと0.50%上昇することになります。

<RBNZの金融政策>

RBNZは21年10月に利上げを開始し、22年11月まで9会合連続で利上げを実施。22年12月16日時点の政策金利は4.25%です。RBNZは23年も利上げを続ける意向を表明しており、RBNZの金融政策報告では政策金利のピーク水準は5.50%との見通しが示されました。一方、OISによれば、市場はRBNZの見通しと同じく5.50%で政策金利はピークに達するとの見方が有力です。市場の見方通りに利上げが行われれば、RBNZの政策金利はあと1.25%上昇することになります。

<23年の豪ドル/NZドルの見通し>

RBAは利上げを停止する可能性が高く、また今後の利上げ幅はRBAよりもRBNZの方が大きくなりそうです。これらを考えれば、豪ドル/NZドルは下押し圧力が加わりやすいとみられます。しかし、いずれはRBNZの利上げ停止観測が市場で強まるとみられ、その場合にはNZドル高要因が減退することになりそうです。23年の豪ドル/NZドルは下値を試す後、年末にかけて1.10NZドル方向へと上昇していく展開が想定されます。

米ドル/カナダドルの展望

ポイント

- FRBとBOCの金融政策に注目

- 23年もFRBは利上げを継続しそう、BOCは政策金利を据え置きか

- FRBの利上げ停止観測が強まれば米ドル/カナダドルは下落傾向に転じそう

- 原油価格が大きく変動すれば、原油価格も材料になる可能性あり

23年の米ドル/カナダドルは、FRBとBOC(カナダ中銀)の金融政策に影響を受けやすいと考えられます。原油価格が大きく変動すれば、それも材料になる可能性があります。

<BOCの金融政策>

BOCは22年3月に利上げを開始し、12月まで7会合連続で利上げを実施。政策金利は22年12月16日時点で4.25%です。

BOCは22年12月会合時の声明で、10月まであった「政策金利はさらに引き上げる必要があると予想している」との文言を削除。「政策金利をさらに引き上げる必要があるかどうかを検討する」とし、利上げを停止する可能性を示しました。市場の金融政策見通しを反映するOIS(翌日物金利スワップ)によれば、BOCは22年12月をもって利上げを停止し、政策金利は23年に4.25%に据え置かれるとの見方が市場では有力です(22年12月16日時点)。BOCが実際に利上げを停止すれば、カナダドルの上値を抑える要因になりそうです。

<FRBの金融政策>

FRBは23年も利上げを続ける意向を示しており、FOMC(米連邦公開市場委員会)参加者による政策金利予想(ドット・プロット)では、政策金利は23年末に5.125%との見通しが示されました。22年12月16日時点でFRBの政策金利は4.25~4.50%のため、ドット・プロット通りなら、政策金利はあと1%近く上昇することになります。

<原油価格の動向>

FRBやECB(欧州中銀)など主要国の中銀は、22年に急速かつ大幅な利上げを行いました。この影響が今後さらに出てくることにより、世界経済は23年に減速しそうです。世界経済が減速すれば、原油の需要は減少すると考えられるため、原油価格には下押し圧力が加わりやすいとみられます。原油価格の下落は、資源国通貨であるカナダドルにとってマイナス材料です。原油安が続く場合には、米ドル/カナダドルの上昇要因になる可能性があります。

<23年の米ドル/カナダドルの見通し>

23年はFRBが利上げを継続するとみられる一方、BOCは政策金利を据え置く可能性が高そうです。FRBとBOCの金融政策スタンスの差をみれば、23年の米ドル/カナダドルは堅調に推移しそう。1.40カナダドル超えを試す場面があるかもしれません。

ただ、FRBは23年中に利上げを停止すると考えられます。その観測が市場で強まれば米ドル安が全般的に進んで米ドル/カナダドルは下落傾向へと転じ、1.30カナダドルを下回りそうです。

執筆者プロフィール

八代 和也(やしろ かずや)

シニアアナリスト

2001年ひまわり証券入社後、為替関連の市況ニュースの配信、レポートの執筆などFX業務に携わる。2011年、マネースクウェア・ジャパン(現マネースクエア)に入社。

豪ドル、NZドル、カナダドル、トルコリラ、南アフリカランド、メキシコペソを中心に分析し、レポート執筆のほか、M2TV出演、セミナー講師を務めている。

【執筆レポート】

「デイリーフラッシュ」、「ウィークリー・アウトルック」など

【出演動画】

M2TV マーケットViewチャンネル「資源・新興国マーケットView」

トラリピ世界戦略通貨 2023年展望

[当社取り扱い全16通貨ペア 2023年の予想レンジ]

※22年12月16日時点の判断。

※予想レンジについては筆者がテクニカル分析をベースにファンダメンタルズ分析も勘案し、独自に判断したものであり、予告なく変更する場合があります。

※最終的な投資判断はご自身の責任において行っていただきますようお願いいたします。

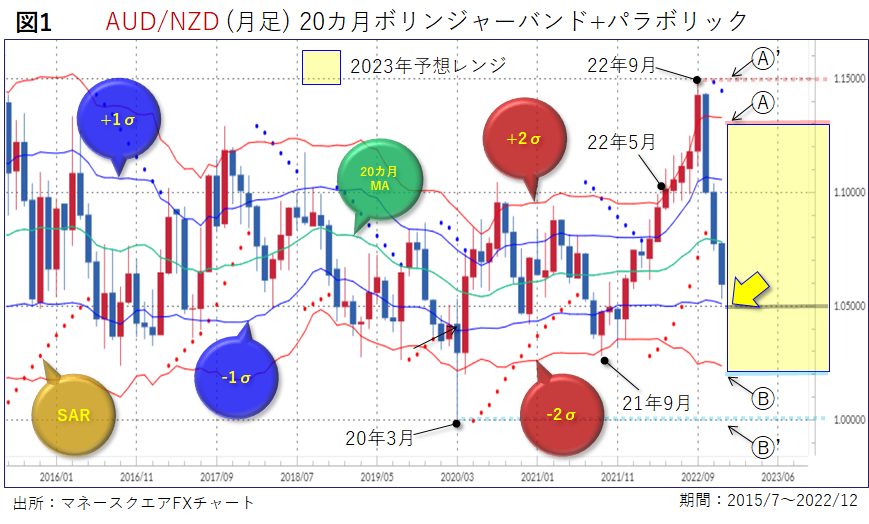

[1] 2023年の豪ドル/NZドル大予想

2023年の豪ドル/NZドル展望

- 22年に引き続きRBA(豪中銀)とRBNZ(NZ中銀)による金融政策スタンスの乖離度合い(拡大/縮小)やその見通しが豪ドル/NZドルの相場動意となりそう。

- 22年12月時点での相対的金融政策スタンス比は「RBNZ(タカ)>RBA(ハト)」。よって豪ドル/NZドルは22年9月を一旦の「天井」として下押し主体の相場付きを形成。ただし、同じオセアニア経済圏であることから、その政策スタンスは同期しやすい(=レンジ相場を形成しやすい)との基本スタンス。

- 22年12月時点での20カ月MA(移動平均線)は「(概ね)横向き」となっており、月足チャートレベルでのトレンド判断は「レンジ相場」との判断。

- BB(ボリンジャーバンド)・±2σラインが20カ月MAと「(概ね)パラレル」となっていることから、当該ライン内での“往って来い”相場が継続しそう。

- 「1.02000~1.13000NZドル」を「2023年予想レンジ」と予想。

<2023年予想レンジ>

■メインストリーム: 「1.02000~1.13000NZドル」

■サブストリーム:「1.00000~1.15000NZドル」

図1より、1) 20カ月MA(移動平均線)が概ね横向きであること、2) BB(ボリンジャーバンド)・±2σラインが20カ月MAに対して概ねパラレルとなっていること、そして3) パラボリック・SAR(ストップ・アンド・リバース)がローソク足の上方で点灯していることから、豪ドル/NZドル・月足チャートは、上方硬直性を伴うレンジ相場を形成中であると判断します。(※22年12月16日時点)

今後の注目ポイントは・・・BB・-1σラインおよび心理的な節目である「1.05000NZドル」(図1黄色矢印および黒色線)で下値サポートされるか否か。

筆者が予想する今後のシナリオは以下の通りです。(シナリオ①、②、③)

[シナリオ①]

23年にかけて、「1.05000NZドル」で下値サポートされた場合は、「下値固め」→「反発フロー」主体の展開となりそう。当該ケースでは、「20カ月MA超え」や「(心理的節目である)1.10000NZドル超え」も伴いながら、BB・+2σラインを基準とする「1.13000NZドル」(図1Ⓐ赤色線)付近までの上昇もあり得そう。

[シナリオ②]

一方で、「1.05000NZドル」を割り込む動きとなった場合は、「心理的節目割れ」→「もう一段の下押し」となりそう。当該ケースでは、「(直近安値である)1.02806NZドル(21年9月)割れ」も伴いながら、BB・-2σラインを基準とする「1.02000NZドル」(図1Ⓑ水色線)付近まで下落する可能性も。

[シナリオ③]

他方、[シナリオ①]および[シナリオ②]で記載した高安予測値をブレークした場合は、下値メド:20年3月の「コロナショック」時安値水準(図1Ⓑ’水色点線)、上値メド:22年9月に付けた高値水準 (図1Ⓐ’赤色点線)をゾーンとする「1.00000~1.15000NZドル」を“予定戦場”(ワイドレンジ)とする相場付きを想定。

上記シナリオ①、②および③を概括すると、豪ドル/NZドルにとって「1.05000NZドル」が足もとにおける重要な転換ポイントとなりそうです。これを踏まえた上で、23年の年間レンジについては、メインストリームを「1.02000~1.13000NZドル」(図1黄色四角枠)とし、サブストリームを「1.00000~1.15000NZドル」と予想します。

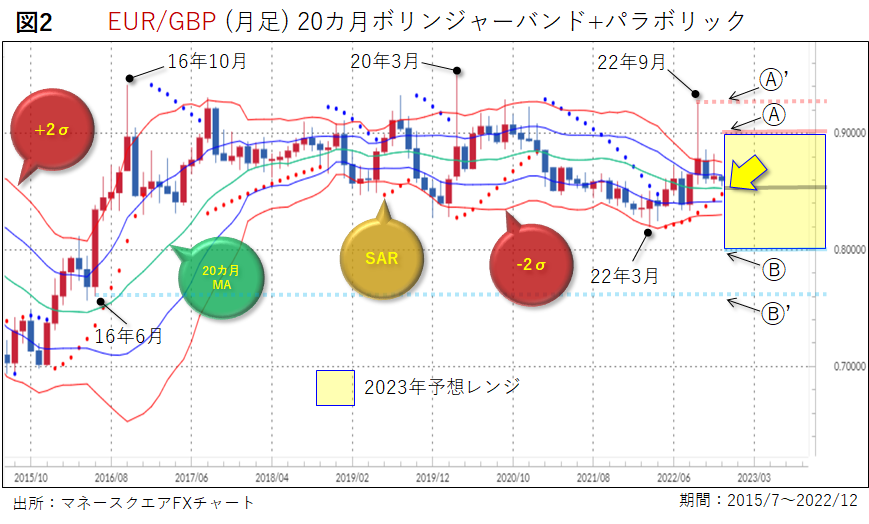

[2] 2023年のユーロ/英ポンド大予想

2023年のユーロ/英ポンド展望

- 22年に引き続きECB(欧中銀)とBOE(英中銀)による金融政策スタンスの乖離度合い(拡大/縮小)やその見通しがユーロ/英ポンドの相場動意となりそう。

- 22年12月時点での相対的金融政策スタンス比は「ECB(タカ)>BOE(ハト)」。ECBは23年3月からのQT(量的引き締め)実施を決定した一方で、BOEはインフレ抑制に対してやや楽観的な立ち位置に。(=ユーロ/英ポンドの買い材料)

- 20年3月の「コロナショック」、22年9月の「トラスショック」による英ポンド売りに伴うユーロ/英ポンドの上昇フローにもある通り、今後のリスク回避局面においても同様のフローが発生する可能性も念頭に置きたい。

- 22年12月時点での20カ月MA(移動平均線)は「横向き」となっており、月足チャートレベルでのトレンド判断は「レンジ相場」との判断。

- BB(ボリンジャーバンド)・±2σラインが20カ月MAと「パラレル」かつ「収縮(=スクイーズ)」となっていることから、当該ライン内での“往って来い”相場の継続となりそう。

- 他方、「収縮(=スクイーズ)」からの「拡張(=エクスパンション)」も想定し、BB・±2σラインからのオーバー/アンダーシュートも考慮したい。

- 「0.80000~0.90000ポンド」を「2023年予想レンジ」と予想。

<2023年予想レンジ>

■メインストリーム:「0.80000~0.90000ポンド」

■サブストリーム:「0.76000~0.92650ポンド」

図2より、1) 20カ月MAが横向きであること、2) BB・±2σラインが20カ月MAに対して概ねパラレルとなり、かつ同MAに向かって収縮する“スクイーズ”となっていること、そして3) パラボリック・SARがローソク足の下方で点灯していることから、ユーロ/英ポンド・月足チャートは、典型的なレンジ相場を示すチャート形状であると判断します。(※22年12月16日時点)

今後の注目ポイントは・・・20カ月MAを基準とする「0.85000ポンド」(図2黄色矢印および黒色線)で下値サポートされるか否か。

筆者が予想する今後のシナリオは以下の通りです。(シナリオ①、②、③)

[シナリオ①]

23年にかけて、「0.85000ポンド」で下値サポートされた場合は、「下値固め」→「反発フロー」主体の展開となりそう。当該ケースでは、「BB・+2σライン超え」も伴いながら、心理的節目である「0.90000ポンド」(図2Ⓐ赤色線)付近までの上昇もあり得そう。

[シナリオ②]

一方で、「0.85000ポンド」を割り込む動きとなった場合は、「基準線割れ」→「下落フロー」となりそう。当該ケースでは、「BB・-2σライン割れ」も伴いながら、心理的節目である「0.80000ポンド」(図2Ⓑ水色線)付近まで下落する可能性も。

[シナリオ③]

他方、[シナリオ①]および[シナリオ②]で記載した高安予測値をブレークした場合は、下値メド:16年6月の「ブレグジットショック」時安値水準(図2Ⓑ’水色点線)、上値メド:22年9月の「トラスショック」時高値水準 (図2Ⓐ’赤色点線)をゾーンとする「0.76000~0.92650ポンド」を“予定戦場”(ワイドレンジ)とする相場付きを想定。

上記シナリオ①、②および③を概括すると、ユーロ/英ポンドにとって「0.85000ポンド」が足もとにおける重要な転換ポイントとなりそうです。これを踏まえた上で、23年の年間レンジについては、メインストリームを「0.80000~0.90000ポンド」(図2黄色四角枠)とし、サブストリームを「0.76000~0.92650ポンド」と予想します。

そんな中、16年10月の「フラッシュクラッシュ」、そして20年3月の「コロナショック」のようなリスク回避局面において英ポンド売りが発生するようなケースでは、上述した22年9月の「トラスショック」時高値を刹那的に上回るスパイク・ハイの動きもあり得べし(=あっても不思議ではない)とのスタンスを取るべきでしょう。

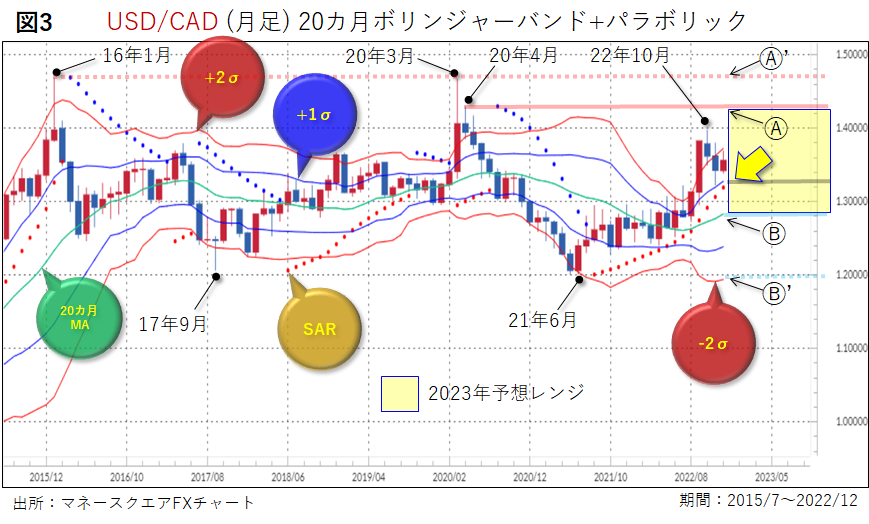

[3] 2023年の米ドル/カナダドル大予想

2023年の米ドル/カナダドル展望

- 22年に引き続きFRB(米連邦準備理事会)とBOC(カナダ中銀)による金融政策スタンスの乖離度合い(拡大/縮小)やその見通しが米ドル/カナダドル(以下、ドルカナダ)の相場動意となりそう。

- 22年12月時点での相対的金融政策スタンス比は「FRB(タカ)>BOC(ハト)」。よってドルカナダは21年6月を一旦の「底」として上値切り上げの相場付きを形成。ただし、同じ北米経済圏であることから、その政策スタンスは同期しやすい(=レンジ相場を形成しやすい)との基本スタンス。

- 22年12月時点での20カ月MA(移動平均線)は「右肩上がり」となっており、月足チャートレベルでのトレンド判断は「上昇トレンド」との判断。

- BB(ボリンジャーバンド)・±2σラインが20カ月MAに対して拡張する“エクスパンション”とともに、ローソク足がBB・+1σラインと同・+2σラインの間を推移する“上昇バンドウォーク”となっていることから、もう一段の上値切り上げも想定すべき。

- 「1.28000~1.43000カナダドル」を「2023年予想レンジ」と予想。

<2023年予想レンジ>

■メインストリーム:「1.28000~1.43000カナダドル」

■サブストリーム:「1.20000~1.47000カナダドル」

図3より、1) 20カ月MAが右肩上がりであること、2) BB・±2σラインが20カ月MAに対して拡張する“エクスパンション”となっていること、そして3) パラボリック・SARがローソク足の下方で点灯していることから、ドルカナダ・月足チャートは、上昇トレンド継続を示唆するチャート形状であると判断します。(※22年12月16日時点)

その他メルクマールでは、22年12月時点のローソク足が、BB・+1σラインと同・+2σラインの間を推移する“上昇バンドウォーク”になっていることを合わせると、23年に向けたドルカナダはもう一段の上値切り上げとなる可能性も。

今後の注目ポイントは・・・BB・+1σラインを基準とする「1.33000カナダドル」(図3黄色矢印および黒色線)で下値サポートされるか否か。

筆者が予想する今後のシナリオは以下の通りです。(シナリオ①、②、③)

[シナリオ①]

23年にかけて、「1.33000カナダドル」で下値サポートされた場合は、「上昇バンドウォークの継続」→「もう一段の上値切り上げ」となりそう。当該ケースでは、「BB・+2σライン超え」も伴いながら、20年3月の「コロナショック」次月である同年4月時高値水準である「1.43000カナダドル」(図3Ⓐ赤色線)付近までの上昇もあり得そう。

[シナリオ②]

一方で、「1.33000カナダドル」を割り込む動きとなった場合は、「上昇バンドウォーク崩れ」→「下押しフロー」となりそう。当該ケースでは、20カ月MAを基準とする「1.28000カナダドル」(図3Ⓑ水色線)付近まで下落する可能性も。

[シナリオ③]

他方、[シナリオ①]および[シナリオ②]で記載した高安予測値をブレークした場合は、下値メド:BB・-2σライン(図3Ⓑ’水色点線)、上値メド:16年1月の「チャイナショック」および20年3月の「コロナショック」時高値水準 (図3Ⓐ’赤色点線)をゾーンとする「1.20000~1.47000カナダドル」を“予定戦場”(ワイドレンジ)とする相場付きを想定。

上記シナリオ①、②および③を概括すると、ドルカナダにとって「1.33000カナダドル」が足もとにおける重要な転換ポイントとなりそうです。これを踏まえた上で、23年の年間レンジについては、メインストリームを「1.28000~1.43000カナダドル」(図3黄色四角枠)とし、サブストリームを「1.20000~1.47000カナダドル」と予想します。

ユーロ/英ポンド同様、ドルカナダにおいても20年3月の「コロナショック」のようなリスク回避局面における有事の米ドル買いフローが発生した場合には、刹那的な急騰であるスパイク・ハイの動きもあり得べし(=あっても不思議ではない)とのスタンスを取るべきでしょう。

上述した「(各通貨ペアの)年間予想レンジ」を含めた3つの世界戦略通貨ペアにおける「大予想」に関しては、あくまでテクニカル分析とファンダメンタルズ分析を総合した「現時点(22年12月16日時点)での概算/見取り図」であって、将来を予言するものではありません。よって、日々変わり得る相場材料に関しては、当社の「マーケット情報」(=レポートやM2TVなど)をつぶさにご確認いただくようお願いします。また、実際のトレードに関しては、別途「トラリピ戦略リスト」をご参考にしていただければ幸いです。

※予想につきましては、各執筆者の分析であり、内容が異なる場合があります。

執筆者プロフィール

津田 隆光(つだ たかみつ)

チーフマーケットアドバイザー

日本テクニカルアナリスト協会 認定テクニカルアナリスト(CMTA)。主にコモディティ分野のマーケットに従事し、2008年1月マネースクウェア・ジャパン(現マネースクエア)入社。各種テクニカル分析レポートを執筆する傍ら、セミナー講師やラジオ番組コメンテーターなどを務める。

【執筆レポート】

「テクニカル・ポイント」など

【出演動画】

M2TV マーケットViewチャンネル「マーケットView虎視眈眈」