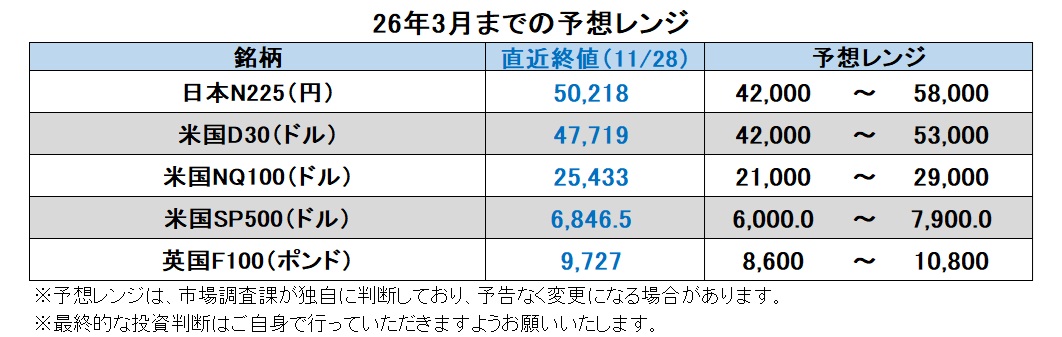

26年3月までの為替相場展望(アップデート2)

2025/12/01 13:44

| 本レポートは、9月29日配信の「マネースクエア四季報」で提示した26年3月までの為替相場見通しを11月号に続いてアップデートしたものです。 |

Bloombergが集計する主要17通貨中の11月の騰落率で、上昇率1位はメキシコペソ、次いで南アフリカランド、英ポンドやユーロも上位でした。一方、米ドルや円は下位に沈みました(17通貨中それぞれ13位と15位、円より下は台湾ドルと韓国ウォン)。

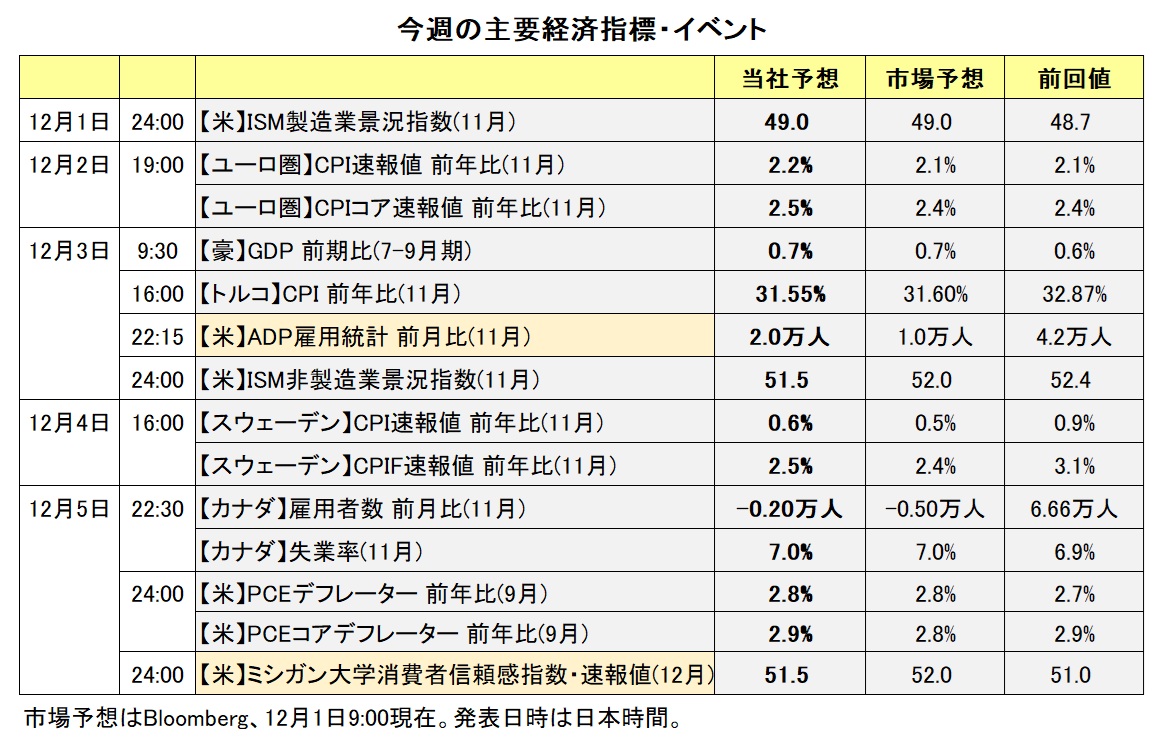

米国では10月1日に始まったシャットダウン(政府機能の一部停止)が11月12日まで継続。43日間のシャットダウンは史上最長でした。景気への悪影響も懸念されるなかで、FRB関係者の発言を受けて利下げ観測が高まって長期金利(10年物国債利回り)が低下、米ドルの重石となりました。

日本では、高市首相が標ぼうする「(責任ある)積極財政と緩和的金融政策」のもとで円安が進行しました。長期金利は08年9月リーマンショック以降の高値を更新する展開が続きました。日銀関係者から利上げに向けた発言が増えたことも一因ですが、財政赤字の拡大(=国債発行額の増加)を懸念した「悪い金利上昇」の面も強く、むしろ円売りにつながったようです。

英国では秋季予算案(26年度)が市場で好感され、株高・債券高(金利低下)・英ポンド高の「トリプル高」が示現しました。もっとも、26年4月の新年度開始に向けて、支持率低下に苦しむスターマー政権が議会の支持を得て予算案を実現することができるか不透明です。ユーロ圏でも、フランスの予算編成が難航しそうです。26年1月の新年度に間に合わなければ、発足したばかりのルコルニュ政権の崩壊リスクが高まるかもしれません。

26年3月までの為替相場を展望して、各国・地域の金融政策(見通し)がどう変化するか。さらには、政府・議会間の予算編成がスムーズに進むか、長期金利がどう反応するか、などが相場材料になりそうです。<西田>

【注目のイベント】

12月中旬 米上院、オバマケア補助金延長法案を採決?

25年内 日本補正予算成立見込み

1月1日 ユーロ圏各国26年度開始

1月30日 米継続予算の期限

2月6日 米雇用統計の年次改定

2月 米12地区連銀の総裁任期満了

4月1日 日・英・カナダ26年度開始

※英ポンド(対円、対米ドル)やトルコリラ、南アフリカランド、米ドル/シンガポールドルについては、デイリーやウィークリーのレポートをご覧ください。

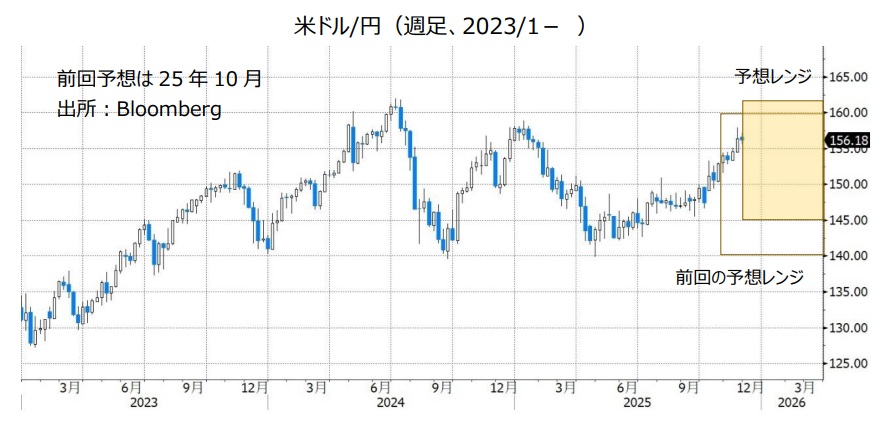

米ドル/円:145.000円~162.000円

11月28日時点のOIS(翌日物金利スワップ)に基づけば、FRBが利下げを進めて日銀が利上げを行うとの見通しのもと、26年9月時点で日米政策金利差は約2%と、現在の3.5%から大幅な縮小が見込まれています。長期金利差(現行2.2%)も相応に縮小すると考えれば、米ドル/円には下落圧力が加わりそうです。

もっとも、足もとの日本の長期金利上昇は、サナエノミクスをテーマにした「悪い金利上昇」の面もあり、思惑的な円売りを促しています。雇用や個人消費を中心に米景気の底堅さが確認されたり、その結果としてFRBの利下げ観測が後退したりすれば、米ドル/円には一段の上昇圧力が加わるかもしれません。

その場合、米ドル/円の24年7月の高値である161.938円(それ自体は86年12月以来の高値)が視野に入りそうです。もっとも、米ドル/円が160円に接近する、あるいはそれを超えて上昇するようであれば、本邦当局による円買い介入の可能性もあり、その警戒感が米ドル/円の頭を抑えそうです(※)。

※米政府も米ドル/円の上昇には懸念を示すかもしれません。ただ、米ドル実効レートは22年9月の高値を8~10%下回っており、米ドル高(による輸出競争力の低下)を強く警戒する状況にはなさそうです。

米ドル側のリスク要因として、議会動向が挙げられます。シャットダウン(政府機能の一部停止)解消のための継続予算案の上院での審議において、共和党は、民主党の協力を得るためにオバマケアの補助金延長に関する法案を12月中旬に採決すると約束しました。ただし、同法案が可決されるかは不透明であり、下院では採決が行われるかどうかも不明です。仮に、同法案が成立しなければ、補助金が終了して中低所得層に大きな負担がかかります。民主党は態度を硬化させて、26年1月末に期限が到来する継続予算への対応を拒否するかもしれません。そうなれば、再びシャットダウンのリスクが高まります。

もう一つのリスクは、遅れていた米経済指標が発表されて、景気や労働市場が大幅に悪化していることが判明するケースでしょう。FRBがアグレッシブな利下げに踏み切る結果、米ドルには下落圧力が加わりそうです。<西田>

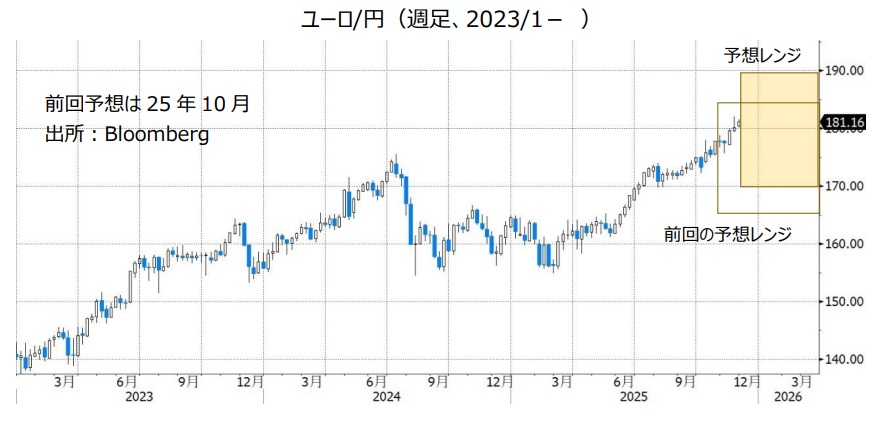

ユーロ/円:170.000円~190.000円

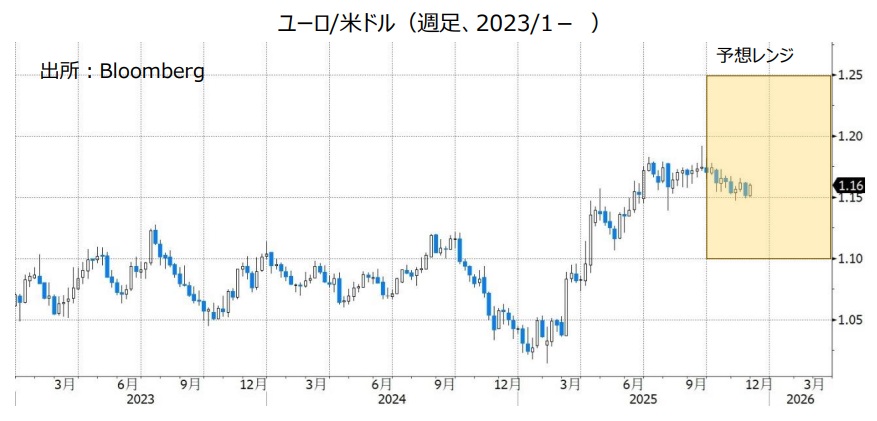

ユーロ/米ドル:1.10000米ドル~1.25000米ドル

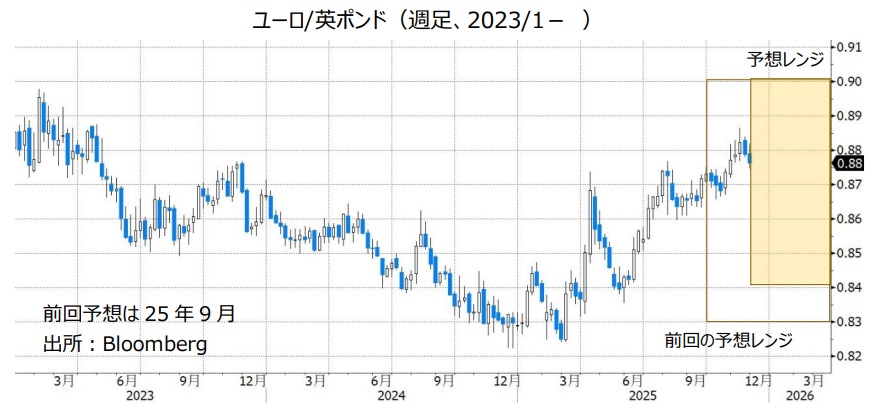

ユーロ/英ポンド:0.84000ポンド~0.90000ポンド

ユーロは米ドルの裏返しの性格を持つため、米ドルの総体的な下落はユーロの上昇要因となります。

ECBは24年6月に利下げを開始し、25年6月まで8回計2.00%引き下げ、政策金利(中銀預金金利)を2%としました。その後は3回の理事会で据え置きを決定しました。

ECB内部では政策金利が中立水準に達したとの見方が有力です。10月会合の議事要旨でも、現在の政策金利は「衝撃に対応するうえで十分に余裕がある」とされました。また、11月28日のメディア・インタビューで、ラガルド総裁はユーロ圏景気に楽観的な見方を示したうえで、「現在の政策金利は正しい位置にある」、「うまくインフレを抑制することに成功した」などと述べました。

11月28日時点のOIS(翌日物金利スワップ)に基づけば、市場が織り込む追加利下げの確率は26年10月までで3割程度であり、このまま利下げ打ち止めがメインシナリオです。その通りとなれば、利下げを進めそうなFRBとの対比で金融政策面ではユーロ/米ドルにプラスに働くでしょう。

ユーロ/円は99年のユーロ導入以来の高値を更新。足もとで上昇ピッチが速すぎるとの懸念はあります。ただし、ユーロが対米ドルで堅調展開、円が対米ドルで横ばい~軟調展開を想定すれば、ユーロ/円にはまだ上昇余地があることになるでしょう。

ユーロ/英ポンドは25年に入って上昇基調でしたが、英秋季予算案が市場で好意的に受け止められたこともあって、足もとでやや軟化しています。もっとも、英予算成立には困難が伴いそうです。また、英CPIの改善傾向が強まる可能性もあり、BOE(英中銀)は利下げを進めそうです。ユーロ圏と英国との金融政策の方向性の差はユーロ/英ポンドにプラスでしょう。

フランスの政局はユーロのアキレス腱になるかもしれません。26年度予算に絡んで、ルコルニュ政権が崩壊・総選挙となれば、ユーロに下落圧力が加わる可能性があります。<西田>

豪ドル/円:97.000円~105.000円

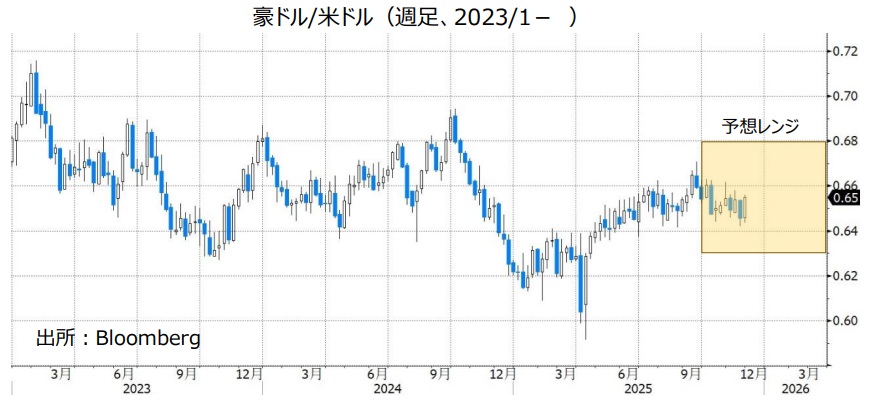

豪ドル/米ドル:0.63000米ドル~0.68000米ドル

豪ドル/NZドル:1.10000NZドル~1.16500NZドル

RBA(豪中銀)は11月4日の政策会合で政策金利を3.60%に据え置くことを決定しました。政策金利の据え置きは2会合連続です。

11月26日に発表された豪州の10月CPI(消費者物価指数)は強い結果でした。CPI総合は前年比3.8%、CPIトリム平均値は同3.3%と、上昇率はいずれも前月(3.6%と3.2%)から高まり、RBAのインフレ目標である2~3%から一段とかい離しました。

OIS(翌日物金利スワップ)に基づけば、市場では25年2月に開始されたRBAによる利下げサイクルは打ち止めとの見方が有力となっており、26年終盤に利上げが行われる確率を市場は織り込みつつあります。今後発表される豪州の経済指標の結果を受けてその観測が強まる場合、豪ドルは堅調に推移しそうです。

日銀は早ければ25年12月の会合で利上げを行う可能性があります。ただ、実際に追加利上げが実施されたとしても、その次の利上げ観測が市場で高まらなければ、豪ドル/円はそれほど下落しないかもしれません。

豪ドルには投資家のリスク意識を反映しやすいという特徴があります。日米など主要国の株価が堅調に推移するなどしてリスクオン(リスク選好)が強まる場合、豪ドルのサポート要因になりそうです。

******

【豪ドル/NZドル】

25年8月以降の豪ドル/NZドル上昇の主な要因として、RBNZ(NZ中銀)による利下げ観測が市場で高まったことが挙げられます。RBNZは11月の会合で0.25%の追加利下げを行ったものの、それをもって利下げは打ち止めになる可能性を示しました(*RBNZの金融政策の詳細はNZドルの項をご参照ください)。RBAとRBNZの金融政策面からみれば、豪ドル/NZドルの上昇基調は変化する可能性があります。<八代>

NZドル/円:85.000円~93.000円

NZドル/米ドル:0.55000米ドル~0.61000米ドル

RBNZ(NZ中銀)は11月26日に政策会合を開き、0.25%の利下げを行うことを決定。政策金利を2.50%から2.25%へと引き下げました。RBNZによる利下げは3会合連続、24年8月以降9回目です。

RBNZは11月の会合で3カ月ごとの政策金利予測を公表。現局面の利下げサイクルの最終到達水準は2.20%との予測を示しました。RBNZの政策金利は11月の利下げによって2.25%になったため、それよりもわずか0.05%下の水準です。また、ホークスビー総裁は会合後の会見で「われわれはリスクを軽減するうえで絶好のポジションにある」と述べました。RBNZによる利下げは打ち止めになる可能性が高そうです。

今後発表されるNZの経済指標が強い結果になれば、市場ではRBNZの利下げ打ち止め観測が補強されるとともに、先行きの利上げ観測が浮上するかもしれません。その場合、NZドルは対米ドルや対円で堅調に推移しそうです。

RBNZでは、12月1日付でブレマン氏が総裁に就任。ブレマン氏は25年10月上旬までリクスバンク(スウェーデン中銀)の第1副総裁を務めていました。ブレマン新総裁のもとで初めて行われる定例会合は、26年2月18日です。<八代>

カナダドル/円:105.000円~115.000円

米ドル/カナダドル:1.35000カナダドル~1.42000カナダドル

BOC(カナダ中銀)は10月29日の政策会合で0.25%の利下げを行うことを決定。政策金利を2.50%から2.25%へと引き下げました。

BOCは10月会合の声明で「現在(2.25%)の政策金利は、経済を支援しつつインフレ率を2%近辺に維持するうえで、ほぼ適切な水準」と表明。24年6月に開始されたBOCによる利下げが打ち止めとなる可能性を示しました。

OIS(翌日物金利スワップ)に基づけば、BOCの政策金利は少なくとも26年末まで据え置かれるとの見方が優勢です。今後発表されるカナダの経済指標でその観測が一段と高まる場合、金融政策面からカナダドルはサポートされやすくなりそう。FRBが利下げを続ける場合、米ドル/カナダドルには下押し圧力が加わる可能性があります。

原油価格の動向も材料になるかもしれません。OPECプラス構成国のうち有志8カ国は11月30日に会合を開き、26年1-3月は原油の増産を見送ることを決定しました。有志8カ国は23年からOPECプラス全体の協調減産に加えて自主的に減産を実施し、25年4月以降は増産に転じて減産量を段階的に縮小してきました。OPECプラスが原油の増産を見送ったことは原油価格の下支え要因になると考えられます。原油価格が堅調に推移する場合、カナダドルのサポート要因になりそうです。<八代>

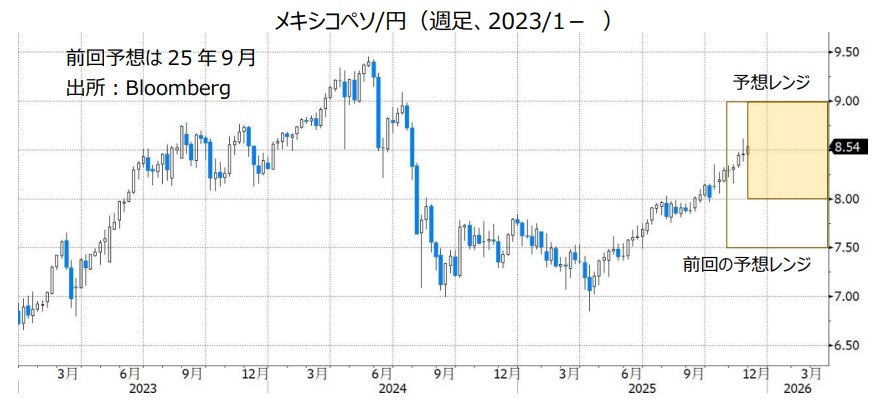

メキシコペソ/円:8.000円~9.000円

BOM(メキシコ中銀)は24年3月に利下げを開始し、25年11月まで合計4.00%の利下げを行いました。11月28日時点で政策金利は7.25%です。

25年11月会合のBOM声明では「政策金利の引き下げを検討する」と表明され、今後さらに利下げする可能性が示されました。一方で、メキシコではコアインフレ率が高止まりしています。同国の11月前半のCPIコアは前年比4.32%と、上昇率は10月前半の4.24%から高まり、24年4月以来の高い伸びを記録。BOMのインフレ目標(3%)の許容レンジ上限の4%を6カ月連続で上回りました。利下げサイクルは比較的早い時期に停止される可能性があり、実際に停止されればメキシコペソにとってのプラス材料になりそうです。

カナダドルと同様、原油価格の動向にも注目です。原油価格が反発局面になれば、メキシコペソのサポート要因になると考えられます。<八代>

ノルウェークローネ/スウェーデンクローナ:0.88000Sクローナ~1.02000 Sクローナ

リクスバンク(スウェーデン中銀)は11月5日の会合で政策金利を1.75%に据え置きました。リクスバンクは声明で、「経済はほぼ予想通りの展開となっており、総合的なリスクバランスは(利下げを実施した)9月時点からほとんど変化していない」と指摘。そのうえで、「政策金利はしばらくの間、この水準にとどまると予想される」と表明しました。

9月に公表されたリクスバンクの予想では、政策金利は少なくとも26年7-9月期まで1.75%となっています。そして、27年7-9月期に1.88%へと上昇しているので、このまま利下げを打ち止めて27年秋ごろに利上げを実施との想定なのでしょう。

また、リクスバンクは同時に発表した「金融政策アップデート」のなかで、スウェーデンクローナに言及。「リクスバンクは、クローナが先行きにいくらか強含み続けて、インフレの抑制に寄与すると評価している」とありました。

一方、ノルゲバンク(ノルウェー中銀)は、11月6日の会合で政策金利を4.00%に据え置きました。次の一手は利下げとみられますが、「今後1年の間に」としており、9月の政策金利見通しである「今後3年間で毎年1回の利下げが適切」と整合的でした。

ノルウェーとスウェーデンの政策金利の差は2.25%と大きく、その点では引き続きノルウェークローネ/スウェーデンクローナ(NOK/SEK)のプラス材料です。もっとも、先行きに政策金利差の縮小が鮮明となれば、いずれNOK/SEKのマイナス材料へと転換する可能性があります。

ノルウェーは産油国であるため、原油価格の動向にも注意が必要でしょう。<西田>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。