米感謝祭と英秋季予算案

2025/11/25 14:00

※ウィークリー・アウトルックの次号は12月9日(火)に配信予定です。マンスリー・アウトルック12月号は12月1日(月)に配信予定です。

【今週のポイント】

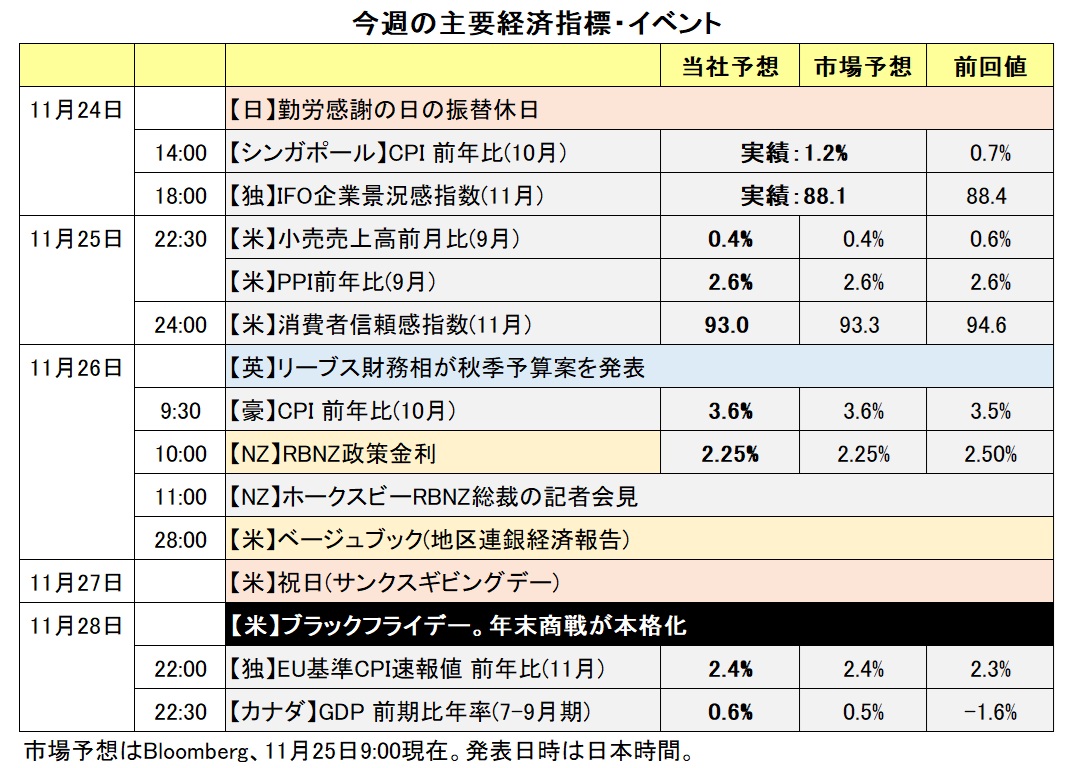

・発表される経済指標がまばらななか、米FOMCの利下げ観測は高まるか

・英国の秋季予算(26年度)を受けた長期金利の反応は?

・RBNZ会合を受けて市場の金融政策見通しがどうなるか

・カナダGDPでBOCの利下げ打ち止め観測が高まるか

先週(11/17- )は米ドルが堅調。主要株価指数が大幅に下落、VIX指数(別名「恐怖指数」)が急騰して、リスクオフが強まりました。英ポンドやユーロも堅調。主要通貨の中では例外的に円が軟調でした。

先週末には米株が反発し、週明け24日にもS&P500が前週末から2.7%上昇するなど、株式市場は落ち着きを取り戻しつつあるようにみえます。25日には日経平均も反発しています(正午時点)。

今週は、27日が米国のサンクスギビングデー(感謝祭)。シャットダウン(政府機能の一部停止)が解消され、航空管制も正常化しているとみられ、人々の移動/旅行には支障はなさそうです。市場では参加者の減少が見込まれ、材料次第では市場が大きく動く可能性もあるため、注意は必要でしょう。

サンクスギビングデー翌日28日はブラックフライデー。週明け12月1日のサイバーマンデーと合わせて、クリスマス商戦の滑り出しはどうなるでしょうか。NRF(全米小売連盟)は、クリスマス商戦の売上高を前年比3.7%~4.2%増と予想しています。その通りであれば、昨年(実績4.3%)と比べても遜色ないかもしれません。

日本では28日の11月東京都区部CPI(消費者物価指数)に注目。長期金利の上昇基調が続くかどうか、東京CPIは重要なカギとなるかもしれません。また、円安が進行した場合に、本邦当局から一段と強いけん制発言や為替介入の示唆があるかどうか。10月以降の円安のピッチが速かっただけに、状況次第では大きく反転する可能性もありそうです。

英国では26日発表の秋季予算案(26年度=26年4月からの1年間)に注目。所得税率引き上げは断念されたようですが、代わりとなる財政赤字削減策は盛り込まれるか。赤字削減策が不十分だと市場に判断されれば、長期金利が上昇して英ポンドに下落圧力が加わるかもしれません。<西田>

*******

今週は、26日にRBNZ(NZ中銀)の政策会合が開かれます。仮に市場予想どおり0.25%利下げすることが決定されれば、会合後に実施されるRBNZ総裁の会見などで26年の金融政策についてどのようなヒントが提供されるかが焦点になりそうです。会合の結果にNZドル/円やNZドル/米ドルが反応すると考えられます。

同じく26日に豪州の10月CPI(消費者物価指数)が発表されます。CPIの結果を受け、RBA(豪中銀)の金融政策に対する市場の見方がどのように変化するか注目です。豪ドル/NZドルについては、豪CPIの結果にも反応しそうです。

カナダの7-9月期GDP(国内総生産)が28日に発表されます。BOCによる利下げは前回10月会合をもって打ち止めとの観測が市場にはあります。カナダのGDPはその観測を高める結果になるのか注目されます。

原油価格の動向も材料になるかもしれません。米WTI原油先物は10月20日に一時1バレル=56.35ドルへと下落し、5カ月半ぶりの安値を記録。その後、62ドル台へと反発する場面があったものの、再び軟化しています(11/24の終値は58.84ドル)。原油価格が軟調な主な要因として、原油の供給過剰への懸念があるようです。原油価格の下落が続く場合、メキシコペソやカナダドルにとってマイナスになる可能性があります。<八代>

今週の注目通貨ペア①:<米ドル/円 予想レンジ:153.000円~158.000円>

「(責任ある)積極財政と緩和的金融政策」という、いわゆるサナエノミクスは円安を誘発するポリシーミックスでしょう。ただ、片山財務相は21日に為替介入に言及しており、米ドル/円が160円を目指して上昇する場面があるとしても、介入警戒感は強まりそうです。

21日にはウィリアムズNY連銀総裁が「近いうちに利下げする余地がある」と述べたことで、米FOMCの利下げ観測が高まりました。ウィリアムズ総裁はFOMCの常任投票メンバーで、会合の副議長を務めるため(FRBの副議長は別)、その影響力/発言力は単なる地区連銀総裁の枠を超えるかもしれません。

もっとも、米シャットダウン(政府機能の一部停止)は12日に解消したものの、経済指標の発表はまばらです。10・11月雇用統計、11月CPI(10月分は欠落)、11月PCE(同左?)、7‐9月期GDP確定値などは全て12月9-10日FOMC後に発表されます。同FOMCでは、ADP雇用や消費者信頼感、ISM製造業/非製造業景況指数などの民間統計や、ベージュブック(地区連銀経済報告)などが判断材料になるでしょうが、そこで「利下げが必要」との判断に至るかどうか。10月28-29日開催のFOMC議事録によれば、少なくともその時点では「12月は据え置き」が既定路線だったようにみえます。<西田>

今週の注目通貨ペア②:<英ポンド/米ドル 予想レンジ:1.26000ドル~1.33000ドル>

26日(日本時間21:30)発表の英国の秋季予算案(26年度)に対する市場の反応に要注意でしょう。14日に所得税率引き上げが見送られたとの報道を受けて、英長期金利(10年物国債利回り)は大幅に上昇、FTSE100株価指数は下落し、英ポンドも上下に振れました。

すでに様々に報道されているため、22年9月の「トラス・ショック(※)」のような急激なトリプル安はなさそうです。それでも、支持率低迷に喘ぐスターマー政権が増税や歳出削減を含む財政健全化策で議会の同意を取り付けるのは至難の業でしょう。26年4月の新年度開始に向けて予算/財政政策はスターマー政権のアキレス腱となり続けるかもしれません。

※ジョンソン首相の後を継いだトラス首相が、財源が不透明な減税案を発表すると、長期金利が上昇(国債価格が下落)、株価が下落、英ポンドも下落する、トリプル安が起きました。

12月18日のBOE(英中銀)の会合では0.25%の利下げがほぼ確実視されています。ただ、その前提はインフレの落ち着きと緊縮的な財政政策のはず。仮に、秋季予算案を受けて英ポンドが下落するなど市場が動揺するならば、BOEの利下げ観測にも影響は出そうです。<西田>

今週の注目通貨ペア③:<豪ドル/NZドル 予想レンジ:1.14000NZドル~1.16500NZドル>

26日にRBNZ(NZ中銀)の政策会合が開かれます。その結果に豪ドル/NZドルが反応しそうです。

市場では、26日の会合で0.25%の利下げ行われるとの見方が大勢です。その通りの結果になれば、会合の議事要旨やRBNZ総裁会見、RBNZによる政策金利見通しで、26年の金融政策についてどのようなヒントが示されるのかに注目です。市場では、RBNZによる利下げは今回で打ち止めとの観測があります。

同じく26日に豪州の10月CPI(消費者物価指数)が発表されます。その結果にも注目です。RBA(豪中銀)は政策金利を当面据え置くとの見方が優勢です。

市場でRBNZの利下げ打ち止め観測が高まる一方で、RBAによる追加利下げ観測が浮上する場合、豪ドル/NZドルは軟調に推移する可能性があります。<八代>

今週の注目通貨ペア④:<米ドル/カナダドル 予想レンジ:1.39500カナダドル~1.42000カナダドル>

BOC(カナダ中銀)は24年6月以降、前回25年10月の会合まで9回合計2.75%の利下げを実施しました。現在の政策金利は2.25%です。

前回会合のBOC声明では「インフレと経済活動が(BOCの)予測とおおむね一致して推移する場合、現在の政策金利はほぼ適切な水準」と表明されました。市場では、BOCの利下げサイクルは打ち止めとの見方が優勢です。今週は28日にカナダの7-9月期GDPが発表されます。それが市場予想と比べて強い結果になれば、BOCの利下げ打ち止め観測がさらに高まりそうです。

一方で市場では、FRBは12月のFOMC(米連邦公開市場委員会)で追加利下げを行うとの観測が高まっています。今後発表される米国の経済指標などでその観測が一段と高まるか注目です。

FRBとBOCの金融政策面からみれば、FRBによる追加利下げ観測が高まり、BOCによる利下げ打ち止め観測が高まるようなら、米ドル/カナダドルは下値を試す展開になると考えられます。<八代>

- 当レポートは、情報提供を目的としたものであり、特定の商品の推奨あるいは特定の取引の勧誘を目的としたものではありません。

- 当レポートに記載する相場見通しや売買戦略は、ファンダメンタルズ分析やテクニカル分析などを用いた執筆者個人の判断に基づくものであり、予告なく変更になる場合があります。また、相場の行方を保証するものではありません。お取引はご自身で判断いただきますようお願いいたします。

- 当レポートのデータ情報等は信頼できると思われる各種情報源から入手したものですが、当社はその正確性・安全性等を保証するものではありません。

- 相場の状況により、当社のレートとレポート内のレートが異なる場合があります。